Chiến lược lưới theo dõi hai đường trung bình động dải Bollinger

Tổng quan

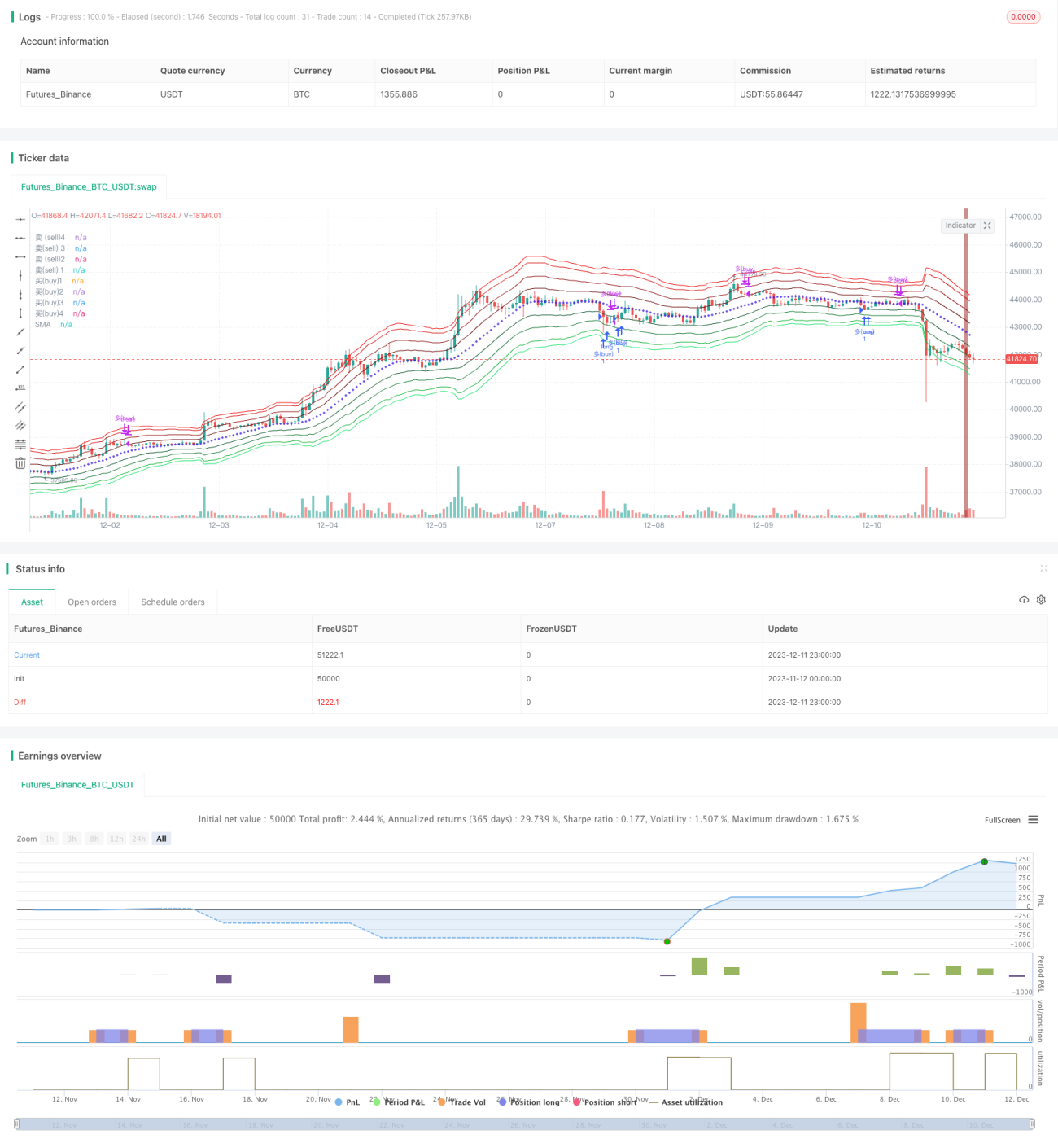

Chiến lược này sử dụng chỉ báo Bollinger Bands để vẽ các dải sóng dựa trên ATR và hồi quy Fibonacci làm kênh giá cho lưới. Kết hợp hai đường EMA để xác định hướng xu hướng tổng thể, sau đó thiết lập lưới trailing stop tại các mức giá trong dải Bollinger theo hướng xu hướng, thực hiện giao dịch chênh lệch theo xu hướng.

Nguyên lý chiến lược

-

Sử dụng đường trung tâm của Bollinger Bands cùng các đường trên và dưới được vẽ dựa trên ATR và 4 đường hồi quy Fibonacci để tạo thành dải giá.

-

Đường EMA nhanh và SMA chậm tạo thành hai đường trung bình để xác định xu hướng tổng thể. Khi đường nhanh vượt lên trên đường chậm là thị trường tăng, ngược lại là thị trường giảm.

-

Trong thị trường tăng, chỉ mua vào khi giá phá vỡ đáy kênh gần dưới cùng của Bollinger; trong thị trường giảm, chỉ bán khi giá phá vỡ đỉnh kênh gần trên cùng của Bollinger.

-

Đặt điều kiện dừng lỗ: khi xuất hiện nến đảo chiều mạnh, thoát khỏi vị thế hiện tại.

Phân tích ưu điểm

-

Sử dụng hai đường trung bình để xác định xu hướng lớn, tránh giao dịch ngược xu hướng.

-

Kênh lưới Bollinger ATR thiết lập nhiều mức giá mở lệnh, tăng tỷ lệ thành công khi mở lệnh.

-

Dải sóng hồi quy Fibonacci thiết lập độ phân tán giá, số lượng vị thế ở các dải sóng khác nhau, giúp phân tán vốn.

-

Điều kiện dừng lỗ theo thời gian thực giúp cắt lỗ nhanh, giảm thiểu lợi nhuận bị thoái lui.

Phân tích rủi ro

-

Sai lầm trong xác định xu hướng lớn có thể dẫn đến thua lỗ ngược xu hướng. Có thể điều chỉnh tham số đường trung bình hoặc thêm các chỉ báo hỗ trợ khác.

-

Khi biến động quá mạnh, giá có thể trực tiếp phá vỡ vùng lưới, không mở lệnh được. Có thể điều chỉnh tham số dải sóng để tăng cơ hội mở lệnh.

-

Điều kiện dừng lỗ mang tính chủ quan, tiêu chí nhận biết của các nhà giao dịch khác nhau có thể sai lệch. Nên kiểm tra và tối ưu hóa điều kiện dừng lỗ.

Hướng tối ưu hóa

-

Bổ sung chỉ báo APO để hỗ trợ phân tích xu hướng từ hai đường trung bình.

-

Sử dụng chỉ báo biến động thị trường để tối ưu hóa tham số dải sóng Bollinger, giúp thích ứng tốt hơn với sự thay đổi động của thị trường.

-

Giảm biên độ dừng lỗ và thêm điều kiện dừng lỗ theo phương thức OTHER để giảm sai số.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, kết hợp kênh Bollinger ATR và hai đường trung bình để đưa ra đánh giá toàn diện về tín hiệu giao dịch, giảm thiểu tối đa rủi ro nhận định sai. Chiến lược có ưu điểm rõ rệt, có thể áp dụng thực tế; tuy nhiên các chi tiết như thiết lập tham số và điều kiện dừng lỗ vẫn còn dư địa tối ưu, cần được hoàn thiện thêm. Tin rằng trong quá trình tối ưu liên tục, mức lợi nhuận và độ ổn định của chiến lược này sẽ ngày càng được nâng cao.

- 1