Chiến lược định lượng kết hợp dựa trên đảo chiều và sức mạnh tương đối

Tổng quan

Chiến lược này trước tiên kết hợp chiến lược đảo chiều được Ulf Jensen đề xuất trong cuốn sách "Cách tôi nhân ba số tiền trên thị trường tương lai" (trang 183) với chỉ báo sức mạnh tương đối so sánh để tạo ra tín hiệu mạnh hơn. Chiến lược kết hợp này được gọi là "Chiến lược định lượng kết hợp dựa trên đảo chiều và sức mạnh tương đối".

Ý tưởng chính của chiến lược là sử dụng đồng thời nhiều yếu tố để đánh giá, kết hợp tín hiệu đảo chiều và sức mạnh tương đối so sánh, chỉ mua hoặc bán khi cả hai tín hiệu cùng xuất hiện, nhằm nâng cao độ ổn định của chiến lược.

Nguyên lý chiến lược

Phần thứ nhất là chiến lược đảo chiều. Chiến lược này mua (long) trong điều kiện sau: giá đóng cửa hai ngày gần nhất tăng liên tiếp và đường Stochastic chậm 9 ngày nằm dưới 50. Điều kiện đóng vị thế: giá đóng cửa hai ngày gần nhất giảm liên tiếp và đường Stochastic nhanh 9 ngày nằm trên 50.

Phần thứ hai là chỉ báo sức mạnh tương đối so sánh. Chỉ báo này tính đường trung bình động của tỷ lệ thay đổi giá đóng cửa N ngày của cổ phiếu mục tiêu so với chỉ số tham chiếu, sau đó so sánh với các dải mua, dải bán và dải đóng vị thế đã được cài đặt trước. Khi chỉ báo vượt lên trên dải mua thì mua (long), vượt xuống dưới dải bán thì bán (short), trong trường hợp đang long mà chỉ báo đi xuống dưới dải đóng vị thế thì đóng vị thế long, trong trường hợp đang short mà chỉ báo đi lên trên dải đóng vị thế thì đóng vị thế short.

Chiến lược kết hợp này sẽ đồng thời đánh giá tín hiệu của hai phần, chỉ khi cả hai cùng đưa ra tín hiệu giống nhau (cả hai mua hoặc cả hai bán) thì mới thực hiện lệnh mua hoặc bán tương ứng.

Phân tích ưu điểm

Chiến lược này kết hợp yếu tố đảo chiều và yếu tố sức mạnh tương đối, có thể phát huy ưu điểm của cả hai. Chiến lược đảo chiều có thể nắm bắt các điểm cực trị trong ngắn hạn; chiến lược sức mạnh tương đối có thể nắm bắt xu hướng chính của thị trường. Khi cả hai cùng phát tín hiệu, độ tin cậy của tín hiệu được nâng cao, lọc bỏ một phần tín hiệu sai do nhiễu.

Ngoài ra, chỉ báo Stochastic là một chỉ báo phân biệt vùng quá mua/quá bán, có thể đánh giá điểm đảo chiều khá tốt. Việc kết hợp sử dụng các chỉ báo xu hướng như đường trung bình động cũng có thể hình thành các chiến lược kết hợp khá hoàn chỉnh.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược đảo chiều là không thể xác định thời điểm đảo chiều của thị trường, có thể xảy ra trường hợp thua lỗ và sau đó tiếp tục di chuyển ngược hướng. Lúc này chỉ báo sức mạnh tương đối có thể phát huy tác dụng, đánh giá xem xu hướng lớn có thay đổi hay không.

Rủi ro của chiến lược sức mạnh tương đối là cài đặt tham số không phù hợp, dẫn đến quá nhiều tín hiệu sai. Lúc này chiến lược đảo chiều có thể đóng vai trò lọc, giảm các giao dịch không cần thiết.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thử nghiệm nhiều yếu tố đảo chiều hơn để tìm ra chiến lược đảo chiều tốt hơn. Hiện tại chỉ sử dụng chiến lược thống kê đỉnh/đáy N ngày đơn giản.

-

Kiểm tra và tối ưu hóa các tham số của chỉ báo sức mạnh tương đối để tìm ra bộ tham số tốt nhất. Cài đặt tham số hiện tại khá chủ quan, có thể chưa phải tối ưu.

-

Thêm chiến lược cắt lỗ. Chiến lược hiện tại chưa thiết lập cắt lỗ, việc thêm cắt lỗ hợp lý có thể kiểm soát rủi ro thua lỗ.

-

Có thể thử nghiệm các chỉ số tham chiếu khác nhau, sau đó tính sức mạnh tương đối với cổ phiếu mục tiêu, để tìm ra chỉ số phù hợp nhất.

Tổng kết

Chiến lược này kết hợp yếu tố đảo chiều và yếu tố sức mạnh tương đối để giao dịch, có thể tận dụng ưu điểm của cả hai để nâng cao chất lượng tín hiệu, là một chiến lược kết hợp khá hoàn chỉnh. Chiến lược này còn nhiều không gian tối ưu hóa, thông qua tối ưu tham số, chiến lược cắt lỗ và điều chỉnh phương thức kết hợp chiến lược, có thể đạt được hiệu quả tốt hơn.

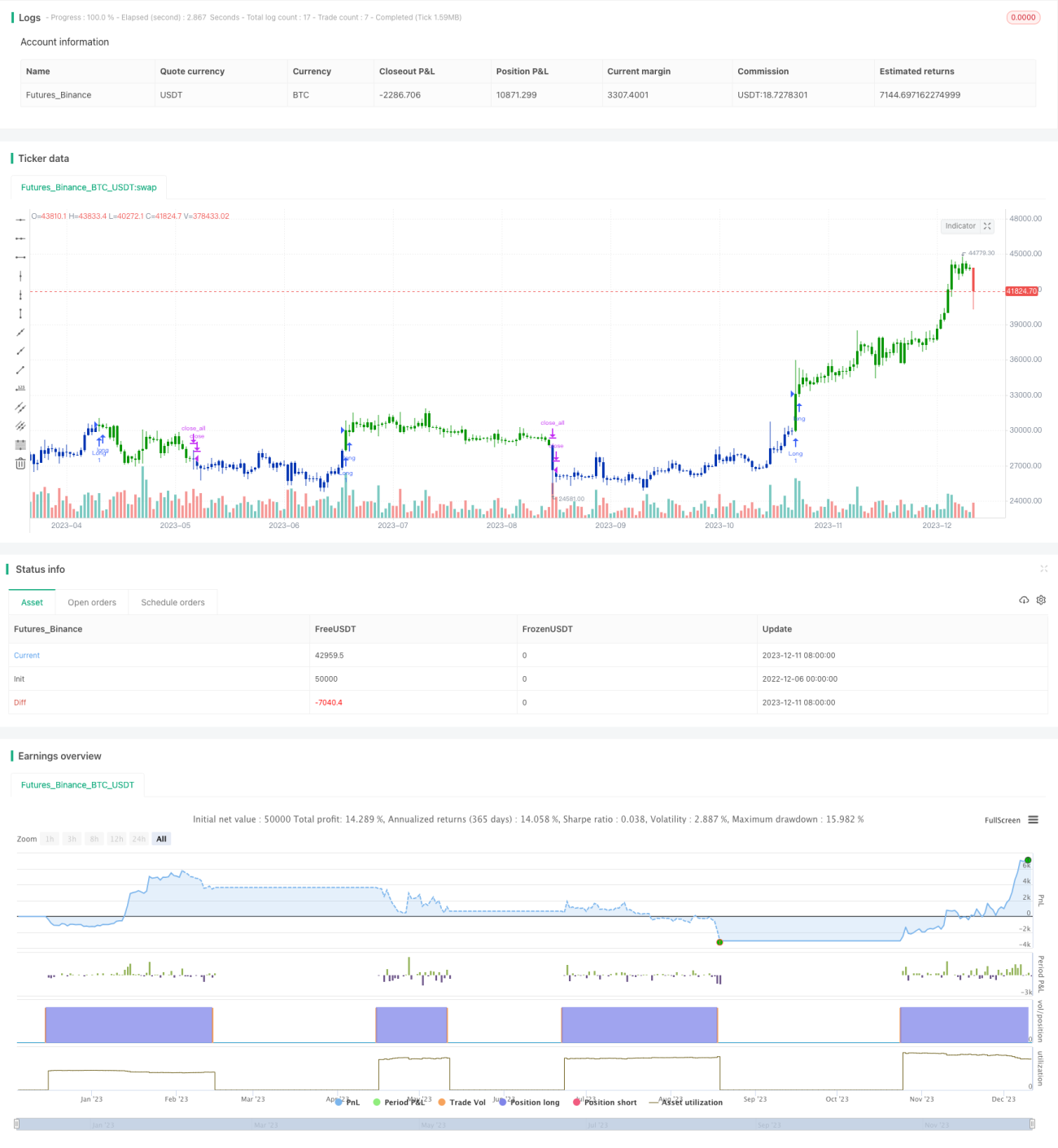

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal. - 1