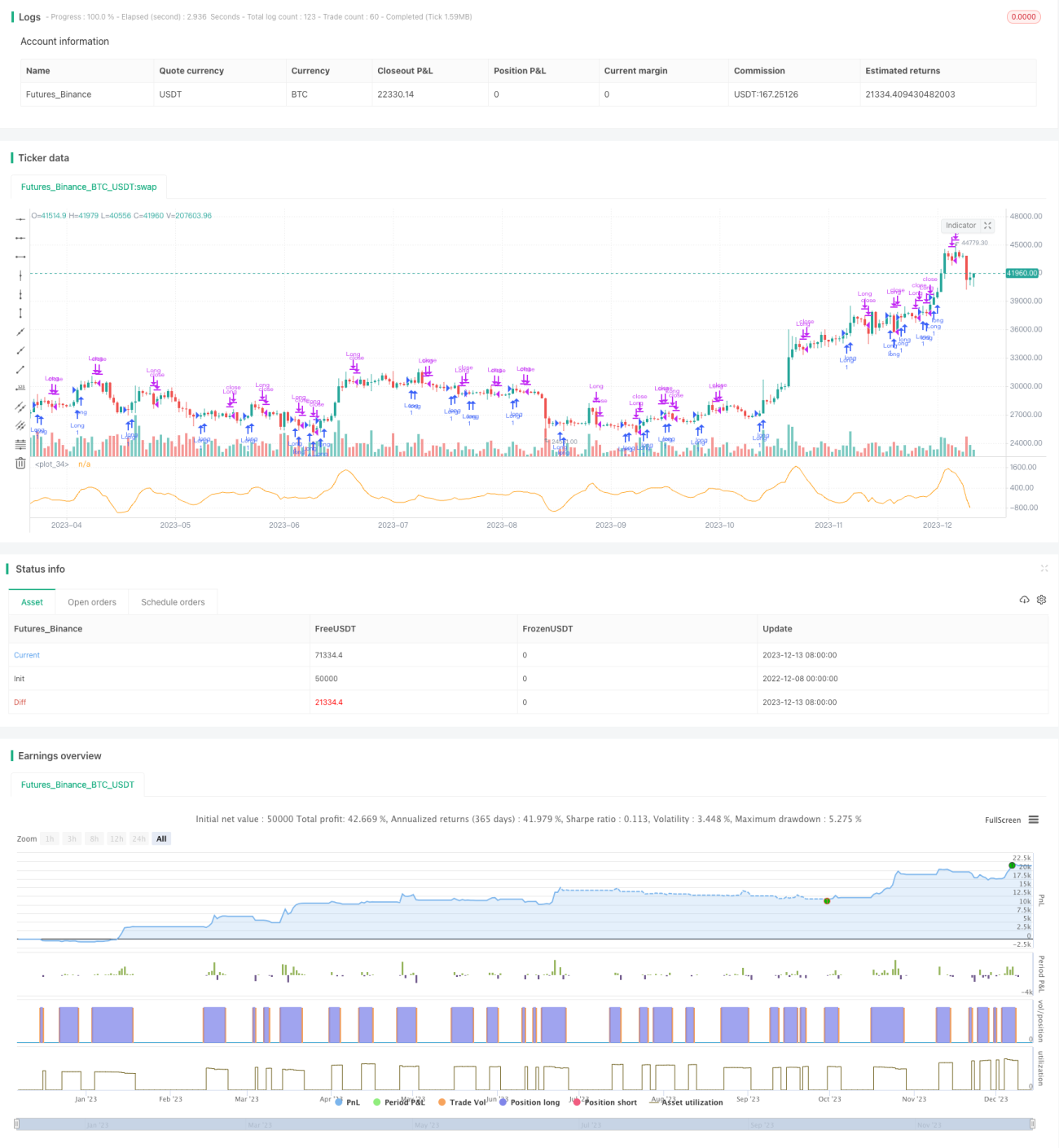

Chiến lược đảo chiều dài hạn MACD

Tổng quan

Chiến lược đảo chiều dài hạn MACD là chiến lược sử dụng chỉ báo MACD để nhận diện cơ hội đảo chiều dài hạn của giá và thực hiện giao dịch dài hạn. Chiến lược này xây dựng chỉ báo MACD dựa trên chênh lệch giữa đường SMA nhanh và đường SMA chậm, đồng thời sử dụng mô hình đảo chiều của đường histogram MACD để phát hiện các cơ hội đảo chiều dài hạn tiềm năng của giá. Khi nhận diện được cơ hội đảo chiều giá, chiến lược sẽ vào lệnh theo hướng dài hạn.

Nguyên lý chiến lược

Chiến lược sử dụng EMA 6 kỳ làm đường MACD nhanh, EMA 26 kỳ làm đường MACD chậm, chênh lệch giữa đường nhanh và đường chậm là MACD, sau đó tính SMA 9 kỳ của MACD để tạo thành đường tín hiệu. Khi chênh lệch giữa đường nhanh và chậm (tức histogram) bằng 0, thể hiện trạng thái cân bằng; khi dương, thể hiện xu hướng dài hạn tăng; khi âm, thể hiện xu hướng dài hạn giảm.

Logic giao dịch của chiến lược như sau: Khi histogram MACD tăng lên so với histogram trước đó (chênh lệch mở rộng), được coi là giá đảo chiều theo xu hướng tăng dài hạn (thời điểm mua); khi histogram MACD giảm xuống so với histogram trước đó (chênh lệch thu hẹp), được coi là giá đảo chiều theo xu hướng giảm dài hạn (thời điểm bán). Để lọc các tín hiệu giả, chiến lược sẽ chờ hai histogram thực sự đảo chiều trước khi vào lệnh.

Phân tích ưu điểm

- Sử dụng chênh lệch đường trung bình dài hạn của chỉ báo MACD để nhận diện đảo chiều dài hạn của giá.

- Mô hình giao nhau hai đường giúp lọc các phá vỡ giả, tránh mua đuổi bán tháo.

- Tham số MACD có thể điều chỉnh, thích ứng với các điều kiện thị trường khác nhau.

- Có thể cấu hình chiến lược cắt lỗ để kiểm soát thua lỗ từng lệnh.

Rủi ro và giải pháp

- Phân kỳ MACD dẫn đến bỏ lỡ cơ hội giao dịch.

- Tối ưu hóa bằng cách kết hợp với chỉ báo RSI.

- Xuất hiện nhiều tín hiệu đảo chiều giả trong thị trường đi ngang.

- Thêm cắt lỗ động để giảm thua lỗ; điều chỉnh tham số MACD để làm mượt đường.

- Đảo chiều không thành công hoặc giá tiếp tục phá vỡ mức cắt lỗ.

- Sử dụng đường trung bình động hàm mũ để tăng độ tin cậy của cắt lỗ.

- Không có chiến lược cắt lỗ, không thể kiểm soát thua lỗ.

- Thêm logic cắt lỗ động hoặc cắt lỗ cố định, kiểm soát chặt chẽ mức lỗ mỗi lệnh.

Hướng tối ưu hóa

- Điều chỉnh tham số MACD để làm mượt đường MACD hơn. MACD theo dõi xu hướng dài hạn, nếu quá nhạy sẽ làm tăng tín hiệu giả.

- Thêm logic cắt lỗ động. Nắm giữ dài hạn chắc chắn sẽ đối mặt với rủi ro sụt giảm, cắt lỗ động có thể giảm thiểu rủi ro.

- Kết hợp với các chỉ báo khác như RSI. Một chỉ báo đơn lẻ có hiệu quả hạn chế, kết hợp thêm chỉ báo khác sẽ nâng cao hiệu quả.

- Thêm mô-đun quản lý vị thế. Có thể áp dụng các chiến lược nắm giữ khác nhau tùy theo trạng thái thị trường.

Tổng kết

Chiến lược đảo chiều dài hạn MACD nắm bắt cơ hội đảo chiều dài hạn của giá thông qua nhận diện sự đảo chiều của histogram MACD. Chiến lược này đã thành công trong việc kiểm soát xung đột giữa chu kỳ ngắn và dài, cũng như tránh mua đuổi bán tháo. Tuy nhiên, với tư cách là chiến lược chỉ dùng một chỉ báo duy nhất, chiến lược đảo chiều dài hạn MACD cũng có những hạn chế nhất định và vẫn còn dư địa để tối ưu hóa, đặc biệt là khi kết hợp với các chỉ báo khác.

- 1