Chiến lược giao dịch đảo chiều động lượng

Tổng quan

Chiến lược này là chiến lược giao dịch đảo chiều dựa trên chỉ báo động lượng. Nó sử dụng chỉ báo Ease of Movement (EOM) để đánh giá xu hướng thị trường, khi chỉ báo vượt quá ngưỡng cài đặt sẽ mua lên hoặc bán xuống. Đồng thời cung cấp chức năng giao dịch đảo chiều, có thể chọn giao dịch thuận hoặc giao dịch đảo chiều tùy theo nhu cầu thực tế.

Nguyên lý chiến lược

Chỉ báo Ease of Movement (EOM) là chỉ báo đo lường mức độ biến động của giá và khối lượng. Nó trả về cả giá trị dương và âm. Giá trị dương cho thấy giá tăng, giá trị âm cho thấy giá giảm. Giá trị càng lớn cho thấy mức độ biến động giá càng lớn và/hoặc khối lượng giao dịch càng nhỏ.

Nguyên lý của chiến lược này là:

- Tính giá trị chỉ báo EOM của nến hiện tại

- Xác định xem giá trị chỉ báo có vượt quá ngưỡng mua hoặc ngưỡng bán đã cài đặt hay không

- Nếu vượt quá ngưỡng mua (mặc định 4000), mua lên

- Nếu thấp hơn ngưỡng bán (mặc định -4000), bán xuống

- Cung cấp chức năng giao dịch đảo chiều

- Trong điều kiện bình thường, khi mua lên là kỳ vọng tăng, khi bán xuống là kỳ vọng giảm

- Khi bật giao dịch đảo chiều, mua lên là kỳ vọng giảm, bán xuống là kỳ vọng tăng

Phân tích ưu điểm

Các ưu điểm chính của chiến lược này:

- Sử dụng chỉ báo EOM để đánh giá xu hướng thực tế của thị trường, chỉ báo phản ánh sự thay đổi của giá và khối lượng

- Ngưỡng có thể tùy chỉnh

- Cung cấp chức năng giao dịch đảo chiều, có thể chọn giao dịch thuận hoặc đảo chiều tùy nhu cầu

- Trực quan xác định mua/bán thông qua màu sắc nến

Phân tích rủi ro

Các rủi ro chính của chiến lược này:

- Chỉ báo EOM có nguy cơ tín hiệu sai, có thể xảy ra phá vỡ giả

- Cài đặt ngưỡng không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc quá ít

- Khi giao dịch đảo chiều, cần đảm bảo khả năng chịu rủi ro đủ

Cách khắc phục:

- Kết hợp với các chỉ báo khác để đánh giá, tránh tín hiệu sai

- Điều chỉnh tham số ngưỡng, tối ưu số lần giao dịch

- Đánh giá đúng khả năng chịu rủi ro thực tế của bản thân

Hướng tối ưu

Chiến lược này có thể được tối ưu theo các hướng sau:

- Kết hợp với các chỉ báo như đường trung bình động để tránh phá vỡ giả

- Thêm cơ chế cắt lỗ

- Tối ưu tham số, điều chỉnh ngưỡng mua và bán

- Tăng điều kiện mở lệnh, tránh giao dịch quá thường xuyên

- Khi giao dịch đảo chiều có thể thiết lập chiến lược quản lý rủi ro

Thông qua các điểm tối ưu trên, chiến lược có thể trở nên ổn định hơn, giảm rủi ro, nâng cao hiệu quả thực tế.

Tổng kết

Nhìn chung, chiến lược này sử dụng chỉ báo EOM để đánh giá xu hướng thực tế của thị trường, thu được lợi nhuận vượt trội thông qua mua lên và bán xuống. Nó đơn giản, dễ sử dụng, đồng thời xem xét cả hai yếu tố biến động giá và biến động khối lượng. Nếu áp dụng vào giao dịch thực tế, nên kết hợp với các chỉ báo kỹ thuật khác và tối ưu tham số phù hợp để đạt hiệu quả tốt hơn.

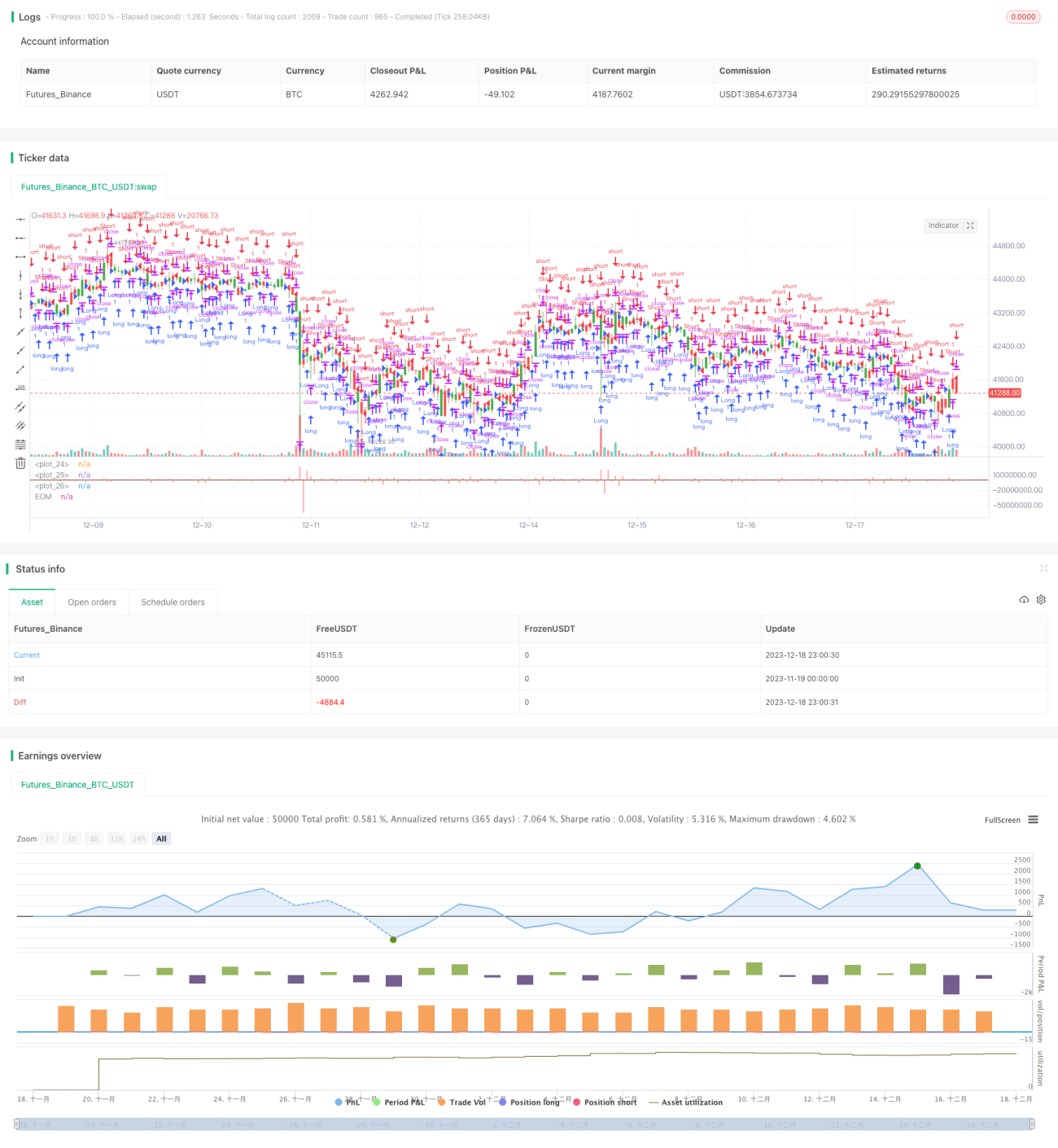

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2018

// This indicator gauges the magnitude of price and volume movement. - 1