Chiến lược động lượng đảo chiều phá vỡ kênh xu hướng vàng

Tổng quan

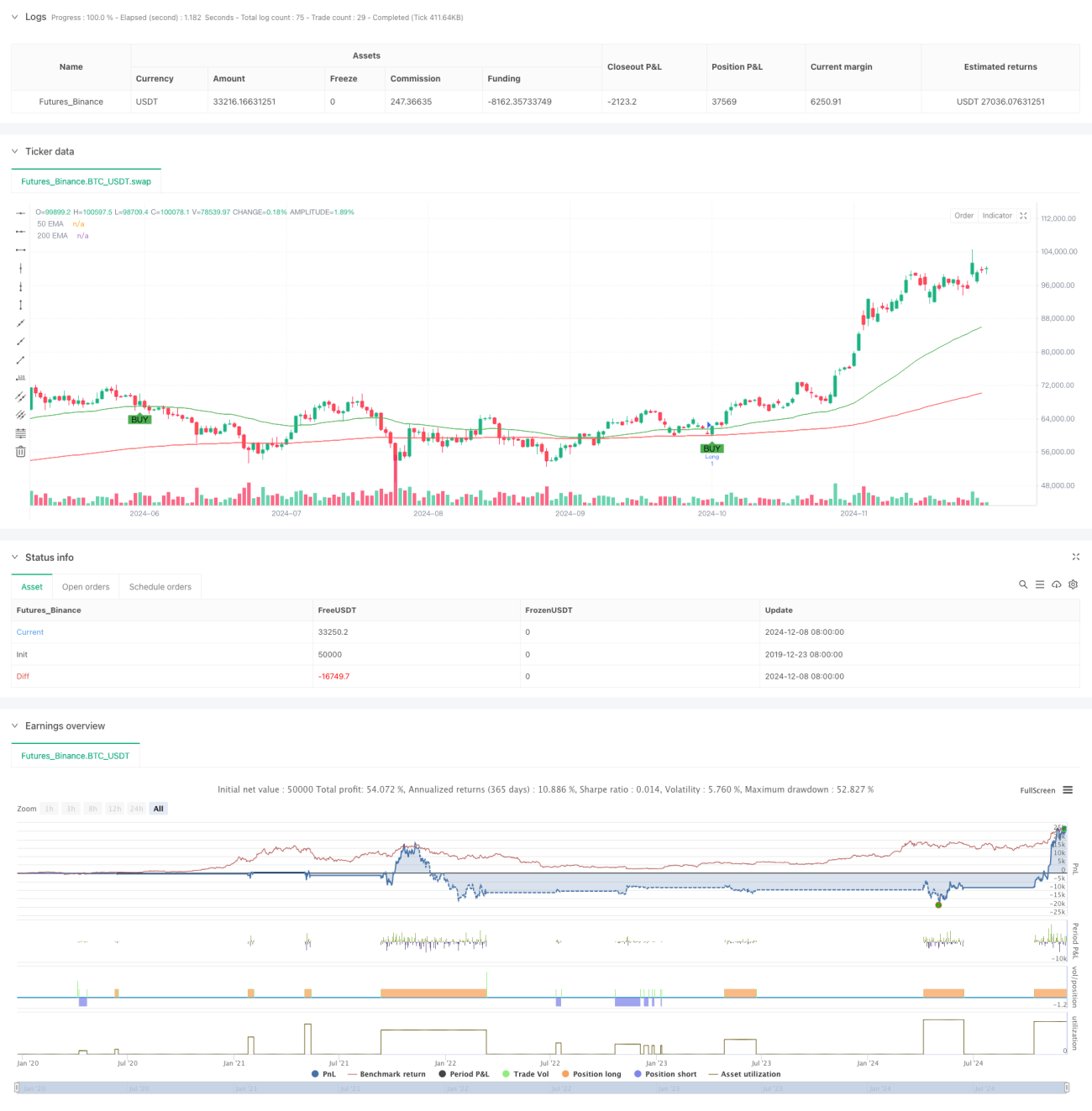

Chiến lược này là một hệ thống giao dịch dựa trên kênh xu hướng, mô hình đảo chiều giá và chỉ báo động lượng. Nó kết hợp hệ thống đường trung bình động (EMA) để xác định hướng xu hướng, sử dụng chỉ báo sức mạnh tương đối (RSI) để nhận diện vùng tích lũy, và tìm kiếm điểm vào lệnh chính xác thông qua mô hình nhấn chìm. Chiến lược quản lý rủi ro thông qua chỉ báo biến động động (ATR) và thực hiện chốt lời nhanh chóng.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược được xây dựng trên sự xác nhận đồng bộ của nhiều lớp chỉ báo kỹ thuật:

- Sử dụng đường trung bình động hàm mũ (EMA) chu kỳ 50 và 200 để xây dựng kênh xu hướng, xác định hướng xu hướng thông qua giao cắt đường trung bình.

- Áp dụng RSI(14) trong vùng trung tính 45-55 để tìm khu vực tích lũy động lượng.

- Xác nhận tín hiệu đảo chiều giá thông qua mô hình nhấn chìm.

- Đặt điểm dừng lỗ động dựa trên ATR(14).

- Đặt mục tiêu chốt lời cố định 20 điểm để thực hiện chốt lời nhanh.

Ưu điểm chiến lược

- Xác nhận chéo nhiều chỉ báo kỹ thuật, tăng độ tin cậy của tín hiệu giao dịch.

- Kết hợp theo dõi xu hướng và giao dịch đảo chiều, tận dụng tối đa cơ hội thị trường.

- Lọc tín hiệu giả thông qua vùng trung tính RSI.

- Cơ chế dừng lỗ động thích ứng với sự thay đổi biến động thị trường.

- Mục tiêu lợi nhuận cố định giúp thực hiện giao dịch kỷ luật.

- Logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện.

Rủi ro chiến lược

- Thị trường dao động có thể tạo ra tín hiệu giao dịch thường xuyên.

- Mục tiêu lợi nhuận cố định có thể hạn chế không gian lợi nhuận trong các xu hướng lớn.

- Hệ thống đường trung bình có thể bị trễ trong thời điểm biến động mạnh.

- Việc xác định vùng trung tính RSI có thể bỏ lỡ một số cơ hội giao dịch.

- Mô hình nhấn chìm có thể tạo tín hiệu giả trong thời kỳ biến động cao.

Hướng tối ưu hóa chiến lược

- Đưa chỉ báo khối lượng vào để xác nhận tính hiệu quả của sự phá vỡ giá.

- Phát triển cơ chế mục tiêu lợi nhuận thích ứng thay thế điểm cố định.

- Thêm bộ lọc cường độ xu hướng để giảm tín hiệu giả trong thị trường dao động.

- Tối ưu hóa phạm vi vùng RSI để nâng cao hiệu quả thu nhận tín hiệu.

- Kết hợp thêm tín hiệu từ nhiều khung thời gian để tăng độ chính xác.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch có cấu trúc thông qua việc sử dụng tổng hợp các công cụ phân tích kỹ thuật. Nó vừa chú trọng bám sát xu hướng vừa quan tâm đến đảo chiều giá, nâng cao tỷ lệ thành công giao dịch thông qua xác nhận đa chỉ báo. Mặc dù tồn tại một số hạn chế nhất định, nhưng thông qua tối ưu hóa liên tục và quản lý rủi ro, nó có thể cung cấp cho nhà giao dịch một tài liệu tham khảo giao dịch đáng tin cậy.

- 1