Chiến lược giao dịch xu hướng đa tín hiệu với hai đường trung bình động và RSI

Tổng quan

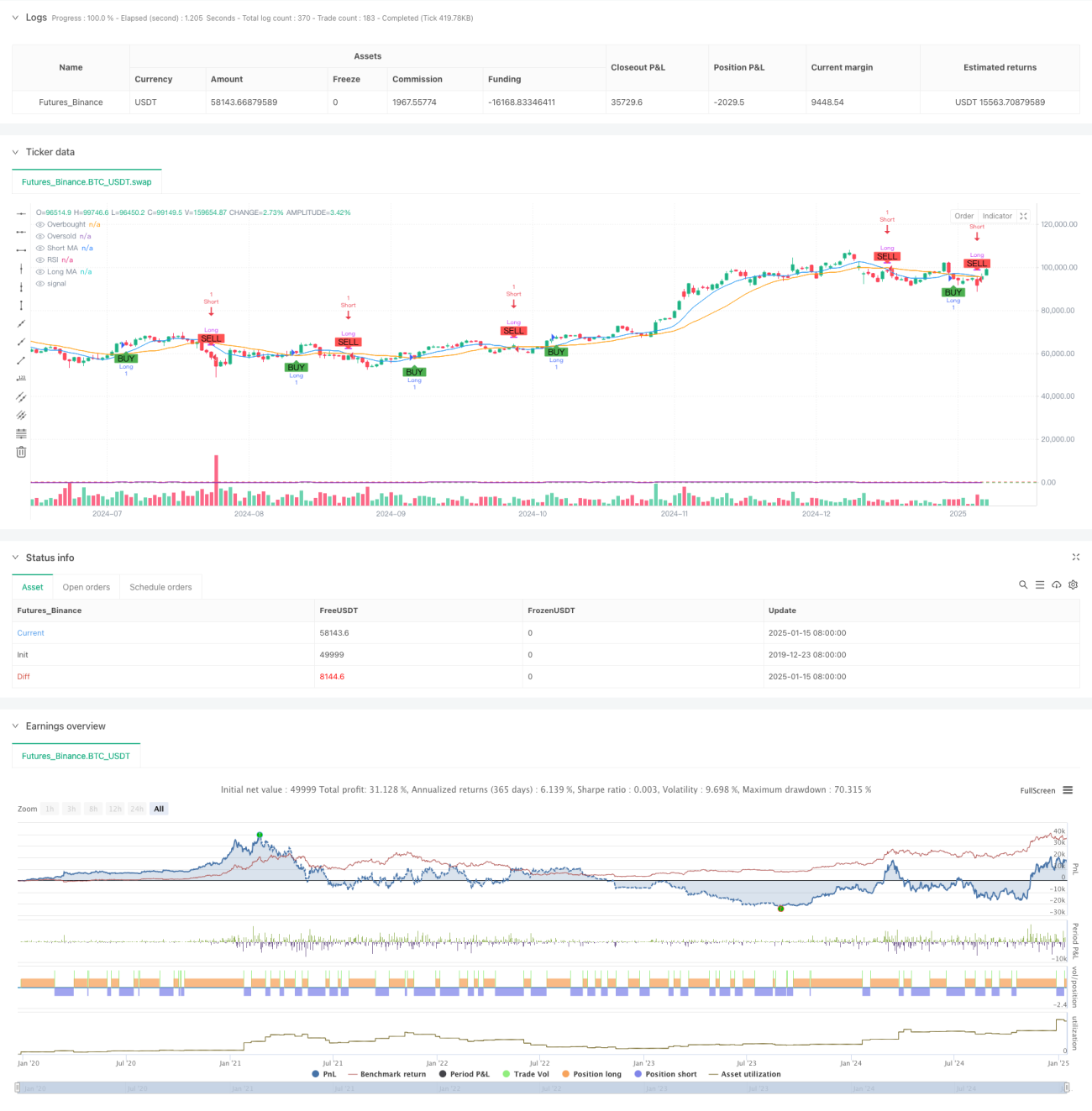

Chiến lược này là một hệ thống theo dõi xu hướng đa tín hiệu dựa trên đường trung bình động kép và chỉ số sức mạnh tương đối (RSI). Chiến lược hoạt động trên khung thời gian 1 giờ, xác định xu hướng thị trường và thời điểm giao dịch thông qua giao cắt của đường trung bình động ngắn hạn và dài hạn kết hợp với các mức quá mua/quá bán của RSI. Hệ thống sử dụng tổ hợp đường trung bình động đơn giản (SMA) chu kỳ 9 và 21, cùng với chỉ báo RSI chu kỳ 14, xây dựng nên một hệ thống giao dịch hoàn chỉnh để theo dõi xu hướng và xác nhận động lượng.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng đường trung bình động đơn giản chu kỳ 9 và 21 để nhận biết hướng xu hướng: đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn tạo tín hiệu mua lên, cắt xuống dưới tạo tín hiệu bán xuống.

- Đưa chỉ báo RSI vào làm công cụ xác nhận xu hướng, thiết lập ngưỡng quá mua và quá bán lần lượt là 70 và 30.

- Khi xuất hiện tín hiệu giao cắt đường trung bình động, hệ thống sẽ kiểm tra xem giá trị RSI có đáp ứng điều kiện tương ứng hay không: tín hiệu mua lên yêu cầu RSI lớn hơn mức quá bán (30), tín hiệu bán xuống yêu cầu RSI nhỏ hơn mức quá mua (70).

- Chỉ khi đồng thời thỏa mãn cả điều kiện giao cắt đường trung bình động và điều kiện RSI, hệ thống mới thực hiện tín hiệu giao dịch tương ứng.

Ưu điểm của chiến lược

- Cơ chế xác nhận đa tín hiệu giúp tăng đáng kể độ tin cậy của giao dịch, tránh được các tín hiệu giả có thể phát sinh từ một chỉ báo đơn lẻ.

- Kết hợp chỉ báo xu hướng và chỉ báo động lượng, vừa có thể bắt được xu hướng, vừa tránh được việc mua đuổi bán thả quá mức.

- Thiết lập tham số hợp lý: tổ hợp đường trung bình động chu kỳ 9 và 21 cân bằng hiệu quả giữa độ nhạy và độ ổn định.

- Hệ thống tự động hiển thị tín hiệu giao dịch trên biểu đồ, giúp nhà giao dịch dễ dàng đánh giá trực quan.

- Cấu trúc mã nguồn rõ ràng, dễ bảo trì và tối ưu hóa.

Rủi ro của chiến lược

- Trong thị trường đi ngang (dao động), có thể phát sinh nhiều tín hiệu giao cắt, dẫn đến giao dịch quá mức.

- Chỉ báo RSI có thể bỏ lỡ một phần biến động trong các thị trường có xu hướng mạnh.

- Ngưỡng quá mua/quá bán cố định có thể không phù hợp với mọi môi trường thị trường.

- Hệ thống đường trung bình động tồn tại độ trễ nhất định, có thể dẫn đến thời điểm vào hoặc ra lệnh bị chậm một chút.

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế tham số tự thích ứng, điều chỉnh linh hoạt chu kỳ đường trung bình động và ngưỡng RSI dựa trên biến động thị trường.

- Thêm bộ lọc cường độ xu hướng để giảm tần suất giao dịch trong thị trường đi ngang.

- Có thể cân nhắc thêm cơ chế cắt lỗ và chốt lời để nâng cao khả năng quản lý rủi ro.

- Đưa chỉ báo khối lượng giao dịch vào làm tín hiệu xác nhận bổ trợ.

- Phát triển mô-đun nhận dạng môi trường thị trường, sử dụng các thiết lập tham số khác nhau trong các trạng thái thị trường khác nhau.

Tổng kết

Chiến lược này đã xây dựng một hệ thống giao dịch theo dõi xu hướng tương đối hoàn chỉnh bằng cách kết hợp hệ thống đường trung bình động và chỉ báo RSI. Triết lý thiết kế của chiến lược chú trọng đến độ tin cậy của tín hiệu và kiểm soát rủi ro, phù hợp với giao dịch xu hướng trung và dài hạn. Mặc dù tồn tại một số hạn chế cố hữu, nhưng thông qua các hướng tối ưu hóa được đề xuất, hiệu suất tổng thể của chiến lược có thể được cải thiện hơn nữa. Phần mã nguồn của chiến lược được triển khai chuyên nghiệp và chuẩn mực, có khả năng mở rộng tốt, là một hệ thống giao dịch đáng để nghiên cứu và thực hành sâu hơn.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Vitaliby

//@version=5- 1