Chiến lược phân bố tự thích ứng BBP

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng sáng tạo dựa trên lý thuyết phân phối thống kê, kết hợp chỉ số sức mạnh đa không (Bull Bear Power) truyền thống với kỹ thuật phân phối thích ứng. Cốt lõi đổi mới của chiến lược là thoát khỏi giả định cố định về phân phối chuẩn của phân tích kỹ thuật truyền thống, thông qua việc tính toán thời gian thực các đặc trưng thống kê bậc cao (độ lệch và độ nhọn) của dữ liệu thị trường, điều chỉnh động các ngưỡng giao dịch, làm cho việc tạo tín hiệu phù hợp với đặc trưng phân phối thực tế của thị trường. Đồng thời, được trang bị hệ thống chốt lời động ba cấp dựa trên ATR và đánh giá trạng thái thị trường, đạt được sự thích ứng chính xác với các môi trường thị trường khác nhau. Chiến lược này đặc biệt phù hợp với thị trường tiền điện tử có đặc trưng phân phối rõ ràng, có thể xác định hiệu quả các bất thường thực sự về mặt thống kê, tránh các tín hiệu giả do giả định phân phối sai.

Nguyên lý chiến lược

Cơ chế hoạt động cốt lõi của chiến lược bao gồm các bước chính sau:

-

Tính toán chỉ số BBP: Bằng cách tính tổng chênh lệch giữa giá cao nhất và EMA (sức mạnh tăng) và chênh lệch giữa giá thấp nhất và EMA (sức mạnh giảm), xây dựng chỉ số cơ bản phản ánh sự so sánh sức mạnh đa không trên thị trường. Giá trị dương biểu thị phe tăng chiếm ưu thế, giá trị âm biểu thị phe giảm chiếm ưu thế.

-

Phân tích đặc trưng phân phối: Sử dụng phương pháp tính mô men bậc cao, tiến hành phân tích thống kê trên chuỗi BBP, xuất ra bốn thống kê chính: trung bình, độ lệch chuẩn, độ lệch (mô men trung tâm bậc ba) và độ nhọn thừa (mô men trung tâm bậc bốn trừ 3), mô tả đầy đủ hình dạng phân phối của dữ liệu thị trường. Độ lệch phản ánh tính bất đối xứng của phân phối, độ nhọn phản ánh độ dày của đuôi và tần suất các sự kiện cực đoan.

-

Tạo ngưỡng thích ứng:

- Dựa trên mức ý nghĩa, tính phân vị chuẩn làm giá trị Z cơ sở

- Khi độ nhọn thừa vượt quá ngưỡng, áp dụng hiệu chỉnh xấp xỉ phân phối t, suy ra bậc tự do dựa trên độ nhọn và mở rộng phạm vi cho phép

- Khi độ lệch vượt quá ngưỡng, áp dụng khai triển Cornish-Fisher để hiệu chỉnh tính bất đối xứng

- Cuối cùng hình thành các đường ngưỡng trên và dưới được điều chỉnh động theo đặc trưng phân phối thực tế của thị trường

-

Đánh giá trạng thái thị trường:

- Khối lượng giao dịch: Thông qua tỷ lệ giữa khối lượng hiện tại và trung bình chu kỳ, lượng hóa mức độ tham gia thị trường thành ba cấp: cao, trung bình, thấp

- Vị trí giá: Thông qua thuật toán xếp hạng phần trăm, xác định vị trí tương đối của giá trong khoảng lịch sử

- Cơ chế điểm tổng hợp: Lấy trung bình điểm của hai khía cạnh, hình thành hệ số điều chỉnh chốt lời

-

Hệ thống chốt lời động:

- Sử dụng thiết kế chốt lời ba cấp, bội số chốt lời dựa trên tỷ lệ vàng (1.618, 2.382, 3.618)

- Khoảng cách chốt lời mỗi cấp = ATR × bội số cố định × hệ số điều chỉnh động

- Mở rộng mục tiêu chốt lời trong các đợt tăng giá mạnh với khối lượng cao, phần trăm cao; thắt chặt khoảng cách chốt lời trong các đợt tham gia thấp

-

Tạo và thực thi tín hiệu:

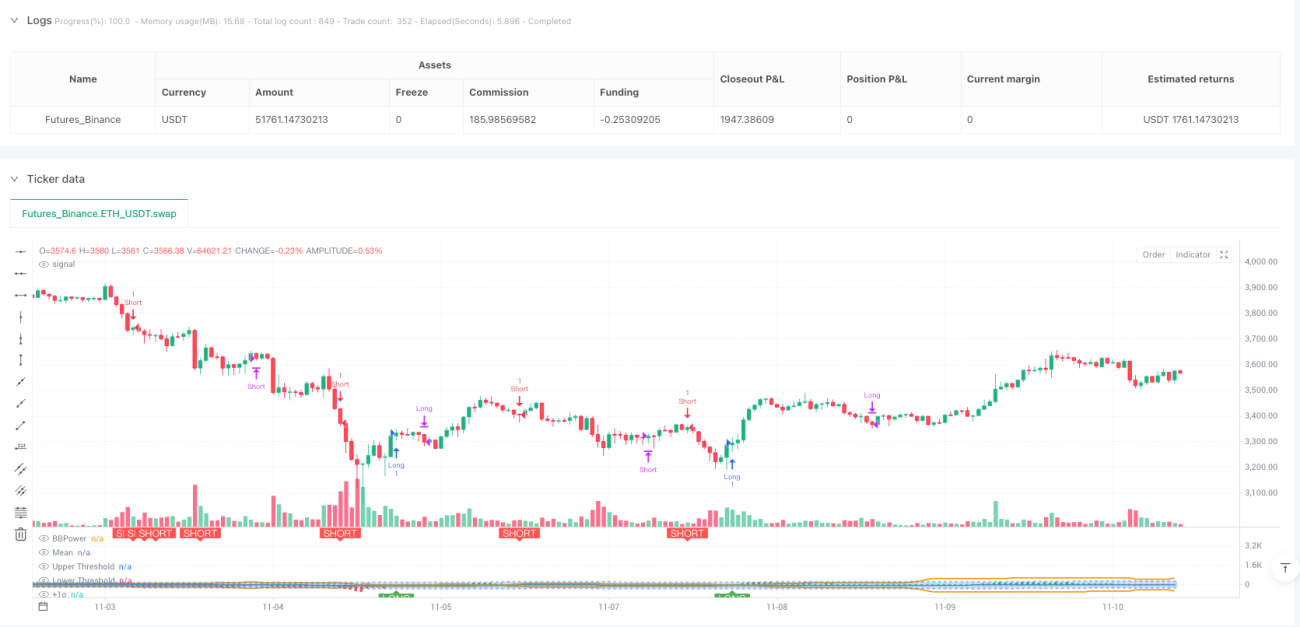

- Tín hiệu tăng: Mở vị thế mua khi BBP cắt lên trên ngưỡng trên thích ứng

- Tín hiệu giảm: Mở vị thế bán khi BBP cắt xuống dưới ngưỡng dưới thích ứng

- Tín hiệu thoát: Đóng vị thế khi BBP quay trở lại đường trung bình, tuân theo nguyên lý hồi quy trung bình

Lợi thế của chiến lược

-

Nền tảng lý thuyết thống kê vững chắc: Thoát khỏi giả định cố định về phân phối chuẩn của các chiến lược truyền thống, điều chỉnh động tiêu chuẩn quyết định dựa trên đặc trưng phân phối thực tế của thị trường, tái cấu trúc logic tạo tín hiệu từ góc độ thống kê, có nền tảng lý thuyết nghiêm ngặt.

-

Khả năng thích ứng nổi bật: Thông qua giám sát thời gian thực độ lệch và độ nhọn, chiến lược có thể tự động nhận dạng sự thay đổi đặc trưng phân phối của thị trường. Trong thị trường lệch dương, tăng ngưỡng trên để tránh đuổi đỉnh; trong thị trường đuôi dày, mở rộng phạm vi ngưỡng để tránh phản ứng thái quá với biến động bình thường; thực sự đạt được "để chiến lược thích nghi với thị trường".

-

Đánh giá đa chiều toàn diện: Kết hợp ba khía cạnh: động lượng giá, mức độ hoạt động khối lượng và vị trí tương đối của giá, xây dựng hệ thống đánh giá trạng thái thị trường toàn diện, tránh tính phiến diện khi chỉ dựa vào một khía cạnh.

-

Quản lý rủi ro động: Hệ thống chốt lời ba cấp kết hợp với cơ chế điều chỉnh động có thể tự động tối ưu hóa khoảng cách chốt lời theo độ nóng của thị trường. Nắm bắt đầy đủ không gian lợi nhuận trong xu hướng, nhanh chóng hiện thực hóa lợi nhuận trong thị trường yếu.

-

Chất lượng tín hiệu cao: Thông qua kiểm định ý nghĩa thống kê, chỉ giao dịch tại các điểm bất thường thực sự của phân phối, giảm hiệu quả tỷ lệ tín hiệu giả, nâng cao hiệu quả thống kê của giao dịch.

-

Trực quan hóa rõ ràng: Thông qua các đường ngưỡng động, đường tham chiếu độ lệch chuẩn và đánh dấu tín hiệu, thể hiện rõ ràng quá trình điều chỉnh thích ứng của chiến lược, dễ dàng hiểu và giám sát.

Rủi ro của chiến lược

-

Độ phức tạp tối ưu hóa tham số cao: Chiến lược chứa nhiều tham số (mức ý nghĩa, ngưỡng độ lệch, ngưỡng độ nhọn, bội số chốt lời, v.v.), sự kết hợp tham số tối ưu cho các môi trường thị trường khác nhau khác biệt lớn, cần tiến hành tối ưu hóa tham số có hệ thống và xác nhận backtest.

-

Thiếu cơ chế cắt lỗ rõ ràng: Chiến lược chủ yếu dựa vào thoát lệnh theo hồi quy trung bình, thiếu cắt lỗ cứng dựa trên giá hoặc ATR. Trong các đợt thị trường một chiều cực đoan, nếu BBP liên tục lệch khỏi trung bình mà không hồi quy, có thể gây ra lỗ thả nổi lớn và chiếm dụng vốn.

-

Khả năng thích ứng kém với thị trường đi ngang: Trong thị trường dao động hẹp kéo dài, giá trị BBP dao động quanh trung bình, khó chạm đến ngưỡng thích ứng, dẫn đến cơ hội giao dịch hiếm hoi, hiệu suất chiến lược bị hạn chế.

-

Phụ thuộc nhiều vào dữ liệu: Phân tích đặc trưng phân phối cần đủ dữ liệu lịch sử để có được kết quả thống kê ổn định và đáng tin cậy. Đối với các đồng coin mới niêm yết hoặc các tài sản có dữ liệu không đủ, các thống kê có thể không ổn định trong giai đoạn đầu sử dụng, ảnh hưởng đến hiệu suất chiến lược.

-

Độ phức tạp tính toán cao: Tính toán thời gian thực các mô men bậc cao, xếp hạng phần trăm và ngưỡng động cần duyệt qua dữ liệu lịch sử, có thể gặp phải nút thắt hiệu suất trong môi trường giao dịch bị hạn chế tài nguyên.

-

Rủi ro thị trường cực đoan: Trong các đợt thị trường một chiều cực nhanh như sập hoặc tăng vọt, BBP có thể đột ngột vượt ngưỡng và nhanh chóng hồi quy, dẫn đến điểm vào lệnh không lý tưởng hoặc bỏ lỡ thời điểm tốt nhất.

Hướng tối ưu hóa

-

Giới thiệu cơ chế cắt lỗ động:

- Cắt lỗ theo dõi dựa trên ATR, khoảng cách cắt lỗ điều chỉnh động theo thời gian nắm giữ và lợi nhuận

- Cắt lỗ kỹ thuật kết hợp với các mức hỗ trợ/kháng cự

- Cắt lỗ thích ứng dựa trên Độ lệch bất lợi tối đa (MAE)

-

Tăng cường nhận dạng môi trường thị trường:

- Giới thiệu bộ lọc cường độ xu hướng (ví dụ: ADX), tạm dừng giao dịch khi không có xu hướng rõ ràng

- Thêm phân loại trạng thái biến động, nhận dạng và tránh các giai đoạn biến động cực đoan

- Kết hợp các chỉ số cấu trúc vi mô thị trường, nhận dạng sớm trạng thái cạn kiệt thanh khoản

-

Tối ưu hóa tham số thích ứng:

- Áp dụng backtest cửa sổ trượt, điều chỉnh động độ dài chu kỳ phân tích

- Giới thiệu phương pháp học máy (ví dụ: thuật toán di truyền, tối ưu hóa bầy đàn) để tìm kiếm tham số tối ưu

- Thực hiện cơ chế chuyển đổi tham số dựa trên trạng thái thị trường

-

Nâng cao chất lượng tín hiệu:

- Thêm điều kiện xác nhận khối lượng, yêu cầu khi tín hiệu kích hoạt phải đi kèm với khối lượng gia tăng

- Kết hợp các mức kỹ thuật quan trọng (ví dụ: đỉnh/đáy trước, mức thoái lui Fibonacci) để xác nhận nhiều lần

- Giới thiệu hệ thống điểm cường độ tín hiệu, điều chỉnh kích thước vị thế dựa trên điểm số

-

Tối ưu hóa quản lý vị thế:

- Phân bổ vị thế động dựa trên công thức Kelly

- Điều chỉnh tỷ lệ mở vị thế dựa trên cường độ tín hiệu và điểm trạng thái thị trường

- Thực hiện chiến lược thêm và giảm vị thế kim tự tháp

-

Tích hợp khung thời gian đa dạng:

- Xác định hướng xu hướng lớn trên khung thời gian cao hơn, chỉ giao dịch theo xu hướng

- Tìm điểm vào lệnh chính xác trên khung thời gian thấp hơn

- Xây dựng cơ chế xác nhận cộng hưởng đa chu kỳ

Tổng kết

Chiến lược BBP thích ứng phân phối đại diện cho nỗ lực đổi mới kết hợp phân tích kỹ thuật với thống kê hiện đại, thông qua kỹ thuật phân phối thích ứng giải quyết triệt để vấn đề phụ thuộc vào giả định phân phối chuẩn của các chiến lược truyền thống. Giá trị cốt lõi của chiến lược nằm ở tính đổi mới lý thuyết và sự tôn trọng đặc trưng phân phối thực tế của thị trường, có thể duy trì chất lượng tín hiệu hợp lý trong các thị trường có hình dạng phân phối khác nhau. Hệ thống chốt lời động ba cấp càng tăng cường tính thực tiễn của chiến lược, đạt được sự cân bằng tốt giữa lợi nhuận và rủi ro.

Tuy nhiên, chiến lược cũng có không gian cải thiện rõ ràng. Thiếu cơ chế cắt lỗ rõ ràng là điểm yếu lớn nhất, cần được bổ sung ưu tiên trong ứng dụng thực tế. Độ phức tạp tối ưu hóa tham số và vấn đề thích ứng với thị trường đi ngang cũng cần được giải quyết thông qua việc giới thiệu nhận dạng môi trường thị trường và cơ chế tham số thích ứng.

Đối với các nhà giao dịch định lượng theo đuổi chiều sâu lý thuyết và sẵn sàng nghiên cứu sâu, chiến lược này cung cấp một khuôn khổ học tập và cải tiến xuất sắc. Khuyến nghị trước khi áp dụng thực tế:

- Tiến hành backtest lịch sử đầy đủ và tối ưu hóa tham số cho các tài sản giao dịch cụ thể

- Thêm bảo vệ cắt lỗ cứng dựa trên ATR hoặc phần trăm

- Kết hợp bộ lọc xu hướng để tránh giao dịch trong môi trường thị trường bất lợi

- Bắt đầu với vị thế nhỏ, từng bước xác nhận hiệu suất của chiến lược trong thực tế

Nhìn chung, đây là một chiến lược sáng tạo có nền tảng lý thuyết vững chắc, logic thiết kế chặt chẽ, giá trị nghiên cứu và ứng dụng cao, đáng để các nhà giao dịch định lượng khám phá sâu và tối ưu hóa liên tục.

//@version=5

strategy("BBP Adaptive Distribution Strategy [presentTrading]")

//========================================

// BBP策略参数设置

//========================================

lengthInput = input.int(20, "EMA Length");//EMA周期长度

zLength = input.int(150, "Distribution Analysis Period");//分布分析周期

//自适应分布参数组

dist_group = "Distribution Fitting";

//统计显著性水平,0.05表示95%置信度- 1