币安永续多币种对冲策略(做空或做多山寨币指数)4月10日改进Bug,需要更新

重要内容!!

- 一定要先看这篇研究 https://www.fmz.com/digest-topic/5294 。了解策略原理、风险、交易对如何筛选、如何设置参数、开仓和总资金的比例等等一系列问题。

- 上一篇研究报告需要下载并上传到自己的研究环境中。实际修改运行一遍。如果你已经看过这篇报告,最近又更新了最新一周的数据。

- 策略不能直接回测,需要在研究环境中回测。

- 策略代码以及默认参数仅供研究,实盘运行需要谨慎,根据自己的研究决定参数,自担风险。

- 策略不可能每天盈利,可看回测历史,1-2周的横盘和回撤都是正常的,并且有可能回测很大,需要正确对待

- 代码是公开的,可以自行修改,如果有任何问题,欢迎评论反馈,最好加入发明者币安交流群(研究报告中有加入方法),可获得更新通知

- 策略需要在全仓模式运行,不要设置双向持仓,策略只支持币安期货,创建机器人时用默认交易对和K线周期即可,策略没有用到K线

- 策略和其他策略以及手动操作是冲突的,需要注意

- 实盘运行需要海外托管者,测试阶段可在平台一键租用阿里云香港服务器,自己按月整租更便宜(配置最低的即可,部署教程: https://www.fmz.com/bbs-topic/2848 )

- 币安的期货和现货需要单独添加,币安期货为

Futures_Binance

策略原理

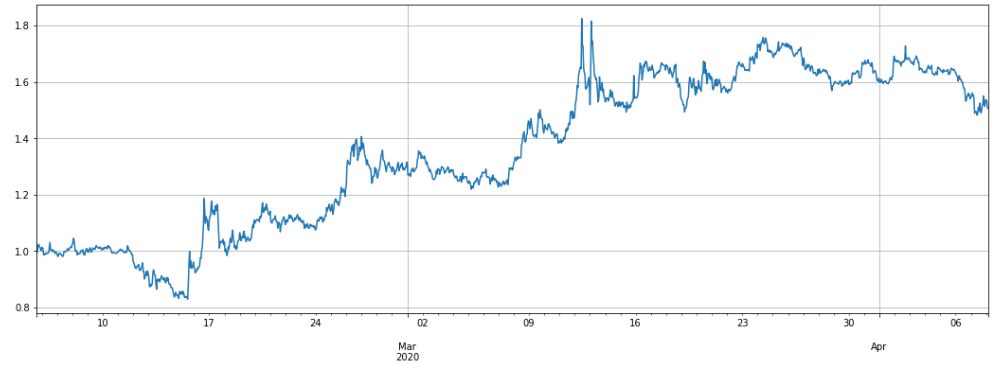

策略将分散等值做空选定的一篮子山寨币,同时等仓位做多比特币对冲,降低风险和波动率。随着价格的波动,不断调整仓位保持空头价值恒定和多头仓位对等。本质上时做空山寨币-比特币价格指数。最近两个月的表现(3倍左右杠杆,数据更新到4.8),最近一周山寨币相对于比特币是上涨的,因此亏损,如果你看多山寨币,可以在参数中设置做空比特币做多山寨币:

策略默认是做多比特币做空山寨币,你也可以反过来(假如你认为山寨币处于底部),决定权在自己

策略逻辑

1.更新行情和账户持仓

2.更新各个山寨币空头持仓价值,判断空头是否需要调整持仓

3.更新总空头的仓位,确定多头持仓,判断多头仓位是否要调整

4.下单,下单量由冰山委托决定,按照对手价成交(买入用卖一价)。下单后立即撤销(所以会看到很多撤销失败的单子400: {"code":-2011,"msg":"Unknown order sent."},正常现象)

5.再次循环

会判断Short_symbols,Long_symbols那个交易对多,多的每个币种开仓价值为Trade_value,少的每个币种合约价值为需要对冲价值的平均。

如果只空BTC,多TRX,DASH,ONT,QTUM,Trade_value为50,则TRX,DASH,ONT,QTUM均有多仓50,BTC持有空仓50*4。

如果只多BTC,空TRX,DASH,ONT,QTUM,Trade_value为50,则TRX,DASH,ONT,QTUM均有空仓50,BTC持有多仓50*4。

状态栏中的leverage代表保证金已用占比,不宜过高。

策略参数

- Short_symbols:做空的币种,用“ , ”隔开

- Long_symbols:做多的币种,也可以留空,不对冲,直接裸空。

- Trade_value:单个币种做空持有价值。还要做多对冲,总价值=2*Trade_value*做空币种数。一般使用3-5倍杠杆,即总价值=3*账户余额。需要根据自己投入的总资金决定,可通过研究环境的回测看杠杆的大小

- Adjust_value: 合约价值(USDT计价)调整偏离值,过大调整较慢,太小手续费过高,根据Trade_value自行决定。不能低于20,否则会达不到最小成交

- Ice_value:冰山委托价值,同样不能低于20,实际下单选Adjust_value与Ice_value 中较小的那一个

策略风险

当做空的币价上涨,合约价值增加,此时是减仓的,反之盈利是加仓。这使得总的合约价值维持恒定。山寨币是很有可能走出独立的行情的,目前从一年的周期看,山寨币可能处于底部,并且有可能从底部抬升不少。这取决与如何使用,如果你看好山寨币并认为已经到底部,可以方向操作,做多指数。或者你看好某几个币种(不一定是比特币),可以和它们对冲。

if(IsVirtual()){

throw '不能回测,回测参考 https://www.fmz.com/digest-topic/5294 '

}

if(exchange.GetName() != 'Futures_Binance'){

throw '只支持币安期货交易所,和现货交易所不同,需要单独添加,名称为Futures_Binance'

}

var short_symbols = Short_symbols.split(',')

var long_symbols = Long_symbols.split(',')

if(short_symbols.length == 1 && short_symbols[0] == ''){

short_symbols = []