币安策略二去掉高低分

14

Follow

92

Followers

感谢FMZ公开策略,感谢卫兵支持!

本人做了两项修改:

1、因为很多朋友默认都是10倍,20倍杠杆,而该策略为全仓模式,一个币爆仓,就会被团灭。所以加上了一个Max_amount,单个币种买入量不会超过这个数,防止爆仓

2、如果币池里有超涨超跌,特例独行的币,容易把大家拖下水,整体策略容易失效。因此我计算指数时去掉一个最高分,去掉一个最低分,得出的指数更公平。

等特例独行的币恢复正常,还是可以正常买入的。

注意:因条件所限,本策略未经回测,仅供参考,如有损失,概不负责!

重要内容!!

- 一定要先看这篇研究 https://www.fmz.com/digest-topic/5294 。了解策略原理、风险、交易对如何筛选、如何设置参数、开仓和总资金的比例等等一系列问题。

- 上一篇研究报告需要下载并上传到自己的研究环境中。实际修改运行一遍。如果你已经看过这篇报告,最近又更新了最新一周的数据。

- 策略不能直接回测,需要在研究环境中回测。

- 策略代码以及默认参数仅供研究,实盘运行需要谨慎,自担风险。

- 代码是公开的,可以自行修改,如果有任何问题,欢迎评论反馈,最好加入发明者币安交流群(研究报告中有加入方法)

- 策略需要在全仓模式运行,策略支持币安,创建机器人时用默认交易对和K线周期即可,策略没有用到K线

策略原理

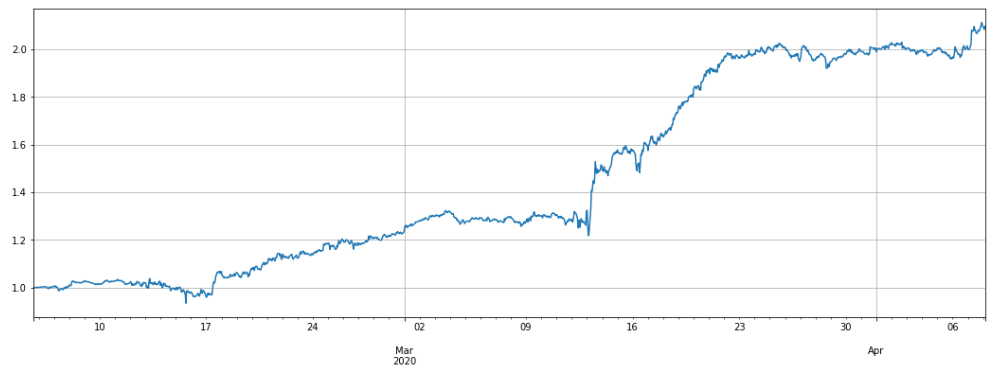

将做空价格高于山寨币-比特币价格指数的币种,做多低于指数的币种,偏离越大,仓位越大。(本策略没有对冲,也可以把BTC加入交易对)。最近两个月的表现(3倍左右杠杆,数据更新到4.8):

策略逻辑

1.更新行情和账户持仓,第一次运行会记录初始价格(新加入的币种按照加入时间计算)

2.更新指数,指数是山寨币-比特币价格指数 = mean(sum((山寨币价格/比特币价格)/(山寨币初始价格/比特币初始价格)))

3.根据偏离指数判断做多做空,根据偏离大小判断仓位

4.下单,下单量由冰山委托决定,按照对手价成交(买入用卖一价)。下单后立即撤销(所以会看到很多撤销失败的单子,正常)

5.再次循环

策略参数

- Trade_symbols:交易的币种,需要自己根据研究平台自己筛选,也可以加入BTC

- Trade_value:山寨币做空持有价值,需要根据自己投入的总资金决定,可通过研究环境的回测看杠杆的大小

- Adjust_value: 合约价值(USDT计价)调整偏离值,过大调整较慢,不能低于20,否则会达不到最小成交

- Ice_value:冰山委托价值,同样不能低于20,实际下单选Adjust_value/Ice_value 中较小的那一个

- Reset:重置历史数据

策略风险

注意到如果某个币走出了独立的行情,比如相对于指数上涨了几倍,将会在该币种上积累大量的做空仓位,同样的大幅下跌也会使得策略大量做多。可限制开仓量或者止损不再交易。

Source

JavaScript

Strategy parameters

Related strategies

Comment

All comments (3)

- 1