币安永续多币种对冲策略原版(做多超跌做空超涨)4月13日最新止损模块

此策略收费升级版已经可以使用,加微信 wangweibing_ustb 具体了解

重要内容!!

- 一定要先看这篇研究 https://www.fmz.com/digest-topic/5294 。了解策略原理、风险、交易对如何筛选、如何设置参数、开仓和总资金的比例等等一系列问题。

- 上一篇研究报告需要下载并上传到自己的研究环境中。实际修改运行一遍。如果你已经看过这篇报告,最近又更新了最新一周的数据。

- 机器人停了很久再开,一定要重置数据,或者新建机器人

- 策略不能直接回测,需要在研究环境中回测。

- 策略代码以及默认参数仅供研究,实盘运行需要谨慎,根据自己的研究决定参数,自担风险。

- 策略不可能每天盈利,可看回测历史,1-2周的横盘和回撤都是正常的,需要正确对待

- 代码是公开的,可以自行修改,如果有任何问题,欢迎评论反馈,最好加入发明者币安交流群(研究报告中有加入方法),可获得更新通知

- 策略仅支持币安期货,需要在全仓模式运行,不要设置双向持仓!!,创建机器人时用默认交易对和K线周期即可,策略没有用到K线

- 策略和其他策略以及手动操作是冲突的,需要注意

- 实盘运行需要海外托管者,测试阶段可在平台一键租用阿里云香港服务器,自己按月整租更便宜(配置最低的即可,部署教程:https://www.fmz.com/bbs-topic/2848)

- 币安的期货和现货需要单独添加,币安期货为

Futures_Binance - 此策略重启不影响,但是新建机器人会重新记录历史数据。

- 策略根据用户反馈可能会有更新,直接ctrl+A复制代码覆盖保存(一般不会更新参数),重启机器人即可用上最新代码。

- 策略一开始并不会交易,第一次启动需要记录数据,需要等待行情的变化才会交易

4.16日更新内容

更改了止损的bug

修改了默认参数:

var Alpha = 0.001 //指数移动平均的Alpha参数,设置的越大,基准价格跟踪越敏感,最终持仓也会越低,降低了杠杆,但会降低收益,具体需要根据回测结果自己权衡

var Update_base_price_time_interval = 60 //多久更新一次基准价格, 单位秒,和Alpha参数相关,Alpha 设置的越小,这个间隔也可以设置的更小

4.13 更新内容

Stop_loss设置为0.8表示当资金达到低于初始资金的80%时,止损,清空所有仓位,停止策略。随着策略运行,Stop_loss可以设置大于1(重启生效),比如从1000赚到1500,Stop_loss设置为1.3,则回撤到1300元止损。不想止损可以把这个参数设置的很小。风险是大家都用这种止损会形成踩踏,加大亏损。初始资金在状态栏的init_balance字段,注意提现等操作会影响,别不小心止损了。如果还是怕黑天鹅事件,比如某个币归0等,可以手动提现出来。

Max_diff和Min_diff限制了偏离的程度,需要根据自己的trade_value,总资金和风险承受能力自己确定。

举个简单例子,假如一共交易20个币,其中一个币价值逐渐上涨到偏离0.4不再交易,其它币价格一直不变会,亏损trade_value的7倍。不断下跌到偏离到偏离-0.3,将亏损trade_value的6倍。

var Stop_loss = 0.8

var Max_diff = 0.4 //当偏差diff大于0.4时,不继续加空仓, 自行设置

var Min_diff = -0.3 //当diff小于-0.3时,不继续加多仓, 自行设置

4.10 更新内容

把策略代码复制到本地策略,直接覆盖保存即可,重启机器人生效,还会保持原有的仓位

币安期货做空超涨做多超跌策略重要优化notebook代码地址:https://www.fmz.com/bbs-topic/5364

原有策略山寨币指数 = mean(sum((山寨币价格/比特币价格)/(山寨币初始价格/比特币初始价格)))。最大的问题是最新价格和策略启动的初始价格对比,随着时间的增长,会越来越偏离,一个币可能持有很多的仓位,风险很高,最后将持有很多仓位,增加了风险和回撤。

最新的山寨币指数 = mean(sum((山寨币价格/比特币价格)/EMA(山寨币价格/比特币价格))),即是和均线的价格进行对比,能够跟踪最新的价格变化,更加灵活,回测发现降低了策略持仓,也减少了回撤。更加稳定。最重要的是原策略如果加入几个异常交易对,风险极高,很可能爆仓,现在却几乎不受影响。

为了无缝升级,其中两个参数写到了策略代码的前两行,按需更改。

Alpha = 0.04 指数移动平局的Alpha参数,设置的越大,基准价格跟踪越敏感,交易的越少,最终持仓也会越低,降低了杠杆,但会降低收益,降低最大回撤,可以加大成交量,具体需要根据回测结果自己权衡。

Update_base_price_time_interval = 30*60 多久更新一次基准价格, 单位秒,和Alpha参数相关,Alpha 设置的越小,这个间隔也可以设置的更小

如果你看了文章,想要交易全币种,这里是列表ETH,BCH,XRP,EOS,LTC,TRX,ETC,LINK,XLM,ADA,XMR,DASH,ZEC,XTZ,BNB,ATOM,ONT,IOTA,BAT,VET,NEO,QTUM,IOST

加入微信群参加币安千团大战获取更新

加下方微信号,回复“币安”即自动拉入群:

策略原理

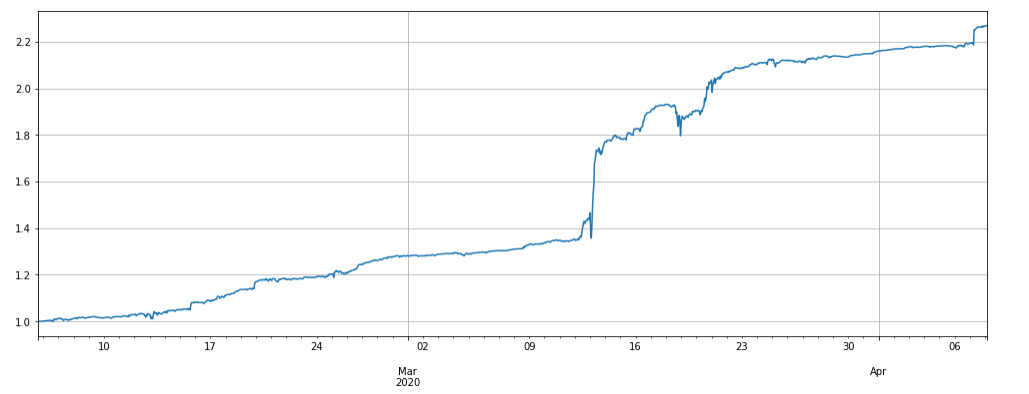

将做空价格高于山寨币-比特币价格指数的币种,做多低于指数的币种,偏离越大,仓位越大。(本策略没有把不对等的仓位用BTC对冲,也可以把BTC加入交易对)。最近两个月的表现(3倍左右杠杆,数据更新到4.8):

策略逻辑

1.更新行情和账户持仓,第一次运行会记录初始价格(新加入的币种按照加入时间计算)

2.更新指数,指数是山寨币-比特币价格指数 = mean(sum((山寨币价格/比特币价格)/(山寨币初始价格/比特币初始价格)))

3.根据偏离指数判断做多做空,根据偏离大小判断仓位

4.下单,下单量由冰山委托决定,按照对手价成交(买入用卖一价)。下单后立即撤销(所以会看到很多撤销失败的单子400: {"code":-2011,"msg":"Unknown order sent."},正常现象)

5.再次循环

状态栏中的leverage代表保证金已用占比,需要保持较低水平以满足新的开仓

策略参数

- Trade_symbols:交易的币种,需要自己根据研究平台自己筛选,也可以加入BTC

- Trade_value:山寨币价格(BTC计价)每偏离指数1%持有价值,需要根据自己投入的总资金和风险偏好决定,建议设置为总资金的3-10%。可通过研究环境的回测看杠杆的大小,Trade_value可以小于Adjust_value,如Adjust_value的一半,这样相当于偏离指数2%的持有价值。

- Adjust_value: 合约价值(USDT计价)调整偏离值。 当 指数偏离 * Trade_value - 当前持仓 > Adjust_value,即目标持仓和当前持仓的差超过此值,就会开始交易。过大调整较慢,太小交易频繁,不能低于10,否则会达不到最小成交,推荐设置为Trade_value的40%以上。

- Ice_value:冰山委托价值,同样不能低于10,实际下单选Adjust_value与Ice_value 中较小的那一个,如果资金较多可以设置的相对大一些这样调整的更快,建议不低于Adjust_value的20%,这样5次冰山就能完成成交,当然,Trade_value不大时,Ice_value可以设置的相对大一下,一两次就能调整到位。

- Interval:循环休眠时间,可以设置的小一些,如1s,但不能超过币安频率限制。

- Reset:重置历史数据,会将策略参考的初始价格重新设置为当前的价格,一般不用设置

策略风险

注意到如果某个币走出了独立的行情,比如相对于指数上涨了几倍,将会在该币种上积累大量的做空仓位,同样的大幅下跌也会使得策略大量做多。可限制开仓量或者止损不再交易。

var Alpha = 0.001 //指数移动平均的Alpha参数,设置的越大,基准价格跟踪越敏感,最终持仓也会越低,降低了杠杆,但会降低收益,具体需要根据回测结果自己权衡

var Update_base_price_time_interval = 60 //多久更新一次基准价格, 单位秒,和Alpha参数相关,Alpha 设置的越小,这个间隔也可以设置的更小

//Stop_loss设置为0.8表示当资金达到低于初始资金的80%时,止损,清空所有仓位,停止策略。

//随着策略运行,Stop_loss可以设置大于1(重启生效),比如从1000赚到1500,Stop_loss设置为1.3,则回撤到1300元止损。不想止损可以把这个参数设置的很小。

//风险是大家都用这种止损会形成踩踏,加大亏损。

//初始资金在状态栏的init_balance字段,注意提现等操作会影响,别不小心止损了。

//如果还是怕黑天鹅事件,比如某个币归0等,可以手动提现出来。

var Stop_loss = 0.8

请教一下,函数 onTick() 中,有这么一行,assets.USDT.long_value-assets.USDT.short_value <= 1.1*Trade_value ,我理解是为了防止多空失衡太大,才这么设定的吧。但是,这个限定,好想会严重影响开仓的速度。

- 1