RSI-Bollinger Bands Integration Strategy: A Dynamic Self-Adaptive Multi-Indicator Trading System

Overview

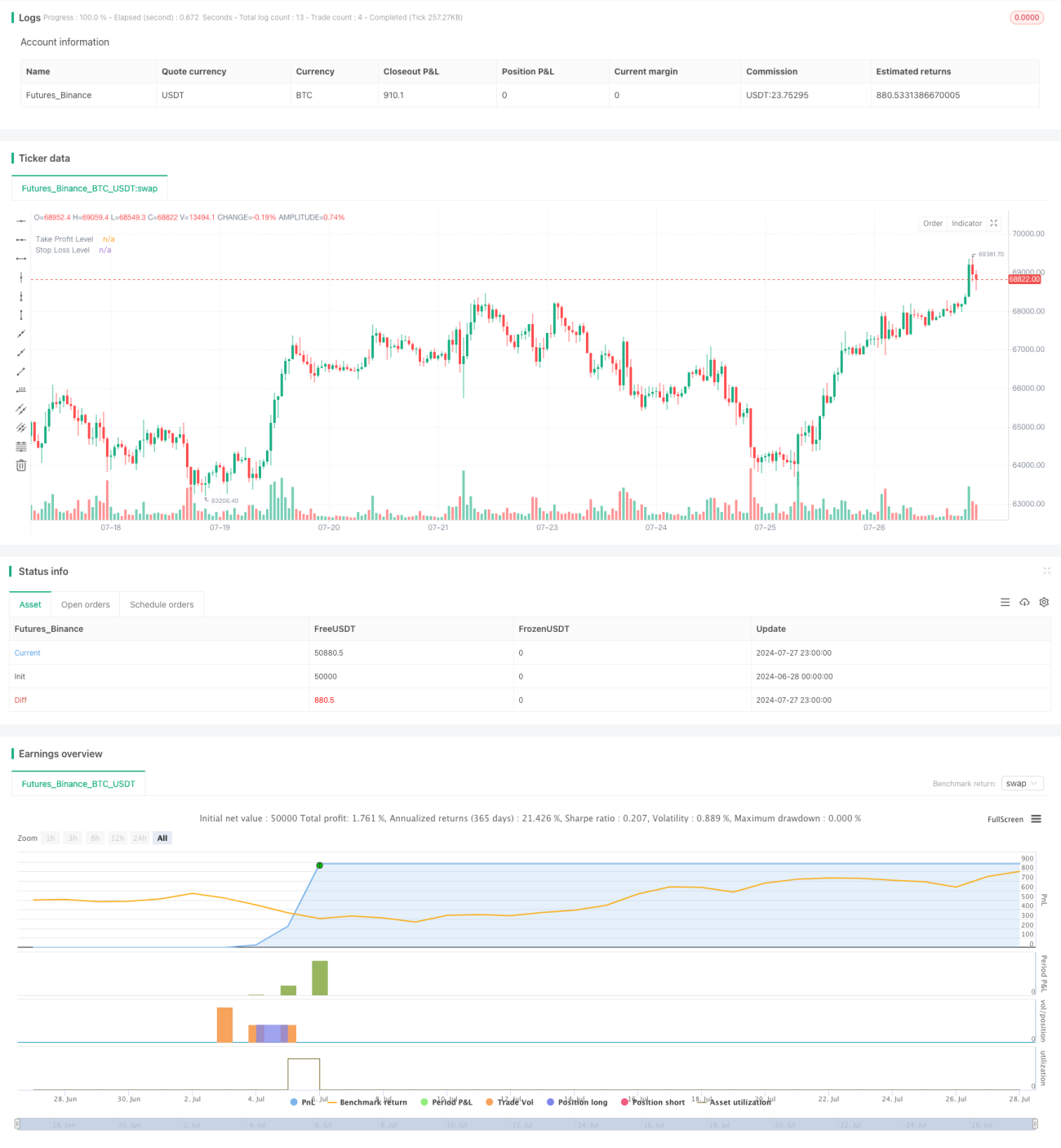

The RSI-Bollinger Bands Integration Strategy is a quantitative trading system that combines the Relative Strength Index (RSI), Bollinger Bands (BB), and Average True Range (ATR). This strategy aims to capture overbought and oversold market conditions while managing risk through dynamic profit-taking and stop-loss levels. The core idea is to enter trades when the price touches the lower Bollinger Band and the RSI is in the oversold territory, and exit when the RSI reaches overbought levels. By integrating multiple technical indicators, the strategy seeks to maintain stability and adaptability across various market conditions.

Strategy Principles

-

Entry Conditions:

- Current closing price is below the lower Bollinger Band of the previous candle

- Previous candle is bullish (close higher than open)

- RSI(9) of the previous candle is less than or equal to 25

-

Exit Conditions:

- RSI(9) exceeds 75

- Or when dynamic take-profit/stop-loss levels are hit

-

Risk Management:

- Uses ATR(10) to dynamically set take-profit and stop-loss levels

- Stop-loss is set at entry price minus (stop_risk * ATR)

- Take-profit is set at entry price plus (take_risk * ATR)

-

Position Sizing:

- Uses 20% of the account equity for each trade

-

Visualization:

- Marks buy signals on the chart

- Displays current take-profit and stop-loss levels for open positions

Strategy Advantages

-

Multi-Indicator Integration: By combining RSI, Bollinger Bands, and ATR, the strategy can assess market conditions from different perspectives, increasing signal reliability.

-

Dynamic Risk Management: Using ATR to set profit-taking and stop-loss levels allows the strategy to automatically adjust risk parameters based on market volatility.

-

Flexibility: The strategy can be applied to different timeframes and markets, adapting to various trading environments through parameter adjustments.

-

Clear Entry and Exit Rules: The strategy has well-defined entry and exit conditions, reducing the impact of subjective judgment.

-

Visual Aids: By marking signals and risk levels on the chart, it helps traders intuitively understand the strategy's execution process.

Strategy Risks

-

False Breakout Risk: In highly volatile markets, prices may briefly break below the lower Bollinger Band and quickly rebound, leading to false signals.

-

Insufficient Trend Following: The strategy is primarily based on mean reversion principles, which may result in early exits in strongly trending markets, missing out on big moves.

-

Overtrading: In ranging markets, frequent price touches of the lower Bollinger Band may generate too many trading signals.

-

Parameter Sensitivity: The strategy's performance may be sensitive to RSI and Bollinger Bands parameter settings, requiring careful optimization.

-

Unidirectional Trading Limitation: The current strategy only supports long positions, potentially missing opportunities in declining markets.

Strategy Optimization Directions

-

Add Trend Filter: Introduce additional trend indicators (e.g., moving averages) to confirm overall market direction and avoid entering during strong downtrends.

-

Dynamic RSI Thresholds: Automatically adjust RSI overbought/oversold thresholds based on market volatility to adapt to different market environments.

-

Incorporate Volume Analysis: Combine volume indicators to confirm the validity of price breakouts, reducing the risk of false breakouts.

-

Optimize Position Sizing: Implement risk-based position sizing instead of fixed account percentage to better control risk for each trade.

-

Add Short Selling Functionality: Expand the strategy to support short trades, fully utilizing bidirectional market opportunities.

-

Implement Adaptive Parameters: Use machine learning algorithms to dynamically adjust strategy parameters, improving adaptability across different market conditions.

Conclusion

The RSI-Bollinger Bands Integration Strategy is a quantitative trading system that combines multiple technical indicators to capture overbought and oversold market opportunities. By integrating RSI, Bollinger Bands, and ATR, the strategy demonstrates unique advantages in entry timing and risk management. The dynamic profit-taking and stop-loss settings allow the strategy to adapt to different market volatility environments, while clear entry and exit rules help reduce the impact of emotional trading.

However, the strategy also faces potential risks such as false breakouts, insufficient trend following, and overtrading. To further enhance the strategy's robustness and profitability, considerations can be made to add trend filters, optimize parameter settings, and incorporate volume analysis. Additionally, expanding the strategy to support short selling and implementing more intelligent position sizing are worth exploring.

Overall, the RSI-Bollinger Bands Integration Strategy provides traders with a promising quantitative trading framework. Through continuous optimization and backtesting, the strategy has the potential to achieve stable performance under various market conditions. However, traders should remain cautious in practical applications, adjusting and optimizing strategy parameters in conjunction with their own risk tolerance and market insights.

//@version=5

strategy("BB-RSI-Benac-Long", overlay=true)

take_risk = input(2, title="Multiplo ATR - Take", inline="Take", group = "Gerenciamento")

stop_risk = input(2, title="Multiplo ATR - Stop", inline="Stop", group = "Gerenciamento")

// Calculate Bollinger Bands with period 30 and multiplier 1.5

[middle, upper, lower] = ta.bb(close, 30, 1.5)

// Calculate RSI with period 13

rsi13 = ta.rsi(close, 9)- 1