概述

该高频均值回归策略是一个专业的量化交易系统,专为捕捉市场短期波动而设计。策略核心基于布林带(Bollinger Bands)、相对强弱指标(RSI)和成交量加权移动平均线(VWMA)的组合使用,通过识别价格偏离均值的极端情况,寻找潜在的回归机会。该策略采用了固定百分比的止损和获利目标,同时结合自适应风险管理机制,使其在不同市场条件下保持稳定性。策略包含严格和激进两种入场模式,为交易者提供了根据不同风险偏好进行交易的灵活性。

策略原理

策略的核心原理基于均值回归理论,即价格在短期内可能偏离其均值,但长期来看会趋于回归。具体实现通过以下几个关键步骤:

-

技术指标设置:使用参数为20期、标准差为2.5的布林带,5期RSI指标和50期VWMA作为基础信号系统。

-

入场条件设计:

- 多头严格条件:RSI低于25(超卖),价格低于布林带下轨,但仍高于VWMA

- 空头严格条件:RSI高于75(超买),价格高于布林带上轨,但仍低于VWMA

- 多头激进条件:使用RSI低于30和价格低于中下轨的较宽松条件

- 空头激进条件:使用RSI高于70和价格高于中上轨的较宽松条件

-

风险管理机制:

- 固定比例止损:设置为价格的1%

- 固定比例获利:设置为价格的2%

- 自适应止损乘数:根据市场波动性调整,波动大时为2,波动小时为1.5

- 最大止损限制:20个最小价格波动单位

-

订单执行逻辑:

- 严格条件入场使用标准止损和获利水平

- 激进条件入场使用更大的止损(1.2倍)和更小的获利目标(0.8倍)

这种设计使策略能够在识别超买/超卖条件的同时,通过成交量加权移动平均线作为趋势过滤器,避免在强趋势中逆势交易。

策略优势

通过深入分析代码,该策略展现了以下显著优势:

-

双重确认机制:结合RSI超买/超卖状态与布林带突破,降低了假信号的可能性。

-

趋势过滤:使用VWMA作为额外的趋势确认,避免在强趋势中进行错误的均值回归交易。

-

风险自适应:通过波动率指标动态调整止损乘数,在高波动市场提供更大的呼吸空间。

-

固定百分比风险控制:使用1%止损和2%获利的设置,确保风险回报比为1:2,符合稳健的资金管理原则。

-

交易模式灵活性:提供严格和激进两种入场条件,交易者可根据市场状况和个人风险偏好选择合适的交易模式。

-

可视化支持:通过图表上的标记和指示器,使交易者能直观把握入场点和关键价格水平。

-

最大止损限制:通过设置20个价格单位的最大止损,避免在极端市场条件下承受过大损失。

策略风险

尽管该策略设计合理,但仍存在以下需要注意的风险因素:

-

均值回归失效风险:在强趋势市场中,价格可能持续偏离均值而不回归,导致连续亏损。解决方法:可增加趋势强度过滤器,在明确趋势市场暂停策略运行。

-

盘整市场过度交易:高频策略在盘整市场可能产生过多交易信号,增加交易成本。解决方法:引入交易间隔控制或信号质量评分系统。

-

固定百分比风险不适应性:不同价格波动特性的市场阶段,固定百分比可能过大或过小。解决方法:基于历史波动率自动调整止损和获利百分比。

-

激进入场模式风险:激进条件虽然提供更多交易机会,但假信号率也更高。解决方法:为激进信号添加额外的确认条件或降低资金使用比例。

-

交易成本影响:高频策略的盈利能力容易被交易成本侵蚀。解决方法:优化入场条件减少交易次数,或调整获利目标以适应交易成本。

策略优化方向

基于代码分析,该策略可以从以下几个方向进行优化:

-

动态参数调整:可将RSI和布林带参数设置为基于市场状态自动调整。例如,在高波动期间使用更宽的布林带和更极端的RSI阈值,提高策略适应性。

-

市场环境过滤:添加市场类型识别逻辑,在确定的趋势市场暂停或修改策略参数,避免在不适合均值回归的市场环境中交易。

-

时间过滤器优化:添加时间过滤器,避开重大经济数据发布或市场流动性不足的时段,提高信号质量。

-

部分仓位管理:实现阶梯式进出场机制,允许在不同价格水平分批建仓和平仓,改善平均入场和出场价格。

-

交易持续时间控制:为每笔交易设置最大持有时间,防止无效信号长时间占用资金。

-

相关市场确认:整合相关市场或指数的信号作为交易确认,提高策略的鲁棒性。

-

机器学习优化:利用机器学习技术优化入场参数和风险管理参数,使策略能够根据历史数据自动调整最佳参数组合。

这些优化方向的实施将显著提升策略的适应性和稳定性,尤其是在不同市场环境下的表现。

总结

这个高频均值回归策略通过巧妙结合技术指标、双层入场条件和智能风险管理,形成了一个完整的交易系统。策略的核心优势在于其风险控制机制和信号过滤系统,有效地平衡了交易频率和信号质量。虽然存在一些固有的均值回归策略风险,但通过建议的优化方向,特别是市场环境适应性改进和动态参数调整,可以进一步提升策略的稳健性和长期表现。对于寻求把握短期市场波动的交易者而言,这一策略提供了一个结构化的框架,特别适合在波动区间市场中应用。最终,该策略成功地将均值回归理论、技术分析和风险管理原则融合为一个可操作的交易系统。

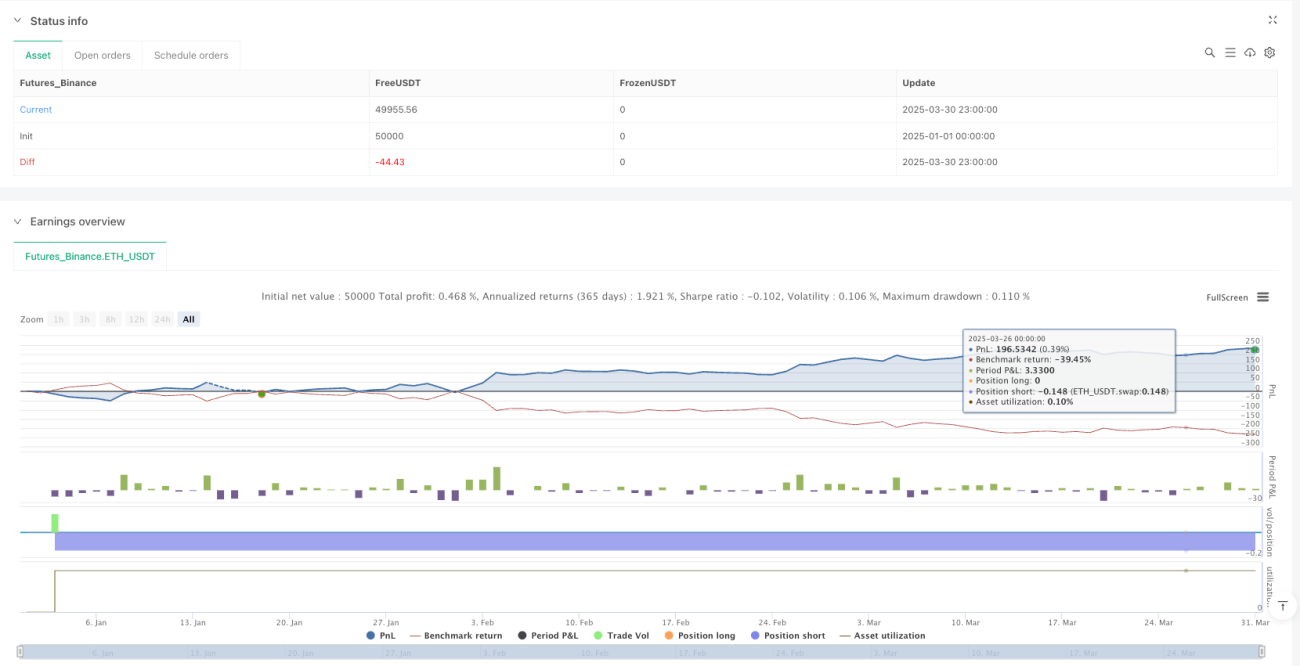

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1