Adaptive Momentum Mean-Reversion Crossover Strategy

Overview

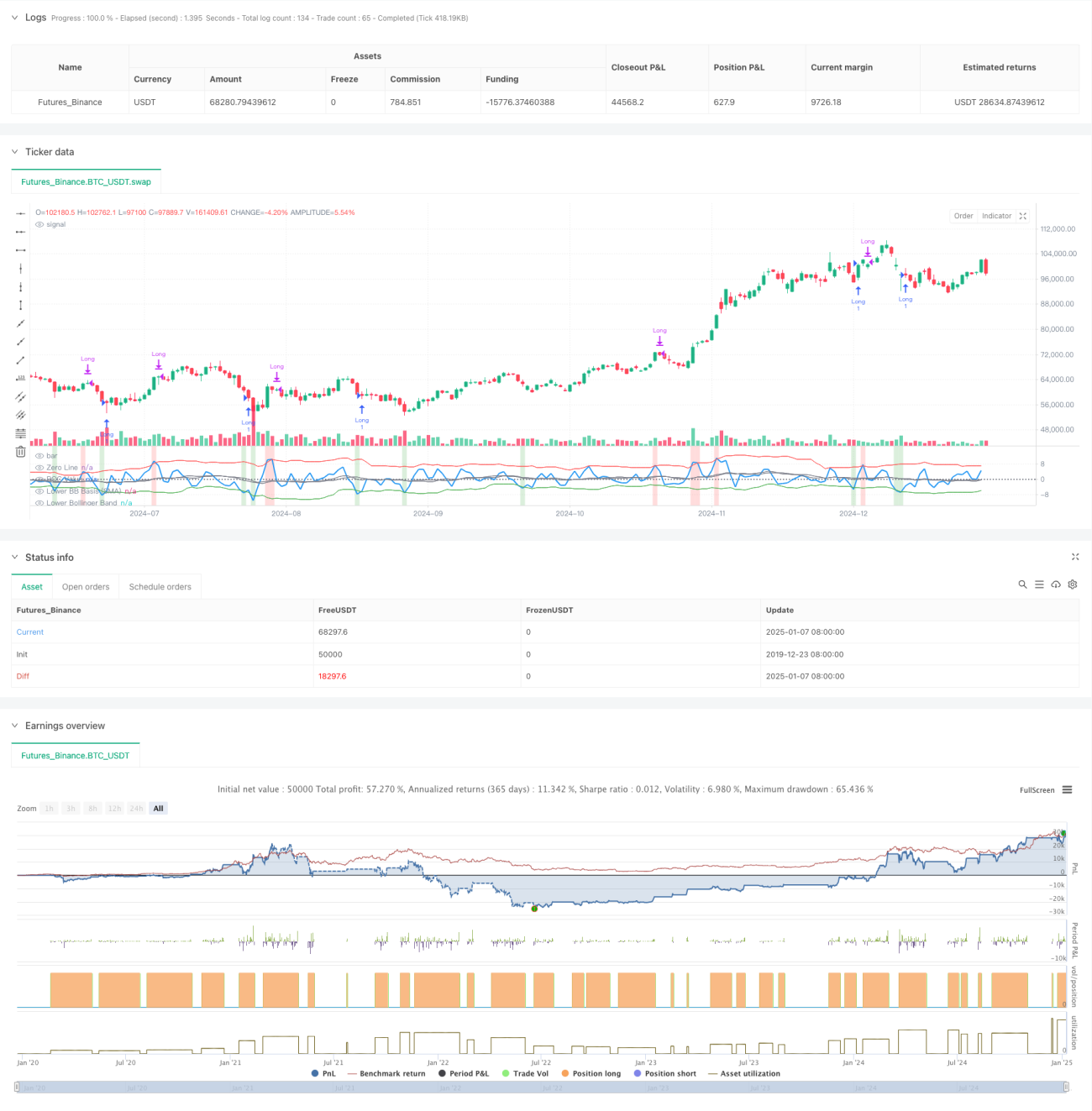

This strategy is a hybrid trading system that combines momentum and mean reversion theories. It identifies market overbought and oversold conditions using the Rate of Change (ROC) indicator and Bollinger Bands, triggering trades when specific thresholds are crossed. The core concept is to detect momentum shifts and capitalize on price reversions to their mean.

Strategy Principles

The strategy employs a 2-period ROC indicator to calculate short-term price changes, along with two sets of Bollinger Bands: short-term (18-period, 1.7 standard deviations) for oversold conditions and entry signals, and long-term (21-period, 2.1 standard deviations) for overbought conditions and exit signals. Long positions are initiated when ROC crosses above the lower Bollinger Band, indicating a shift from weak to strong momentum, and positions are closed when ROC crosses below the upper Bollinger Band, signaling weakening momentum. The strategy also uses background colors to highlight overbought (red) and oversold (green) zones.

Strategy Advantages

- High Adaptability: Bollinger Bands automatically adjust their width based on market volatility, maintaining effectiveness across different market conditions

- Robust Risk Control: Pyramiding is disabled (pyramiding=0), ensuring only one position at a time

- Reliable Signals: Combination of momentum and mean reversion strategies provides better market turning point identification

- Practicality: Includes transaction costs and slippage considerations for real-world trading conditions

Strategy Risks

- Choppy Market Risk: May generate frequent trades leading to losses in range-bound markets

- False Breakout Risk: ROC indicator may produce false breakthrough signals

- Parameter Sensitivity: Strategy performance heavily depends on Bollinger Bands and ROC parameter settings

- Market Environment Dependency: Strategy performs better in trending markets but may fail during extreme volatility

Strategy Optimization Directions

- Introduce Trend Filter: Add long-term moving averages to filter market trends and improve directional accuracy

- Optimize Parameters: Conduct historical data backtesting to find optimal ROC period and Bollinger Bands parameter combinations

- Add Stop-Loss Mechanisms: Implement fixed or trailing stop-losses for risk control

- Include Volume Confirmation: Incorporate volume indicators to validate price breakouts

Summary

The Adaptive Momentum Mean-Reversion Crossover Strategy builds a trading system capable of adapting to different market environments by combining ROC indicators and dual Bollinger Bands. While maintaining flexibility, the strategy emphasizes risk control and demonstrates practical value. Through continuous optimization and improvement, this strategy shows promise for better performance in actual trading.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1