概述

动态波动适应型超级趋势交易策略是一种基于SuperTrend指标的量化交易方法,通过识别市场趋势方向并捕捉关键的入场和出场点位来实现交易获利。该策略结合了ATR(平均真实波幅)指标来设置动态的止损和止盈水平,使策略能够自适应不同的市场波动条件,从而提升风险管理效率。策略的核心在于利用SuperTrend指标的趋势反转信号来确定多空方向,并通过ATR乘数动态调整止盈止损,使交易决策既跟随趋势又能适应当前市场环境。

策略原理

该策略的运作原理基于以下几个关键组件:

SuperTrend计算: 策略使用SuperTrend指标来确定市场趋势方向。SuperTrend指标通过因子(Factor)参数和ATR周期计算出趋势线和方向指标。当价格突破SuperTrend线并且方向发生变化时,产生交易信号。

动态出场机制: 策略不采用固定的止盈止损点位,而是基于当前市场波动性(ATR值)动态计算:

- 多头止损 = 入场价格 - (ATR乘数SL × ATR值)

- 多头止盈 = 入场价格 + (ATR乘数TP × ATR值)

- 空头止损 = 入场价格 + (ATR乘数SL × ATR值)

- 空头止盈 = 入场价格 - (ATR乘数TP × ATR值)

入场条件:

- 多头入场: 当SuperTrend方向从负转正且收盘价高于SuperTrend线时

- 空头入场: 当SuperTrend方向从正转负且收盘价低于SuperTrend线时

出场逻辑: 策略会在触发反向信号时平仓当前持仓,并根据新信号方向开新仓位,同时设置相应的动态止损和止盈水平。

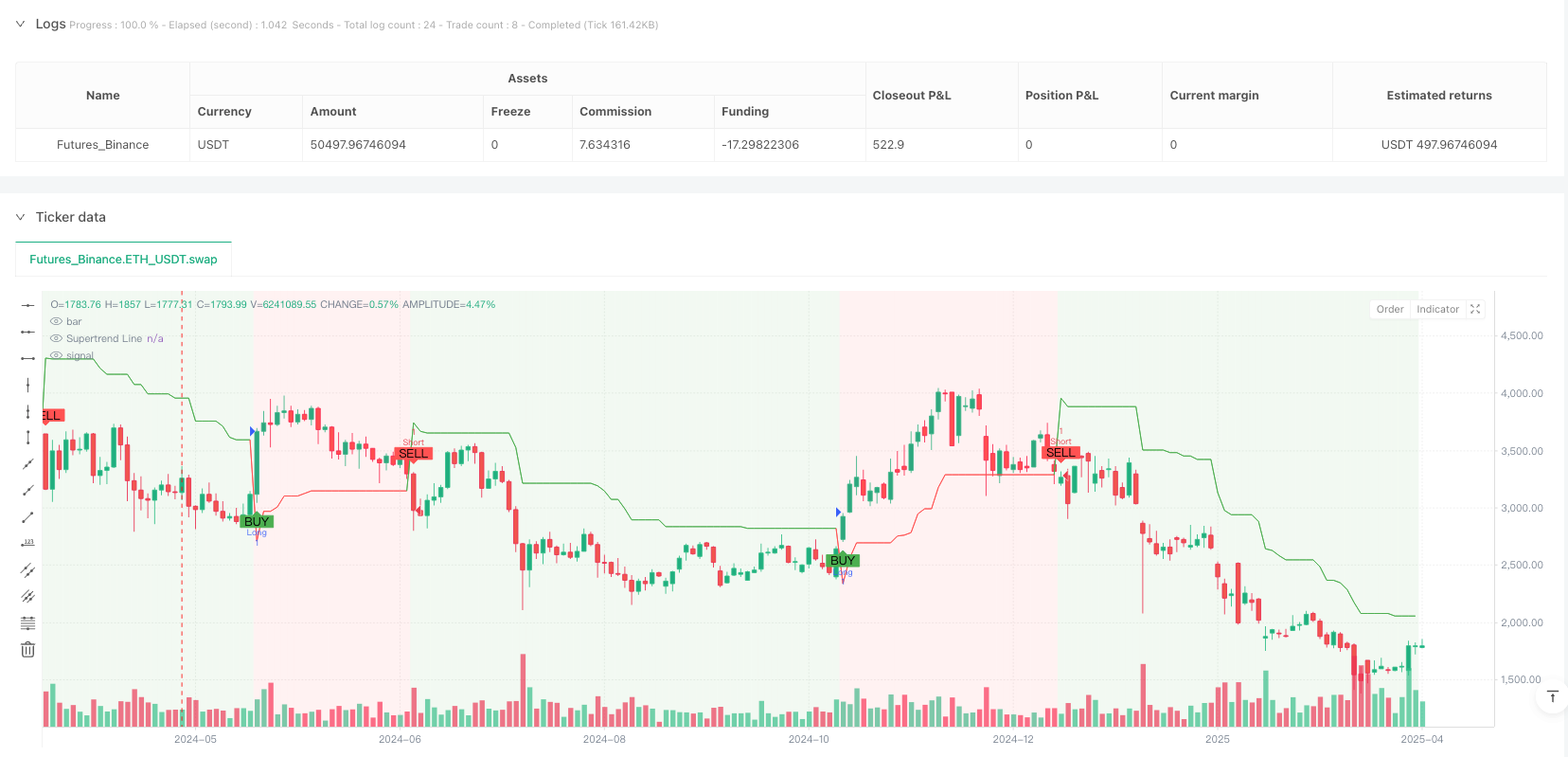

可视化辅助: 策略在图表上标记买卖信号点位,并通过颜色变化(多头为绿色,空头为红色)直观显示SuperTrend线和背景色,帮助交易者清晰掌握市场趋势状态。

策略优势

趋势适应性: 通过SuperTrend指标,策略能够有效识别市场趋势的变化,避免在盘整市场中频繁交易,集中捕捉明确的趋势机会。

动态风险管理: 使用ATR计算的止损和止盈位置,使策略能够根据市场波动性自动调整风险参数。在波动大的市场中设置更宽的止损,在波动小的市场中设置更窄的止损,从而提高策略的稳健性。

参数灵活性: 策略提供多个可调参数,包括ATR周期、SuperTrend因子以及止盈止损的ATR乘数,使交易者可以根据不同市场环境和交易品种进行策略优化。

信号可视化: 策略在图表上清晰标记买卖信号和趋势方向,通过颜色编码提供直观的视觉反馈,帮助交易者快速理解当前市场状态。

完整交易系统: 该策略不仅仅提供入场信号,还集成了完整的出场机制,形成一个闭环的交易系统,减少了交易者的主观判断需求。

策略风险

假突破风险: SuperTrend指标可能在波动剧烈的市场中产生假突破信号,导致频繁交易和不必要的损失。解决方法是增加确认机制,比如结合其他指标如移动平均线交叉或RSI超买超卖作为辅助确认。

趋势延迟识别: SuperTrend作为跟随型指标,在趋势初始阶段可能反应滞后,导致入场点不够理想。可以通过调整SuperTrend因子参数使其更灵敏,或结合领先指标来提前捕捉趋势形成。

参数敏感性: 策略性能高度依赖于输入参数的选择,不同市场环境下最优参数可能差异很大。建议进行充分的历史回测和定期参数优化,或考虑实施自适应参数调整机制。

急剧市场波动风险: 在极端市场条件下,价格可能在触发止损前出现跳空,导致实际止损点位偏离预期。可以考虑增加跳空保护机制或使用期权策略来对冲此类风险。

过度交易风险: 在震荡市场中,SuperTrend可能频繁变向,导致过度交易和手续费侵蚀。可以通过增加交易过滤器,如设置最小持仓时间或增加交易确认条件来减少噪音交易。

策略优化方向

多时间周期分析: 当前策略仅基于单一时间周期进行分析,可以考虑引入多时间周期确认机制,例如只在更大周期趋势方向一致时才执行交易,以减少假信号。这种优化可以显著提高信号质量,因为真正强劲的趋势通常会在多个时间周期上表现一致。

交易量确认: 策略可以增加交易量分析组件,只有当价格突破伴随着显著的交易量增加时才确认信号有效。这样可以提高突破信号的可靠性,因为有效的趋势变化通常伴随着交易活动的明显增加。

自适应参数: 可以实现SuperTrend因子和ATR乘数的自适应调整机制,根据市场波动性自动优化参数。例如,在高波动市场可自动增加SuperTrend因子值以减少假信号,这将使策略更好地适应不同市场环境。

部分止盈机制: 考虑实施分段止盈策略,例如在达到一定盈利目标时平掉部分仓位,剩余仓位设置追踪止损以捕捉更大趋势。这种方法可以在保护已有利润的同时不错过大趋势带来的额外收益。

市场状态过滤: 增加市场状态识别模块,通过ATR、Bollinger带宽等指标判断当前是趋势市还是震荡市,并据此调整策略参数或暂停交易。这有助于避免在不适合趋势交易的市场环境中产生亏损。

信号确认延迟: 考虑增加信号确认机制,例如要求价格在SuperTrend方向改变后保持新方向一定K线数才执行交易。这有助于过滤短期噪音和假突破,提高信号质量。

总结

动态波动适应型超级趋势交易策略通过结合SuperTrend指标和ATR动态止损止盈机制,创建了一个自适应、全面的交易系统。该策略的核心优势在于其能够根据市场波动性动态调整风险参数,有效捕捉趋势性机会的同时管理风险。

策略设计充分考虑了交易的完整生命周期,从信号识别到仓位管理再到出场规则,形成了一个逻辑严密的交易闭环。通过直观的视觉辅助系统,交易者可以更容易理解和监控策略的执行状态。

尽管存在假突破和参数敏感性等风险,但通过建议的优化方向,如多时间周期分析、交易量确认和自适应参数等,策略的稳健性和性能还有很大的提升空间。在实际应用中,交易者应根据具体交易品种和市场环境对参数进行充分测试和优化,并可能需要结合其他技术指标或基本面分析来提高信号质量。

总体而言,此策略为交易者提供了一个系统化、客观的交易框架,有助于减少情绪干扰,提高交易纪律性,是一个值得进一步优化和应用的量化交易工具。

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-27 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SuperTrade ST1 Strategy", overlay=true)

// === INPUTS ===

atrPeriod = input.int(10, "ATR Length", minval=1)

factor = input.float(3.0, "Supertrend Factor", minval=0.01, step=0.01)

atrMultiplierTP = input.float(2.0, "Take Profit ATR Multiplier", step=0.1)

atrMultiplierSL = input.float(1.0, "Stop Loss ATR Multiplier", step=0.1)

// === SUPER TREND CALCULATION ===

[supertrend, direction] = ta.supertrend(factor, atrPeriod)

supertrend := barstate.isfirst ? na : supertrend

// === ATR CALCULATION ===

atr = ta.atr(atrPeriod)

// === VARIABLES FOR EXITS ===

var float longStop = na

var float longProfit = na

var float shortStop = na

var float shortProfit = na

// === STRATEGY CONDITIONS ===

longCondition = direction[1] > direction and close > supertrend

shortCondition = direction[1] < direction and close < supertrend

if (longCondition)

strategy.close("Short")

strategy.entry("Long", strategy.long)

longStop := close - atrMultiplierSL * atr

longProfit := close + atrMultiplierTP * atr

if (shortCondition)

strategy.close("Long")

strategy.entry("Short", strategy.short)

shortStop := close + atrMultiplierSL * atr

shortProfit := close - atrMultiplierTP * atr

// === STRATEGY EXITS ===

if (strategy.position_size > 0)

strategy.exit("Exit Long", from_entry="Long", stop=longStop, limit=longProfit)

if (strategy.position_size < 0)

strategy.exit("Exit Short", from_entry="Short", stop=shortStop, limit=shortProfit)

// === PLOTTING SUPER TREND ===

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

plot(supertrend, title="Supertrend Line", color=direction < 0 ? color.red : color.green, style=plot.style_linebr)

// === OPTIONAL: Background Color (to show trend) ===

bgcolor(direction < 0 ? color.new(color.red, 90) : color.new(color.green, 90))