2

关注

502

关注者

概述

高级开盘区间突破策略是一种基于市场开盘时段价格行为的量化交易系统,专注于捕捉开盘后形成的价格区间突破所带来的交易机会。该策略以9:30(市场开盘)后第一个5分钟K线形成的价格区间为基础,结合成交量确认、关键价位验证和回测机制,构建了一个多重筛选的交易系统。策略采用明确的风险管理框架,通过预设的风险回报比来控制每笔交易的止损和止盈水平,从而保证了交易的系统性和纪律性。该策略特别适用于波动性较大的市场和具有明显开盘特征的交易品种,能够有效地捕捉日内早盘的方向性机会。

策略原理

该策略的核心原理是基于市场开盘后第一个5分钟K线形成的价格区间(Opening Range)作为关键参考点。具体执行逻辑如下:

- 开盘区间定义:系统自动识别9:30-9:35时间段的K线,记录其最高价和最低价,形成当日的开盘区间。

- 突破信号生成:当价格首次突破开盘区间上轨或下轨时,系统会标记潜在的交易方向。

- 回测确认:系统等待价格在突破后回测开盘区间边界,这一步骤过滤了假突破。

- 成交量验证:交易执行要求成交量超过当日平均成交量的预设倍数,确保有足够的市场参与度支持突破。

- 关键价位验证:系统检查开盘区间是否与前一交易日的高点或低点有足够的距离,以避免在关键阻力或支撑位附近交易。

- 入场执行:当所有条件满足时,系统在价格回测后确认突破方向时入场交易。

- 风险管理:系统自动设置止损位于开盘区间的对侧(上轨突破做多时止损设在下轨下方,下轨突破做空时止损设在上轨上方),并根据预设的风险回报比计算止盈位置。

整个策略逻辑强调了"确认"的重要性,通过多重过滤机制提高了交易信号的质量,同时采用系统化的方法管理风险。

策略优势

- 捕捉高概率趋势:开盘区间突破常常代表了日内交易方向的确立,该策略通过多重确认机制,有效捕捉这一高概率趋势。

- 量价结合分析:策略不仅关注价格突破,还要求成交量配合,避免了低流动性环境下的假突破。

- 系统化风险管理:预设的风险回报比和止损机制,确保了每笔交易的风险可控,防止了情绪化决策。

- 关键价位智能识别:通过比较开盘区间与前一交易日高低点的关系,策略能够避开可能的关键阻力或支撑位,减少在不利位置交易的概率。

- 回测确认机制:要求价格在突破后回测,这一机制有效过滤了许多假突破信号,提高了交易的胜率。

- 日内交易灵活性:策略专注于开盘时段,交易周期短,资金利用效率高,适合日内交易者。

- 警报系统整合:策略内置了交易信号警报功能,便于交易者实时跟踪潜在机会,提高了策略的实用性。

策略风险

- 快速反转风险:市场开盘时段波动性较大,有时会出现假突破后的快速反转,即使有回测确认机制,仍可能面临这一风险。解决方法是考虑增加额外的确认指标或延长观察时间。

- 过度交易风险:在高波动性环境下,系统可能产生过多的交易信号。建议通过增加过滤条件或限制每日交易次数来控制。

- 流动性风险:虽然策略要求成交量确认,但在某些交易品种或特殊市场环境下,成交量可能突然枯竭,导致无法按预期价格退出。可以考虑添加流动性监控指标。

- 止损滑点风险:在剧烈行情中,止损单可能面临滑点风险。解决方法是适当增加止损缓冲区或考虑使用跟踪止损。

- 关键新闻影响:开盘时段往往受前一晚或当日早间新闻影响较大,可能导致异常波动。建议在重要经济数据或公司新闻发布日谨慎使用该策略。

- 参数优化过拟合:过度优化策略参数可能导致过拟合历史数据。建议使用前向测试或跨市场测试来验证参数稳健性。

- 市场适应性限制:该策略主要针对有明确开盘时间且开盘波动较大的市场,在某些波动较小或连续交易的市场可能效果不佳。使用前需评估目标市场特性。

策略优化方向

- 动态风险回报比调整:当前策略使用固定的风险回报比,可以考虑根据市场波动性或历史统计表现动态调整该参数,在不同市场环境下优化收益风险比。

- 开盘区间时长自适应:目前策略固定使用5分钟K线定义开盘区间,可以研究根据不同交易品种的特性或当日波动情况自动调整开盘区间的时长,以适应不同市场环境。

- 多时间周期确认:增加对更长时间周期趋势的分析,确保交易方向与更大级别趋势一致,提高交易成功率。

- 智能成交量阈值:将成交量确认阈值设计为基于历史成交量分布的自适应参数,而非固定倍数,以适应不同市场的流动性特征。

- 增加市场情绪指标:整合波动率、价格动量或情绪指标作为额外的过滤条件,在市场情绪极端时调整交易策略或暂停交易。

- 优化入场时机:研究最佳入场时机,如在回测确认后是立即入场还是等待下一根K线形成,以减少噪音交易。

- 止盈优化策略:考虑实现部分止盈或跟踪止盈机制,在趋势强劲时获取更多利润,而不仅限于预设的固定止盈位。

- 整合季节性分析:研究不同交易日(周一至周五)或不同月份的表现差异,针对性调整策略参数或交易频率。

总结

高级开盘区间突破策略是一种集成了多重确认机制的日内交易系统,通过捕捉市场开盘后的价格突破并结合成交量、关键价位和回测确认等多维度分析,提高了交易信号的质量。该策略不仅关注入场信号的生成,还通过系统化的风险管理框架控制每笔交易的风险暴露,体现了现代量化交易的核心理念。

尽管该策略具有明确的逻辑和多重优势,但交易者仍需注意市场环境变化、流动性风险和参数优化等潜在问题。通过持续的监控和优化,特别是在成交量阈值设定、动态风险管理和市场适应性方面的改进,该策略有望在不同市场环境下保持稳定的表现。

最终,成功应用这一策略需要交易者对市场开盘特性有深入理解,并结合自身风险偏好和资金管理原则,对策略参数进行个性化调整,才能充分发挥其在日内交易中的优势。

策略源码

Pine

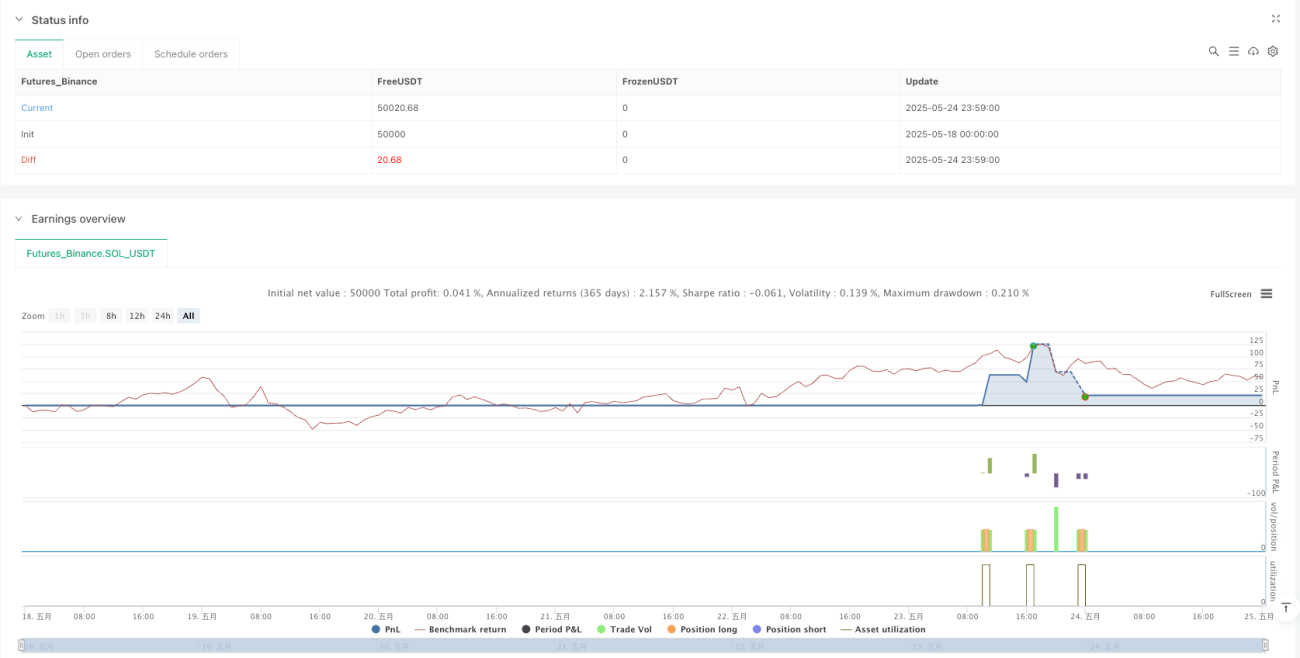

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===策略参数

评论

全部评论 (0)

暂无数据

- 1