概述

Fibonacci动态支撑阻力突破策略是一个结合了多重技术分析工具的交易系统,主要利用Fibonacci回调水平、交易量确认和ATR风险管理来识别潜在的市场反转点。该策略的核心思想是在关键Fibonacci支撑位和阻力位附近寻找价格反转信号,同时通过异常交易量作为确认指标,使用ATR倍数设置止损和获利水平,从而在风险控制的前提下捕捉价格波动。这种方法尤其适合波动性较大但有一定技术形态的市场,为交易者提供了一种系统性方法来识别潜在的反转机会。

策略原理

该策略建立在几个关键技术分析概念之上:

-

Fibonacci水平识别: 策略首先在指定的周期(默认50个周期)内确定最高价和最低价,然后计算关键Fibonacci回调水平(0, 0.236, 0.382, 0.5, 0.618, 0.786, 1.0)。这些水平被视为潜在的支撑和阻力区域。

-

价格结构分析: 策略寻找在关键Fibonacci水平附近出现的特定蜡烛图形态。具体来说:

- 多头信号: 当收盘价高于开盘价(阳线),且最低价触及或接近0级Fibonacci水平(最低点)

- 空头信号: 当收盘价低于开盘价(阴线),且最高价触及或接近1.0级Fibonacci水平(最高点)

-

交易量确认: 策略要求信号出现时的交易量显著高于正常水平(默认为20期交易量均值的1.5倍),这增加了信号的可靠性,表明市场参与者对该价格水平的强烈反应。

-

ATR风险管理: 入场后,策略使用ATR(平均真实波幅)的倍数来设置止损和止盈点:

- 止损: 入场价格 ± (ATR × 1.5)

- 止盈: 入场价格 ± (ATR × 2.0)

-

EMA趋势过滤: 虽然代码中计算了50周期EMA,但当前版本并未将其用作交易条件,这为未来优化留下了空间。

这种组合方法创建了一个逻辑严谨的交易系统,专注于在关键价格水平上具有交易量支持的可能反转点。

策略优势

-

数学基础: 使用Fibonacci回调水平为交易提供了基于广泛接受的数学比例的明确参考点,而不是主观判断。

-

多重确认机制: 结合价格形态(长影线蜡烛)和交易量异常增加,降低了错误信号的可能性。需要多个条件同时满足才会触发交易,减少了假突破。

-

动态适应市场: 通过持续计算最近50个周期的高低点,Fibonacci水平会随着市场条件的变化而自动调整,使策略能够适应不同的市场环境。

-

风险管理内置: 使用ATR来设置止损和止盈水平,确保风险管理根据市场波动性动态调整,而不是使用固定点数或百分比。

-

可视化清晰: 策略在图表上绘制所有Fibonacci水平和入场信号,使交易者能够直观地了解市场结构和潜在交易机会。

-

参数可调: 所有关键参数都可以根据个人风险偏好和交易风格进行调整,提供了良好的灵活性。

-

基于技术原理: 策略基于技术分析的核心理念——支撑/阻力水平往往会引起价格反应,尤其是当这些水平与Fibonacci比例一致时。

策略风险

-

波动市场中的假信号: 在高波动性市场中,价格可能频繁触及Fibonacci水平并反弹,但不会形成真正的趋势反转,导致多次止损出场。

-

参数敏感性: 策略性能高度依赖于参数选择。Fibonacci区间长度(fibLen)、交易量倍数(volMult)和ATR倍数的微小变化可能导致截然不同的结果。

-

对异常波动的脆弱性: 在新闻发布或黑天鹅事件期间,价格可能迅速突破止损水平,导致比预期更大的损失。

-

交易量假信号: 仅依赖交易量异常可能会误导,因为某些市场条件下的高交易量可能不代表真正的市场情绪转变。

-

未使用趋势过滤: 虽然计算了EMA50,但当前版本未将其作为交易条件,这可能导致逆势交易,增加失败的可能性。

-

固定ATR乘数: 使用固定的ATR乘数可能不适合所有市场条件,在低波动期间可能导致止损太紧,在高波动期间可能太宽。

减轻这些风险的方法包括:

- 引入趋势过滤条件(如只在价格高于/低于EMA50时进行相应方向的交易)

- 根据市场条件动态调整ATR乘数

- 添加其他确认指标,如RSI极值或MACD信号

- 实施时间过滤器,避免在高波动性时期(如市场开盘或重要公告期间)交易

优化方向

-

添加趋势过滤器: 将EMA50整合到交易逻辑中,例如只有当价格高于EMA50时才考虑多头信号,价格低于EMA50时才考虑空头信号。这可以减少逆势交易,提高成功率。

-

优化交易量分析: 引入更复杂的交易量分析,如考虑连续增加的交易量模式或相对交易量指标(如OBV),而不是简单的交易量均线比较。

-

动态止损策略: 实施追踪止损或基于波动性的动态止损调整,使止损能够随着交易向有利方向发展而调整,锁定部分利润。

-

多时间框架分析: 添加更高时间框架的确认条件,确保交易方向与更大趋势一致,减少在主要趋势方向相反的情况下入场。

-

添加振荡器确认: 整合超买/超卖指标如RSI或随机指标,以获得额外的反转确认。例如,在多头入场信号出现时,低RSI值可以提供额外的支持。

-

分批出场策略: 实施分批获利策略,允许部分仓位在较近的目标获利,而其余部分则寻求更大的移动。这可以平衡锁定利润和最大化潜在收益之间的需求。

-

改进Fibonacci使用: 考虑使用扩展Fibonacci水平(如1.272、1.618等)来设置更合理的盈利目标,特别是在强趋势市场中。

-

市场条件适应: 添加逻辑以识别市场状态(趋势、区间或高波动性),并根据检测到的条件调整策略参数。例如,在区间市场中使用更激进的目标,在趋势市场中更保守。

这些优化可以显著提高策略的稳健性和性能,特别是通过减少不必要的交易并将资金集中在具有更高成功概率的设置上。

总结

Fibonacci动态支撑阻力突破策略代表了一种基于Fibonacci回调、价格结构、交易量分析和ATR风险管理的整合方法。其核心优势在于使用数学基础的水平识别潜在反转点,同时要求交易量确认和严格的风险管理。

这种方法为交易者提供了一个结构化框架,可以在关键技术水平上识别潜在的反转机会,同时控制风险。然而,策略存在一些局限性,主要与可能的假信号和参数敏感性有关。

通过实施建议的优化,特别是添加趋势过滤器和改进出场策略,该系统可以进一步增强其稳健性和盈利能力。这些改进将有助于减少逆势交易的风险,同时最大化有利市场条件下的盈利潜力。

最终,该策略的成功将取决于交易者对其参数的仔细校准,以适应特定市场条件和个人风险偏好。与任何交易系统一样,在实际资金部署前,彻底的回测和模拟交易是必不可少的。通过理解策略的基本原理并实施适当的风险管理,交易者可以利用这个基于Fibonacci的系统在技术导向的交易方法中取得成功。

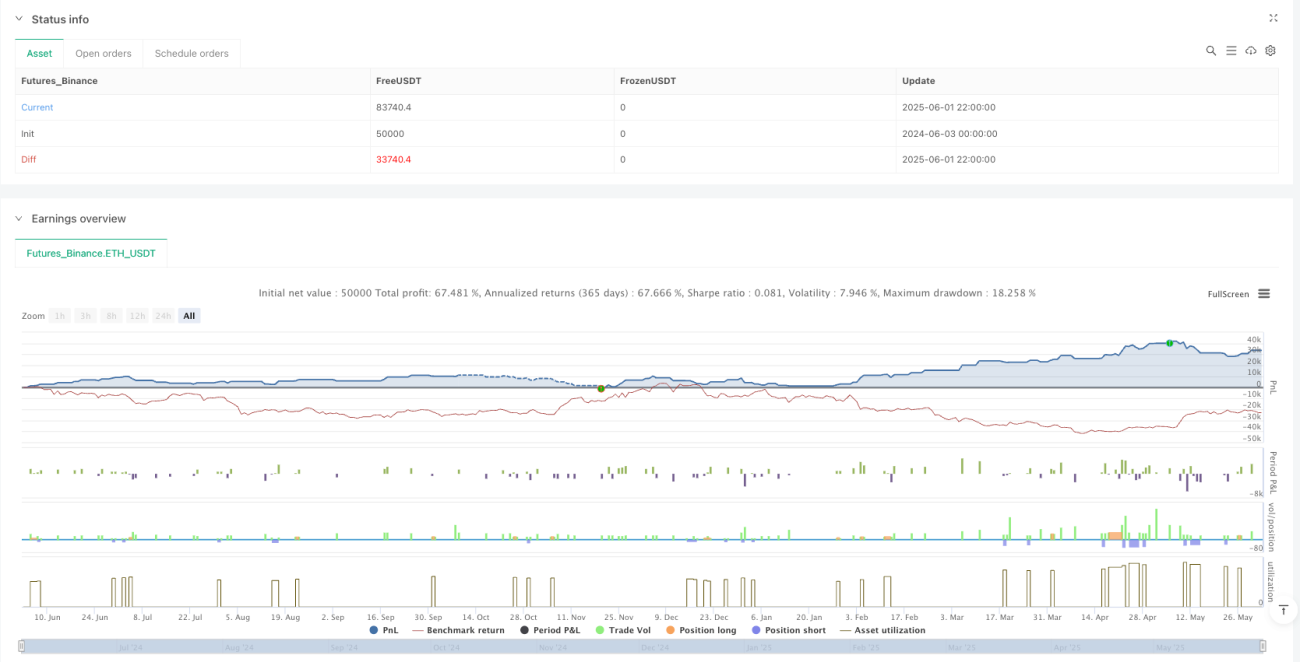

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci Trend v7.2 - MA50 Şartsız Dönüş", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parametreler ===- 1