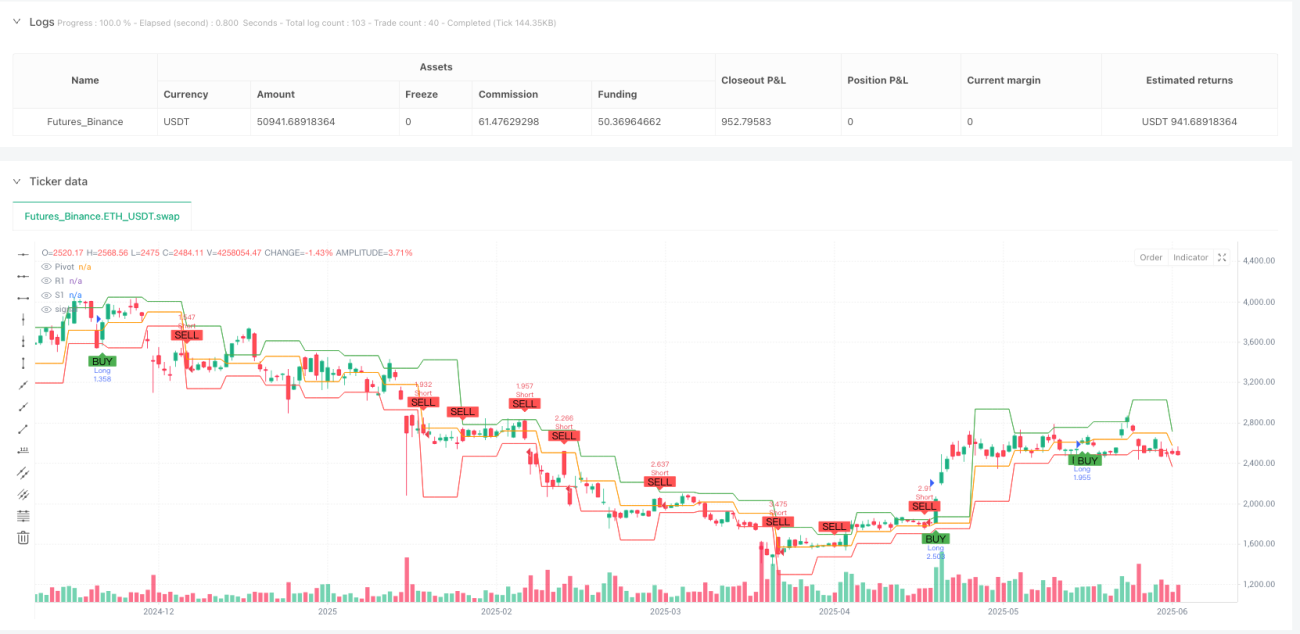

Overview

The Multi-Timeframe Pivot Reversal Strategy is a price action-based trading system that focuses on identifying high-probability reversals at key institutional levels—the weekly pivot point (PP). The strategy is designed to capture early-week price movements with tight risk control and strong profit potential. At its core, the strategy utilizes the previous week's high, low, and close to calculate the current week's pivot point, then looks for trading opportunities in the interaction between price and the pivot point, supplemented by the RSI indicator as a confirmation condition to enhance the reliability of trading signals.

Strategy Principles

The core principle of this strategy is to identify market reversal points by monitoring the interaction between price and weekly pivot points:

-

Pivot Point Calculation: The strategy uses the previous week's high (high_prev), low (low_prev), and close (close_prev) to calculate the current week's pivot point (PP) as well as resistance (R1) and support (S1) levels.

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

Trade Signal Generation:

- Long condition: When price opens below PP but subsequently rebounds and closes above it, indicating a bullish reversal.

- Short condition: When price opens above PP but subsequently breaks and closes below it, indicating a bearish reversal.

-

RSI Confirmation (optional): Incorporates the Relative Strength Index (RSI) as a filtering condition, with default settings:

- Long requires RSI > 50

- Short requires RSI < 50

-

Take Profit and Stop Loss Settings:

- Long trades: Take profit set at R1, stop loss set at S1

- Short trades: Take profit set at S1, stop loss set at R1

-

Cycle Transition Detection: Uses

ta.change(time("W"))to detect the beginning of a new trading week to update pivot point calculations.

Strategy Advantages

Through in-depth analysis of the strategy code, the following significant advantages can be summarized:

-

Institutional-Level Trading: Pivot points are important reference levels frequently used by large institutions and professional traders. By trading at these levels, the strategy can align with the order flow of major market participants.

-

Clear Entry Rules: The strategy provides explicit entry criteria, reducing the need for subjective judgment and suitable for systematic execution.

-

Optimized Risk Management: Stop loss and take profit points are set at key support and resistance levels, which not only aligns with market structure but also provides favorable risk-reward ratios.

-

Time Efficiency: The strategy particularly focuses on trading opportunities early in the week (Monday to Wednesday), leveraging the initial reaction of the market to new weekly levels.

-

High Adaptability: Can be applied to various liquid markets and different timeframes, particularly 15-minute or 1-hour charts.

-

Customizability: Offers the option to use RSI confirmation and adjust RSI parameters to adapt to different market environments.

Strategy Risks

Despite its numerous advantages, the strategy also presents the following potential risks:

-

False Breakout Risk: Price may temporarily break through the pivot point but subsequently return to its original direction, leading to false signals. A solution is to add confirmation mechanisms, such as requiring price to maintain the breakout for a certain period.

-

High Volatility Market Issues: In highly volatile markets, price may frequently cross the pivot point, resulting in excessive trading and increased transaction costs. A solution is to add additional trend filters in high-volatility environments.

-

News Event Impact: Major economic news can cause abnormal price fluctuations, disrupting normal technical patterns. The strategy recommends avoiding trading during high-impact news periods.

-

Parameter Sensitivity: The choice of RSI parameters can significantly affect strategy performance, and different markets may require different optimal parameters. Thorough parameter optimization is recommended before live trading.

-

Range-Bound Market Inefficiency: In sideways consolidating markets, price may frequently fluctuate near the pivot point without forming a clear trend, resulting in multiple small losses. Consider adding volatility filters to avoid trading in range-bound markets.

Strategy Optimization Directions

Based on code analysis, the strategy has several potential optimization directions:

-

Add Multiple Timeframe Confirmation: Incorporate the trend direction from higher timeframes, only trading in the direction consistent with the higher timeframe trend. This can improve win rates as it ensures trades are aligned with the primary trend.

-

Dynamic Stop Loss Adjustment: Currently, stop losses are set at fixed S1 or R1 positions. Consider implementing trailing stops to protect profits and let winners run.

-

Incorporate Volume Analysis: Add volume indicators as additional confirmation factors, only entering when breakouts are accompanied by increased volume, which can reduce the risk of false breakouts.

-

Add Market Structure Filters: For example, only taking long trades when price is in a pattern of higher highs and higher lows (uptrend), and vice versa.

-

Integrate Volatility Indicators: Add volatility indicators such as ATR (Average True Range) to adjust stop loss positions or avoid trading in high-volatility environments.

-

Seasonal Analysis: Some markets may exhibit predictable patterns on specific dates or months. Adding seasonal filters can optimize entry timing.

-

Improve RSI Application: Consider using RSI divergence instead of simple thresholds as confirmation, which may provide stronger reversal signals.

Conclusion

The Multi-Timeframe Pivot Reversal Strategy is a systematic trading approach based on sound market principles, utilizing institutional-level pivot points to identify high-probability market reversal opportunities. By monitoring the interaction between price and pivot points, combined with optional RSI confirmation, the strategy can capture trading opportunities with strict risk control and clear profit targets.

The strategy is particularly suitable for liquid markets and intraday trading timeframes, performing especially well early in the week. While risks such as false breakouts and market volatility exist, these can be effectively managed through appropriate risk management and the suggested optimization measures.

Most importantly, traders should conduct comprehensive backtesting before live application and adjust parameters according to specific market conditions. By adding multiple timeframe analysis, dynamic stop losses, and volume confirmation, the strategy's performance can be further enhanced, becoming a valuable component in a trader's toolkit.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1