Overview

The Dynamic Trendline Breakout Quantitative Trading Strategy is a trendline-based breakout strategy designed for intraday traders. This strategy dynamically identifies key support and resistance levels in the market and capitalizes on momentum when prices break through these critical points. The strategy employs dynamic trendline drawing techniques combined with confirmation logic and time filtering to ensure the quality and reliability of trading signals. Notably, the strategy executes within specific trading hours (9:30 AM to 1:00 PM EST) to optimize trading efficiency and reduce the impact of time decay.

Core functionalities include: dynamic support and resistance trendline identification, breakout confirmation logic, real-time chart labeling, multi-tiered profit targets (0.75R, 1.5R, and 3.0R multiples), and a time-based automatic exit mechanism (after 120 bars, approximately 2 hours). The overall design philosophy is to identify high-probability breakout trading opportunities while implementing strict risk management measures.

Strategy Principles

The core principle of this strategy is based on the theory of support and resistance in technical analysis, which holds that price tends to continue moving in the direction of the breakout after breaking through these key levels. The specific implementation process is as follows:

-

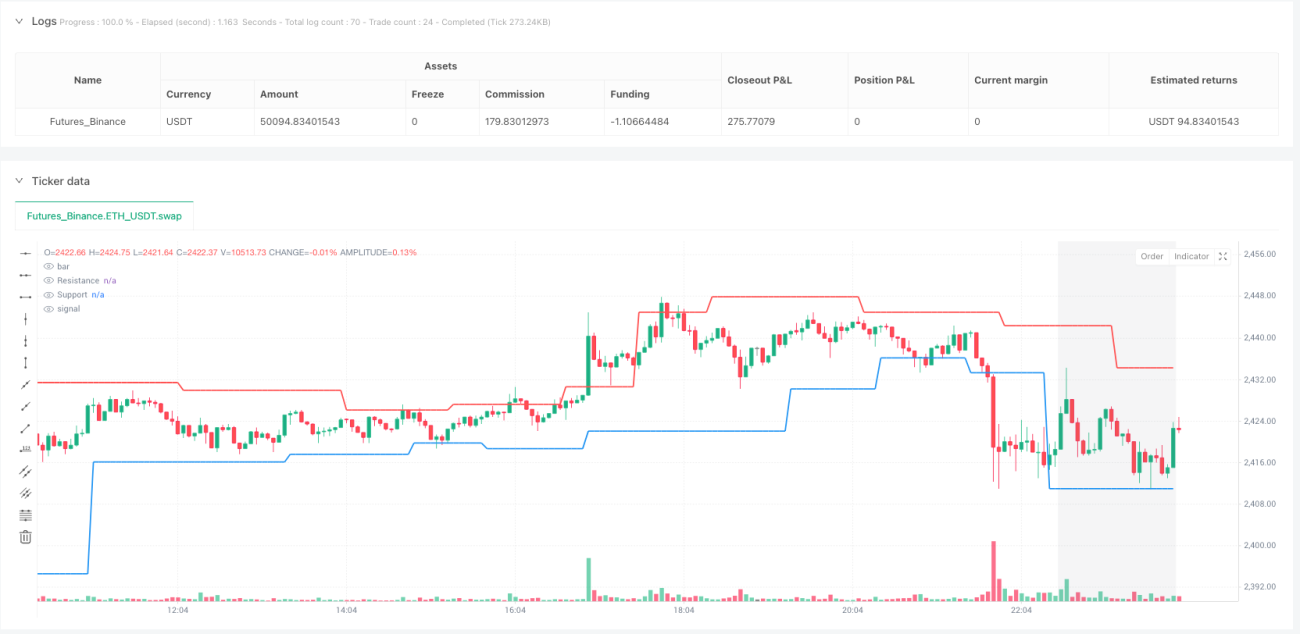

Support and Resistance Identification: Using pivot functions for highs and lows to identify key turning points in the market. By setting a length parameter (length = 9), the strategy can identify relatively important support and resistance levels.

-

Trendline Drawing: Based on the identified pivot highs and lows, the strategy draws dynamic support and resistance lines that update in real-time, reflecting changes in market structure.

-

Breakout Confirmation: The strategy doesn't merely rely on simple price crossovers but incorporates confirmation logic (confirmBars = 2), requiring the price to remain above (for upward breakouts) or below (for downward breakouts) the breakout level for a certain period after the breakout, which reduces the risk of false breakouts.

-

Time Filtering: The strategy is specifically optimized for the trading session from 9:30 AM to 1:00 PM EST, when volatility is typically higher and trends are more pronounced, avoiding the potentially unstable movements that may occur near the close.

-

Single Trade Limit: The strategy implements a "one trade at a time" management mechanism, ensuring that new positions are not added when existing positions are already open, which helps control risk exposure.

-

Multi-Tiered Profit Strategy: Adopts a stepped profit target approach, setting profit points at 0.75R, 1.5R, and 3.0R risk-reward ratios, closing 30%, 50%, and 100% of the position respectively. This method allows partial profits to continue growing as the trend develops.

-

Stop Loss Setting: Stop losses for long trades are set at support levels, while stop losses for short trades are set at resistance levels. This symmetrical risk management approach is consistent with market structure.

-

Time Exit Mechanism: If a trade lasts for 120 bars (approximately 2 hours), the strategy automatically closes the position, preventing the risk of time decay that might come with prolonged holdings.

Strategy Advantages

Through in-depth analysis of the code, I've identified the following significant advantages:

-

Dynamic Adaptation to Market Structure: The support and resistance identification mechanism used by the strategy can dynamically adapt to market changes rather than relying on static levels, making the strategy adaptable across different market environments.

-

Confirmation Logic Reduces False Signals: By requiring the price to maintain its position beyond the breakout level for a certain period after the breakout, the strategy significantly reduces the impact of false breakout signals, improving trade quality.

-

Time-Optimized Trading Window: Optimization for specific trading sessions not only captures the most active periods of the market but also avoids potential volatility and liquidity issues that may occur near the close.

-

Progressive Profit Strategy: The multi-tiered profit target design allows the strategy to maintain partial profits while letting the remaining position capture larger price movements, an efficient method of balancing risk and reward.

-

Automatic Time Exit Mechanism: The trade duration limit effectively prevents risks associated with long-term holdings, particularly important for intraday traders as a critical risk control measure.

-

Intuitive Visual Elements: The strategy provides clear chart markers and background color identification, allowing traders to intuitively understand trading signals and valid trading sessions, enhancing the strategy's practicality.

-

Flexible Parameter Settings: Key parameters (such as length, confirmation bars, and risk amount) are adjustable, allowing traders to optimize the strategy according to personal risk preferences and specific market conditions.

-

VWAP Reference Line: The strategy integrates the Volume Weighted Average Price (VWAP) as an additional reference indicator, providing more context and confirmation factors for trading decisions.

Strategy Risks

Despite its refined design, there are some potential risks that need attention:

-

Risk of False Breakout Signals: Although confirmation logic is set, false breakouts may still occur in highly volatile markets. The solution is to consider increasing the number of confirmation bars or incorporating other indicators (such as volume or momentum indicators) for cross-validation.

-

Fixed Time Period Limitation: The strategy only trades within specific time periods, potentially missing valid trading opportunities in other sessions. Under certain market conditions, dynamically adjusting trading sessions based on volatility and volume could be considered.

-

Fixed Length Parameter Risk: Using a fixed length parameter (length = 9) may not be suitable for all market environments. In low-volatility markets, too many support and resistance levels may be identified, while in high-volatility markets, important levels might be missed. Consider dynamically adjusting this parameter based on market volatility.

-

Stop Loss Setting May Be Too Wide: Using support/resistance lines as stop loss positions may result in excessively wide stops in some cases, increasing the risk per trade. Consider setting a maximum stop loss percentage as an additional constraint.

-

Lack of Market Environment Filtering: The strategy does not differentiate between different market environments (such as trending, ranging, or high volatility), and may perform poorly in market conditions unsuitable for breakout strategies. Add market environment recognition logic to only trade under suitable conditions.

-

Fixed Proportions for Multi-Tiered Profit Points: Fixed profit multiples (0.75R, 1.5R, 3.0R) may not apply to all market environments. Consider dynamically adjusting these levels based on volatility or ATR.

-

Trading Frequency Uncertainty: Since the strategy relies on support and resistance breakouts, trading frequency may be unstable, potentially generating too many or too few signals in certain periods. It is recommended to add a signal quality assessment mechanism to execute only high-probability trades.

-

Time Exit May Be Premature: The fixed 120-bar exit mechanism may close positions too early in some strong trends. Consider dynamically adjusting the exit time based on trend strength indicators.

Optimization Directions

Based on the core logic and potential risks of the strategy, here are several optimization directions worth considering:

-

Dynamic Parameter Adjustment: Link key parameters such as length, confirmation bars, and risk amount to market volatility indicators (such as ATR or historical volatility) to allow the strategy to automatically adapt to different market environments. This allows for stricter confirmation criteria in low-volatility markets and more flexible parameters in high-volatility markets.

-

Market Environment Filtering: Add market type recognition logic, such as using ADX, volatility, or moving average systems to identify trending and oscillating markets, and apply different trading rules in different environments. This optimization can significantly improve the strategy's adaptability across different market environments.

-

Multi-Indicator Confirmation System: Integrate other technical indicators (such as RSI, MACD, or volume analysis) as auxiliary conditions for breakout confirmation. A multi-confirmation system can significantly reduce false breakout trades and improve overall win rates.

-

Intelligent Stop Loss Management: Implement more flexible stop loss strategies, such as trailing stops or volatility-based dynamic stops, rather than simply relying on support/resistance levels. This can protect capital while giving prices enough breathing room.

-

Reversal Testing Logic: Add market reversal testing mechanisms to promptly identify and exit when prices quickly reverse after a breakout, helping to reduce the risk of significant drawdowns.

-

Time-Weighted Factors: Consider applying different trading weights or confirmation criteria at different times of the day. For example, stricter confirmation conditions may be needed near the open and close, as these periods are typically more volatile.

-

Adaptive Profit Targets: Dynamically adjust profit target ratios based on market volatility or recent price movements, rather than using fixed R multiples. Set more distant profit targets in high-volatility markets and more conservative targets in low-volatility markets.

-

Trade Volume Management Optimization: Implement more sophisticated position sizing strategies, such as adjusting position size based on breakout strength or market volatility, rather than simply using a fixed percentage. This can increase exposure in high-confidence trades while reducing risk in more uncertain situations.

-

Backtesting and Forward Validation: Establish rigorous backtesting and forward validation processes to test strategy performance across different market conditions and timeframes, ensuring that optimizations are based on statistical significance rather than overfitting.

Conclusion

The Dynamic Trendline Breakout Quantitative Trading Strategy is a meticulously designed intraday trading system that cleverly combines the theory of support and resistance in technical analysis, dynamic trendline drawing techniques, multi-tiered profit strategies, and strict time management. The core advantages of the strategy lie in its ability to dynamically adapt to market structures, its multi-layered risk management system, and its precise control over trading timing.

Although the strategy has some inherent risks, such as the possibility of false breakouts and the limitations of fixed parameters, these risks can be effectively mitigated through the proposed optimization directions. In particular, by implementing dynamic parameter adjustments, market environment filtering, and multi-indicator confirmation systems, the robustness and adaptability of the strategy can be significantly enhanced.

For quantitative traders pursuing intraday trading opportunities, this strategy provides a structured framework that can effectively identify and execute high-probability breakout trades. Through further optimization and personalized adjustments, the strategy has the potential to become an important tool in an intraday trading portfolio, helping traders capture opportunities from short-term price fluctuations while controlling risk.

- 1