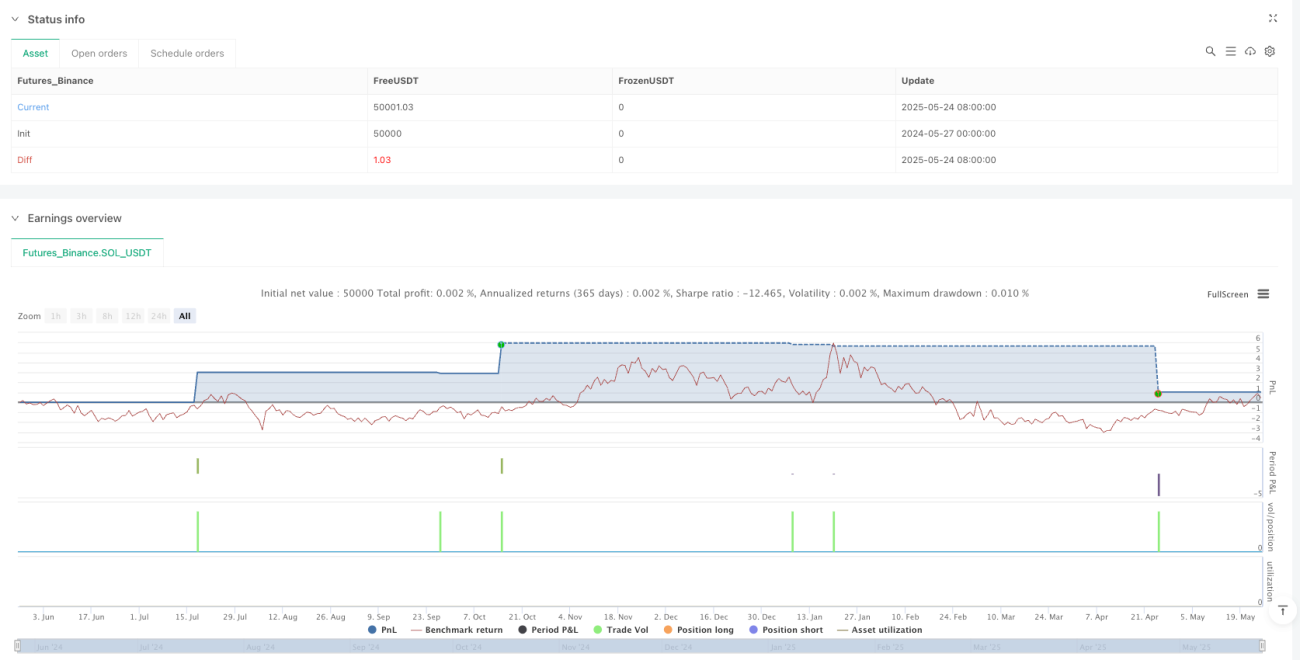

概述

AI驱动多因子量化交易策略是一种结合了动量分析、趋势强度和波动性指标的综合交易系统。该策略通过整合多种技术指标,包括指数移动平均线(EMA)、相对强弱指数(RSI)、移动平均线收敛散度指标(MACD)、布林带(Bollinger Bands)和成交量加权平均价格(VWAP),形成一个人工智能评分系统,用于识别高概率的交易机会。这种方法不仅能够确定市场趋势方向,还能通过多层确认机制提高交易信号的准确性,为交易者提供更可靠的入场和出场点位。

策略原理

该策略的核心原理是通过多重技术指标的协同作用,构建一个综合评分系统来识别交易机会。具体而言,策略按以下几个关键步骤运作:

-

趋势识别:策略使用快速EMA(10周期)和慢速EMA(50周期)的交叉来确定市场趋势方向。当快速EMA向上穿越慢速EMA时,产生看涨信号;反之,当快速EMA向下穿越慢速EMA时,产生看跌信号。

-

动量确认:使用RSI指标(14周期)评估市场动量。RSI值大于50表示市场具有上升动力,支持买入信号;RSI值小于50表示市场动能减弱,支持卖出信号。

-

趋势强度分析:通过MACD指标(12,26,9参数设置)进一步确认趋势强度。MACD线与信号线的交叉以及MACD值的正负状态用于验证市场趋势的强弱。

-

波动性分析:使用布林带(20周期,2倍标准差)评估市场波动性和潜在的反转区域。价格接近下轨时可能表示超卖,价格接近上轨时可能表示超买。

-

机构活动监测:通过VWAP指标评估机构交易活动。价格高于VWAP表明需求强劲;价格低于VWAP表明市场疲软。

-

AI评分系统:策略最关键的部分是将上述因素整合成一个加权评分系统:

- RSI因素权重为30%

- MACD因素权重为40%

- VWAP因素权重为30%

当AI评分大于0时,确认买入设置;当AI评分小于0时,确认卖出条件。

-

交易执行规则:

- 入场条件:EMA交叉且AI评分支持时进场

- 出场条件:趋势强度反转时退出

- 风险管理:设置0.5%止损和1.5%止盈水平

从代码实现来看,策略在PineScript中定义了所有必要的技术指标,并通过逻辑组合创建了交易信号。策略会在满足买入条件时开仓做多,在满足卖出条件时开仓做空,同时为每笔交易设置相应的止损和止盈水平。

策略优势

通过深入分析代码,该策略展现出以下显著优势:

-

多层确认机制:策略不依赖单一指标,而是使用多个技术指标进行交叉验证,显著减少了假信号的风险。EMA交叉提供趋势方向,RSI确认动量,MACD验证趋势强度,布林带评估波动性,VWAP监测机构活动。

-

综合考量市场多维因素:策略整合了趋势、动量、波动性和机构活动四个维度的市场数据,提供了更全面的市场视角,能够适应不同的市场环境。

-

AI加权评分系统:通过为不同因素分配不同权重,策略能够更智能地评估市场状况。MACD因素被赋予40%的权重,强调了趋势确认的重要性;RSI和VWAP各占30%,均衡考虑了动量和机构活动。

-

明确的风险管理规则:策略内置了固定比例的止损(0.5%)和止盈(1.5%),止盈比止损大3倍,提供了正期望值的风险回报比,有助于长期资金增长。

-

策略适应性强:根据代码结构,该策略可以应用于不同的时间周期和市场环境,适合做市、摇摆交易和长期投资等多种交易风格。

-

逻辑简洁明了:尽管整合了多个指标,但策略逻辑清晰,交易规则直观,易于理解和执行,降低了操作难度。

-

可视化支持:策略代码包含了各指标的绘图功能,使交易者能够直观地观察各指标变化和交易信号,便于回测分析和实时监控。

策略风险

尽管该策略拥有诸多优势,但仍存在以下潜在风险:

-

市场震荡风险:在横盘或震荡市场中,EMA频繁交叉可能导致多次假信号,产生"锯齿效应",增加交易成本并可能导致连续亏损。解决方法:可以增加趋势过滤器或调整EMA周期,减少震荡市场中的信号频率。

-

固定止损风险:策略使用固定百分比的止损(0.5%),没有考虑资产的波动特性和市场结构。在高波动性市场中,这种止损设置可能过小,导致频繁被触发。解决方法:可以基于ATR(真实波动幅度)动态调整止损水平,使其适应当前市场波动性。

-

权重优化不足:AI评分系统中的权重分配(30%,40%,30%)是固定的,没有针对不同市场环境或资产类别进行优化。解决方法:可以通过历史回测数据对不同市场环境下的最优权重进行校准,甚至考虑使用机器学习方法动态调整权重。

-

缺乏交易量确认:虽然策略使用了VWAP,但没有直接考虑交易量的变化,可能会在低流动性环境下产生不可靠的信号。解决方法:增加交易量过滤器,确保只在足够交易量支持的情况下执行交易。

-

回吐风险:1.5%的固定止盈可能导致过早退出强势趋势,错失更大的盈利机会。解决方法:考虑实施追踪止损或部分获利策略,允许盈利交易有更大的盈利空间。

-

相关性风险:策略中使用的多个指标(如EMA、RSI和MACD)在某些市场条件下可能高度相关,减弱了多重确认的价值。解决方法:可以考虑引入非相关性更强的指标,如波动率指标或市场基本面数据。

-

过度拟合风险:复杂的多因子模型更容易出现过度拟合历史数据的情况,可能在未来市场环境中表现不佳。解决方法:进行严格的前向测试和样本外测试,确保策略的稳健性。

策略优化方向

基于上述分析,该策略可以从以下几个方向进行优化:

-

动态参数调整:目前策略使用固定的参数设置(如EMA 10/50,RSI 14等)。可以实现参数自适应机制,根据市场波动性自动调整指标参数,提高策略对不同市场环境的适应性。这样做的原因是不同的市场环境(趋势、震荡、高波动性等)需要不同的参数设置才能获得最佳效果。

-

智能权重分配:当前AI评分系统使用固定权重(30%,40%,30%)。可以引入机器学习算法动态调整各因子权重,或者针对不同资产类别和市场环境预设不同的权重配置。这样做可以让策略更好地适应市场变化,提高评分系统的准确性。

-

增强风险管理:将固定比例止损止盈更换为基于ATR的动态风险管理系统,并考虑实施追踪止损机制。这样可以根据市场实际波动情况调整风险控制参数,既保护资金安全又不会过早退出强势趋势。

-

市场环境过滤:增加市场环境识别模块,区分趋势市和震荡市,并在不同市场环境下应用不同的交易规则。这样做可以避免在不适合策略的市场环境中频繁交易,提高整体胜率。

-

时间过滤器:增加时间过滤功能,避开波动性异常时段(如市场开盘、重要经济数据发布时间等)。这样可以避免在市场噪音较大的时间段交易,减少假信号。

-

交易量分析增强:深化对交易量数据的分析,增加交易量异常检测和流动性评估功能。这样做可以确保只在充分流动性支持的情况下进行交易,提高交易执行质量。

-

相关性过滤:引入指标相关性分析,当核心指标高度相关时调整其权重或暂时禁用某些指标。这样可以避免多重确认机制因指标相关性而失效的问题,保持信号的独立性和可靠性。

-

分形分析整合:考虑引入分形理论或多时间框架分析,确保交易与更大时间周期的趋势一致。这样可以提高交易的成功率,避免逆大趋势操作。

总结

AI驱动多因子量化交易策略是一个结合了多种技术指标和人工智能评分系统的综合交易解决方案。通过整合趋势识别(EMA)、动量分析(RSI)、趋势强度评估(MACD)、波动性分析(布林带)和机构活动监测(VWAP),该策略能够提供更可靠的交易信号。

策略的核心优势在于其多层确认机制和加权评分系统,通过为不同因素分配恰当权重,能够更全面地评估市场状况。内置的风险管理规则提供了清晰的止损止盈指导,有助于保护资金安全。

然而,策略也存在固定参数设置、市场震荡风险和可能的过度拟合等潜在问题。通过实施动态参数调整、智能权重分配、增强风险管理和市场环境过滤等优化措施,可以进一步提高策略的稳健性和适应性。

总体而言,这是一个逻辑清晰、结构完善的量化交易策略,适合在多种市场环境中应用。通过持续优化和调整,该策略有潜力成为交易者工具箱中的有力武器,为长期稳定的交易业绩提供支持。

- 1