Overview

This strategy is a breakout trading system that identifies potential trend initiation points by monitoring when price breaks above recent highs or below recent lows. It incorporates automated entry and exit mechanisms with predefined take profit and stop loss levels to manage risk. The strategy is designed to capture momentum moves after a breakout from a consolidation period, operating on the principle that once a significant price level is breached, the market is likely to continue moving in that direction due to increased buying or selling pressure. The system includes built-in alerts to help traders capture trading opportunities promptly and can be adapted to different market environments through customizable parameters.

Strategy Principle

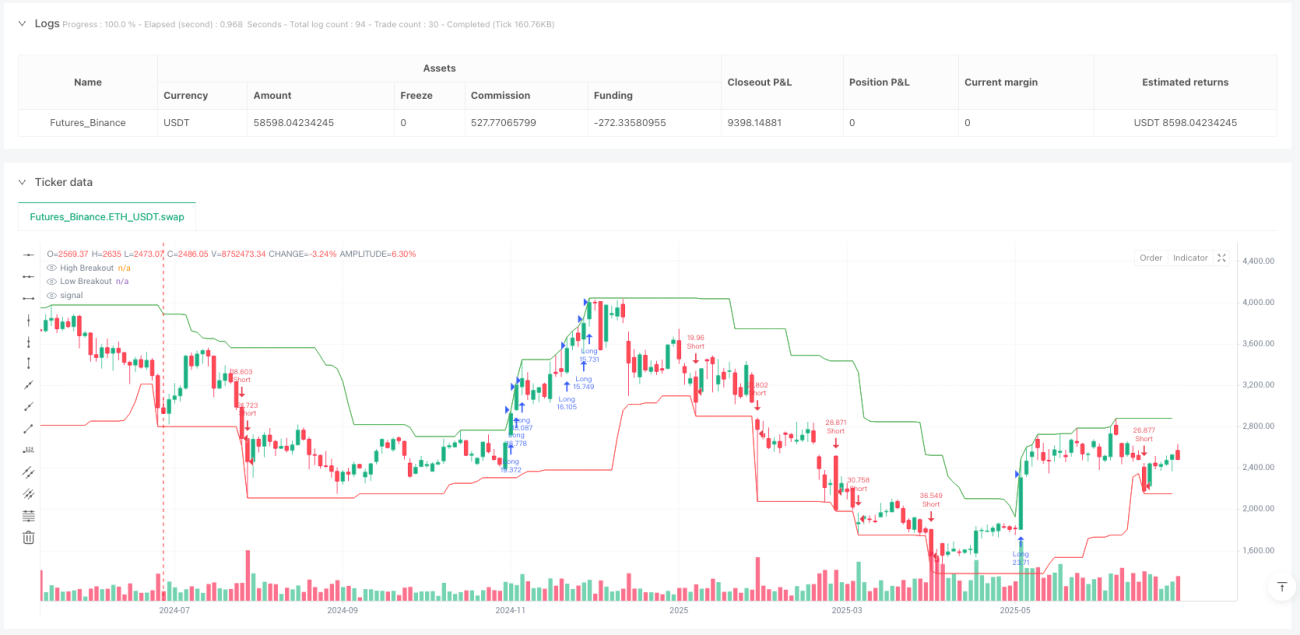

The core logic of this strategy revolves around identifying price breakouts relative to historical extremes. The code calculates the highest high and lowest low over a user-defined lookback period (default: 20 candles). A long position is entered when the closing price exceeds the highest high of the previous periods, indicating bullish momentum. Conversely, a short position is initiated when the price falls below the lowest low of the previous periods, suggesting bearish momentum.

For risk management, the strategy automatically sets take profit targets at a percentage above the entry price for long positions (or below for shorts), and stop loss levels at a percentage below the entry price for longs (or above for shorts). These percentages are customizable parameters (defaults: 5% for TP and 2% for SL).

The implementation also includes position management logic that prevents multiple entries in the same direction and closes opposite positions when a new breakout signal occurs, ensuring the strategy always aligns with the most recent market direction. The strategy calculates breakout levels using the ta.highest and ta.lowest functions, manages trades with the strategy.entry and strategy.exit functions, and provides real-time notifications using the alert function.

Advantages Analysis

-

Simplicity and Clarity: The strategy employs straightforward logic that makes it easy to understand and implement, reducing the likelihood of errors in execution. The code structure is clean, with each component having a clear purpose, making it easy to maintain and adjust.

-

Adaptive Entry Points: By using dynamic breakout levels based on recent price action rather than fixed levels, the strategy adapts to changing market volatility and conditions. This adaptability keeps the strategy relevant across different market environments.

-

Built-in Risk Management: The automatic take profit and stop loss mechanisms ensure disciplined trade management, preventing emotional decision-making during trade execution. Each trade has a clear risk-reward ratio, contributing to long-term profitability.

-

Alert Integration: The built-in alert system compatible with external platforms like Telegram enables real-time notifications, facilitating prompt responses to trading opportunities even when not actively monitoring the charts. This greatly enhances the strategy's practicality and convenience.

-

Position Management: The strategy intelligently handles existing positions, closing contradictory positions when new signals emerge, which helps maintain alignment with the current market direction and reduces losses in counter-trend movements.

-

Customizable Parameters: The flexibility to adjust lookback periods and profit/loss percentages allows for optimization across different market conditions and risk tolerances, catering to different traders' needs.

Risk Analysis

-

False Breakout Risk: The primary risk is false breakouts, where price temporarily exceeds the threshold but quickly reverses. These whipsaw movements can trigger entries followed by immediate stop losses, accumulating small losses over time.

- Mitigation: Consider adding confirmation filters such as volume increase requirements or waiting for a candle close above/below the breakout level. Adding a breakout confirmation time requirement can also help avoid false signals caused by short-term price fluctuations.

-

Sideways Market Risk: During consolidation phases with no clear trend, the strategy may generate frequent opposing signals, resulting in multiple stopped-out trades, affecting overall profitability.

- Mitigation: Implement a trend filter or volatility condition to avoid trading during low-volatility periods. This can be achieved by adding trend strength indicators like ADX and only trading when trends are clearly defined.

-

Fixed Percentage TP/SL Risk: Using fixed percentage levels for take profit and stop loss doesn't account for market volatility, which may lead to stops being hit prematurely in volatile markets or targets being too conservative in trending markets.

- Mitigation: Consider using adaptive TP/SL levels based on recent volatility measures like Average True Range (ATR), making risk management more flexible and market-adaptive.

-

Lack of Fundamental Considerations: The strategy relies purely on price action without considering fundamental factors that might influence market direction, potentially facing risks during major news or event releases.

- Mitigation: Use this strategy as part of a broader trading approach that incorporates fundamental analysis or apply it only during periods when technical factors are likely to dominate. Avoid trading during important economic data or event releases.

Optimization Directions

-

Volatility-Based Position Sizing: Instead of using a fixed percentage of equity for position sizing, implement a volatility-adjusted position sizing approach. This would involve calculating current market volatility (using ATR or similar metrics) and adjusting position size inversely to volatility levels, reducing exposure during highly volatile periods. This approach can make risk more consistent and prevent over-exposure during high volatility periods.

-

Multiple Timeframe Confirmation: Enhance the strategy by requiring confirmation from higher timeframes before entering trades. For example, only take long breakouts when the higher timeframe is also in an uptrend, reducing the likelihood of false breakouts. This multi-level confirmation can significantly improve signal quality and win rate.

-

Volume Confirmation: Add volume analysis to validate breakouts, entering positions only when price breakouts are accompanied by above-average volume, which typically indicates stronger conviction in the breakout direction. Volume is an important indicator for confirming the validity of price action and can reduce the risk of false breakouts.

-

Partial Profit Taking Mechanism: Implement a tiered take-profit approach where portions of the position are closed at different profit levels, allowing for capturing quick moves while also giving some positions room to capture extended trends. For example, close 50% of the position at 2% profit, then let the remainder run to 5% or beyond.

-

Dynamic Lookback Period: Rather than using a fixed lookback period, adjust it based on recent market volatility or trading range width. Shorter lookbacks during volatile periods and longer during calmer markets could improve responsiveness to changing conditions, making the strategy more adaptable.

-

Machine Learning Integration: For advanced optimization, implement machine learning algorithms to analyze historical data and identify optimal parameter combinations based on specific market conditions, potentially even adjusting parameters in real-time based on changing market dynamics. This can allow the strategy to learn from vast historical data, improving adaptability and performance.

Summary

The Dynamic High-Low Breakout Trading System with Risk Management Framework offers a straightforward yet effective approach to capturing momentum moves following price breakouts. Its strengths lie in its simplicity, adaptability to market conditions, and integrated risk management features. However, users should be aware of its vulnerability to false breakouts and potential underperformance in ranging markets.

To maximize the strategy's effectiveness, traders should consider the suggested optimizations, particularly incorporating volatility-based adjustments and confirmation filters. The strategy's customizable nature allows for fine-tuning to align with individual risk preferences and market conditions. As with any trading approach, it's recommended to thoroughly backtest this strategy across different market environments before deploying it with real capital.

While the basic implementation provides a solid foundation, the true potential of this breakout system can be realized through thoughtful customization and integration with complementary analysis techniques that add confirmation layers to the core breakout signals. Ultimately, successful trading depends not only on the strategy itself but also on how traders adapt and optimize it to suit ever-changing market conditions.

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BTC Breakout Bot (TP/SL + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1