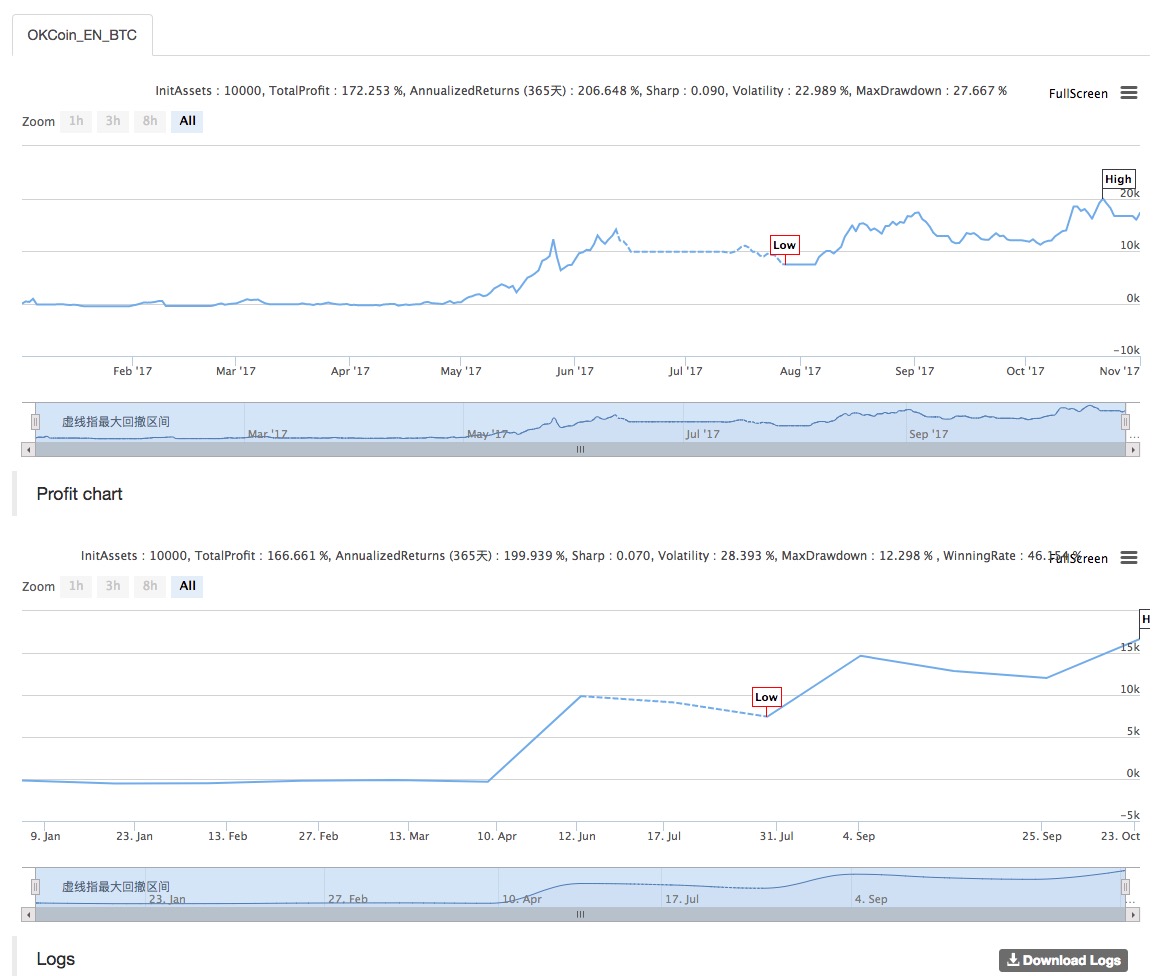

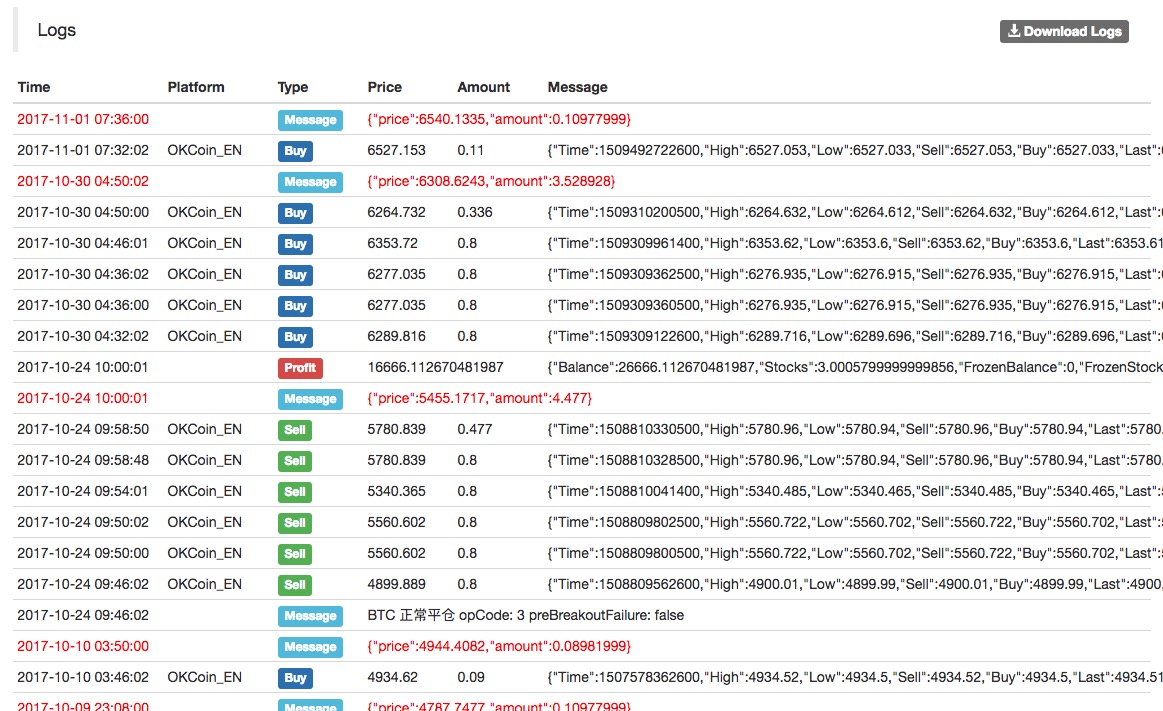

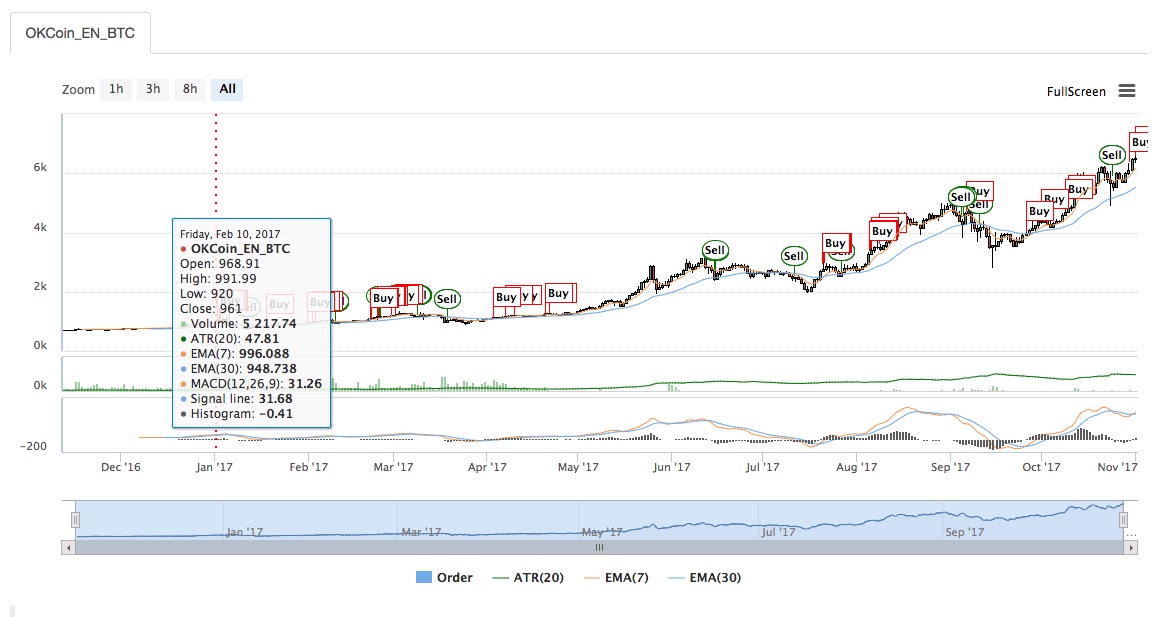

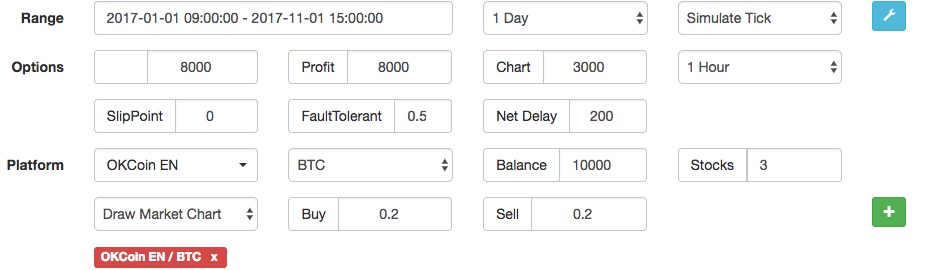

唐奇安通道(海龟系统前身)

Author: 小小梦, Created: 2017-07-05 18:16:02, Updated: 2017-11-04 14:56:29交易系统简述

唐奇安通道(Donchian channel)这个策略可以称得上是所有日内策略的鼻祖。其最早大名远扬是在1970年,美国有个公司对当时最流行的机械交易系统进行了模拟测试和比较研究,其研究结果表明,在所有测试对象中唐奇安通道规则最为成功。1983年,他被推举为首届“最佳获利奖”得主,并将此奖项改为唐奇安奖。后来美国又有个著名的“海龟法则”造就了不少千万富翁。当时海龟法则是保密的,过了十几年,海龟法则解密,人们才发现他们用的是修正版的唐奇安通道规则。 唐奇安通道规则为:当最高价高于前X个K的最大最高价时,做多;当最低价低于前X个K的最小最低价时,做空。如果你想对往后回溯多少K进行优化,你会发现在不同市场会得到不同的结果,甚至同一市场不同时期最优值也是不同的。但是一般默认值为20。 为什么默认的X是20呢?这又有个典故——神奇数字。Donchian在开发唐奇安通道的期间,碰巧阅读到整形外科医生Maxwel Maltz博士在1960年所作的“心理控制论”(这本书在1989年被重新发现)。Maltz博士称在整形外科手术过程中,患者最少需要21日来看到自己的新的容颜。而很多我观察到的现象都显示了其最起码需要21日来使得新事物代替旧事物。这一事实震惊了Donchian,21个自然日就等于15个交易日!当绝大多数交易者都在认为趋势可能已经变化时(他们认为看到了市场的新颜),主要趋势却已做好了继续运行的准备。

伪代码:

//策略:唐奇安通道

//类型:皆可

//版本:1.0

//中间变量

INPUT:X(20,1,100,1),nmin(10,1,100,1),ss(1,1,100,1);

X周期高点:=ref(hhv(h,X),1);//X是参数,自行调整

X周期低点:=ref(LLV(L,X),1);

手数:=ss;

开仓时间:=time>opentime(1) and time<closetime(0)-nmin*100;

平仓时间:=time>=closetime(0)-nmin*100;

{nmin为参数,closetime(0)-nmin*100表示 收盘时间-提前N分钟 N由nmin控制}

//交易条件:

开多平空条件:=C>X周期高点 and 开仓时间 and holding<=0;

开空平多条件:=C<X周期低点 and 开仓时间 and holding>=0;

//交易系统

收盘平多:sell(平仓时间 and holding>0, 0, thisclose);

收盘平空:sellshort(平仓时间 and holding<0,0,thisclose);

平空:sellshort(开多平空条件 and holding<0, 手数,limitr,X周期高点);

平多:sell(开空平多条件 and holding>0,手数,limitr,X周期低点);

开空:buyshort(开空平多条件 and holding=0,手数,limitr,X周期低点);

开多:buy(开多平空条件 and holding=0, 手数,limitr,X周期高点);

本文以日内策略为例,但是这个策略不限于在日内使用。交易条件中去掉开仓时间、平仓时间项,即可作为中长线策略。

写本文的目的有2个。

1、这个策略是现有众多策略的鼻祖,以此为基础的变种策略玲琅满目。重要的是学习其思想。

2、为之后发布的动态突破II策略(The Dynamic Break Out II)做技术储备。

有一篇相关资料:篇幅比较长,有兴趣的朋友可以看下

趋势追踪交易系统的先驱

-

交易者的洞察力

一名交易者应该对重复的价格走势警惕。它们很可能出现高概率的相似结果。

在20世纪70年代,我发明了一种基于时间变量、进入变量和风险变量的交易计划。我还没有彻底了解这种设计的工作原理,但好的交易却频繁出现。我通过学习其他成功的交易商的方法,并且将之变成我所习惯的东西来形成自己的风格。例如,我的基础市场直觉,是通过RichardDonchian在1980年的一篇以农产品为主题的文章和整形外科医生MaxwellMaltz博士的一本书来确立的。它们中的每一个使得我的方法丰满,而他们融合在一起给了我一种有力的工具,对市场行为进行预期。

我们都在说“趋势是你的朋友”,但我们中的很少人真正将自己的交易建立在趋势上,并将之作为交易的主要考虑问题。我想强调两件事;如何判断趋势和如何利用它进行交易。

当回调开始时就为你提供了按照趋势交易的获利机会,问题的关键是要知道这种回调将在何时结束,市场又重新回到主要趋势当中。我的观察结果是回调通常持续大约15日。将之作为一个前提,我看到了潜在的转折点。这一转折点将确定趋势是否将重新开始。当主要趋势重新开始时,寻找一个正确的入场点。

在阅读整形外科医生MaxwellMaltz博士在1960年所作的“心理控制论”中(这本书在1989年被重新发现),我受到他关于改变某人形象章节的启迪。Maltz博士称在整形外科手术过程中,患者最少需要21日来看到自己的新的容颜。而很多我观察到的现象都显示了其最起码需要21日来使得新事物代替旧事物。

这一事实震惊了我,21个自然日就等于15个交易日!当绝大多数交易者都在认为趋势可能已经变化时(他们认为看到了市场的新颜),主要趋势却已做好了继续运行的准备。

我们都有自己的习惯,我们都知道什么会使自己感觉舒服,因为其通常通过各个方面给我们益处。不过对于期货交易者来说,一个成功的计划通常包含着它可能引起大量的焦虑或者不安的可能。如果你是一个交易者,你肯定已经认识到通常自己所作的决定会因为其并非最佳而恼火。

如何运用这种方法建立交易计划?拿起技术书籍,并且观察市场的趋势(10周移动平均线为我们显示的趋势)。在下降趋势中,在图表中找出那些阶段性低点。将这些日期作为起点,并且观察在其之后的第15个交易日的市场动作,你可以看到反向趋势通常持续15个交易日,然后市场开始重新恢复主要趋势。需要强调的是第15个交易日并不需要是在下降趋势中的回调的相对高位,它更多的是在时间意义上靠近回调的终点。仔细观察可以发现三个星期的反弹,实际上只是力度很弱的调整而已。关键的入场点通常在市场已经创立了新的价格低点的日期之前就已出现。

通常重新进入主要趋势的最佳的途径,就是当趋势开始的时候你已在市场之中。我更倾向于在实际上已经达到了新的价格低点之前熊市就已重启。15日的时间周期为你带来报警信号。当然,其对于牛市也同样适用。

-

通道指标的应用

根据移动平均线构造通道(envelope)的技术是目前趋势跟踪分析技术中一种能够有效地消除市场短期拉锯现象的方法。现在,构造这种通道的方法有很多,绝大多数的的分析软件中都提供了以移动平均线为基准计算得出的通道指标。

许多测试表明,通道指标是众多技术指标中最有效的一种,在这方面研究得最出名的也许该算是美林公司的Frank Hochheimer于10年前的通道突破(Channel Breakout)理论,除了Hochheimer之外,还有许多知名的交易员也研究过通道指标的价值,象Richard Donchian,他以均线系统的使用而出名,同时他也使用他的四周规则(Four-week Rule)进行通道交易(Channel Trading)。

我们认为通道技术可以有许多有趣的实际应用,以此建立一个可以赢利的交易系统。我们将把我们的讨论分成两节:第一节讲述基于均线构造的通道技术;第二节再来谈谈通道突破交易系统(Channel Breakout Systems)。

-

第一节:依据通道分析交易

构建通道指标既可以简单,也可以复杂。最简单的通道指标可以根据一条移动平均线为中线,然后以此为基准进行均线的垂直平移,在通道的区域之内是一个缓冲区,在多数情况下包容了价格的波动。一般地,一个新的趋势开始时价格会突破通道上轨,趋势中的调整或当趋势结束时,价格会重返通道,并移向移动平均线。

另一个简单的通道指标的例子是以绝对点数进行均线的平移,它用来衡量交易者在进行交易时所原承担的风险,而不作为任何买入点或卖出点。这两种通道指标有几乎无限的变种,比如,普通的移动平均线可以改为加权移动平均线或其它,此外,均线平移的尺度也可以根据分析市场周期的长短进行相应调整,使通道的震荡幅度产生差异。

另有一种可能性使根据行情每日的高点和底点产生通道,通道内包含了价格波动的实际区间,当价格徘徊在通道之内时,一旦产生价格向上突破的迹象时,可能预示着趋势的转变。

一个相对较新、值得一提的是阿尔法-贝塔通道(Alpha-Beta Bands)和布林通道(Bollinger Bands)。这两个指标都是以短期移动平均线计算得出的。计算机软件首先会计算出一根简单的移动平均线,然后在此基础上再计算出两条平行的移动的标准偏差,布林通道使用的就是位于均线两边的标准偏差。布林解释了这个通道如何在多数情况下很好地包容了价格的波动,也指出了当通道口迅速张开或收窄时,市是对市场波动变化的敏感反映。阿尔法-贝塔通道的不同之处则是在于计算的移动标准偏差是一条而不是两条,即以均线为中心以一个方向计算并平移标准偏差曲线。

通道的宽度的选择在理论上以市场的震荡幅度为主,使用这些具备自我调整功能的通道,意味着当市场振幅较大时能拓宽通道的宽度,当市场振幅减小时又可以自动缩窄通道的幅度。

通道指标的通用交易规则

通道的交易规则与其构建的规则基本是一致的,也就是依据价格在通道之内还是之外来确定交易行为。

-

通道交易的一般规则是:

1、价格突破通道时开新仓,这标致着趋势变化的开始;当价格突破另一通道边轨时,结束这个头寸或建立新的头寸。

2、价格突破通道时开新仓,这标致着趋势变化的开始;当价格以相反的方向又再次突破这个通道边轨或均线时,结束这个头寸。

这两个规则能够确保对市场的主要趋势的把握,第1条规则时最基本的,而且时一个纯粹的反转交易系统,但我们对反转式交易系统表示怀疑,所以更倾向于选择第2条规则,因为它能够相对于规则1能更好地控制交易风险。

通道最优的百分比参数

确定正确的均线和通道的参数是件麻烦事,在我们所见过的最详尽的测试是1960年到1978这段期间。1983年12月期货市场研究杂志出版了Irwin和Uhrig的一篇文章,作者采用了上述的第2个规则进行测试,优化出了最好的组合参数,他们计算出的最优收益情况参见下表数字:

商品 均线参数 通道参数% 玉米 45 3.2 大豆 20 4.0 小麦 39 4.2 白糖 36 4.8 铜 39 1.0 可可 43 6.2

在通道内交易

我们很少看见有讨论关于将通道指标作为超买超卖指标运用,在这种情况下,交易将发生在通道之内,而不是当价格突破通道的边轨。我们和其它一些交易员在市场处于横盘趋势时运用这种方法获取了不少利润。相比较而言,这方面的交易规则要简单明了得多:当价格触及通道下轨时买进,若市场超出预期,就在价格跌破下轨时止损,若价格升到通道上轨就获利出局,反之亦然。

那么你该如何知道市场时处于横向运行之中呢?一个较客观的方法是使用18日的ADX指标,若ADX指标向上,且数值超过25,则说明市场应是处于单边趋势运行之中,你最好运用趋势跟踪的通道指标进行交易。如果ADX下降且低于25,那么就适合使用通道内交易的方法了。

-

-

第二节:根据通道突破交易

除了依据移动平均线平移的技术构造通道指标外,还有一种根据一定期间内市场价格的高点和低点构造通道的方法。这种方法最简单的形式属于一种纯粹的反转系统(Reversal System),在市场中应用也比较广泛。

这种通道指标的构造方法是:根据前10个交易日的高点制作通道上轨;根据前10个交易日的低点制作通道的下轨;这两条上、下轨的曲线构成了整个通道指标。

这种通道指标的宽幅随市场前期高点和低点的上下移动而改变。当市场价格突破通道上轨时持有多头头寸,价格突破下轨时持有空头头寸,当多头头寸结束的同时就转向建立相反的空头头寸。

Donchian于1960年运用的周规则技术(Izul注:通道指标的一种形式)使这种交易系统流行起来。他使用的是四周的时间框架,当市场价格突破近四周的最高点时买入,当市场价格跌破近四周的最低点时卖出。

Bruce Babcock在他的Dow Jones-Irwin指南中出版了他对于四周规则的研究测试结果。他发现Donchian的方法虽然在市场处于拉锯状态时效果不佳,但在多数情况下仍是能够保持良好的赢利。

正如你所能想到的那样,在任何给定的时间范围内可以根据四周的时间尺度来把握风险情况。除了个别交易头寸存在的交易风险之外,整个交易系统会因为缺少停损式的风险控制机制而大大增加市场风险。

还有一点值得指出的是:在Bruce Babcock的测试中包括了S&P500指数交易中发生的43000美圆的亏损。这倒不是什么不正常的情况,我们以及其他一些交易员发现S&P指数市场的表现与其他的期货品种有些区别。

Tempus公式是80年代比较流行而且价格昂贵的交易系统,它的基础原理与四周规则相同,但针对不同的商品期货市场分别优化了系统参数。在经过多年的交易赢利之后,1988年市场呈现出的拉锯走势使许多用户发生严重亏损,而不得不被迫停止使用它。不过公平地讲,1988年是许多趋势跟踪交易系统遭遇到的灾难性的一年。

选择时间参数

构造一个通道突破交易系统所应采用的最佳时间参数是多少呢?我们在本文前半部分提及的Hochheimer的研究结果中有以下一些经过优化的参数:

商品 交易日 商品 交易日 可可 18 黄豆米 57 玉米 38 小麦 22 白糖 40 猪肉 38 棉花 70 豆油 42 白银 4 铜 29 大豆 51 胶合板 48

上面的优化参数在6年(1970-1976)的交易测试中被证实是赢利的。然而即使具备了这些优化的结果,仍只会有42%的交易属于赢利的,要知道市场经常会出现拉锯现象,而且以参数为4的白银通道交易系统为例,它在测试中总共制造了多达1866笔交易(每个交易日至少有一笔交易)。

将优化号的参数应用到通道交易系统之中很容易,但根据我们的经验,这些交易系统也很容易崩溃。就象Bruce Babcock在他的关于四周规则的测试报告中显示的情况那样,单一一个数值可以有效地应用到多个不同的市场之中,但事实的情况是,如果S&P期指交易不包括在交易测试之内,整套交易系统的赢利性才算是卓越的。

William Gallacher在他的著作《Winner Takes All: A Privateer’s Guide to Commodity Trading》中,提供了他对10个不同的商品市场基于130周的10日通道交易系统的后台测试结果。测试结果表明这个简单的10日通道交易系统的年收益率在24%左右。

我们自己经过广泛的研究和测试表明,18日是个不错的时间参数,这个参数能在多个商品市场中长时间有效。我们的观点是在10-30日这个时间区间内的任何数字都是可用的参数,一般都能够带来赢利。随着时间参数的变化,指标所产生的拉锯现象出现的时间和程度也有所不同。

运用中立区降低交易风险

南加里福利亚州的一个基金管理人提出了一种既可以减少通道指标中出现的拉锯现象,又可以不减损指标的潜在获利能力的方法。他的交易系统针对进场和出场使用不同的时间参数,他的出场指标(通道下轨)的时间参数是进场指标(通道上轨)的一半,也就是说,如果大豆市场的进场点是市场价格突破近20日的最高点时,则出场点就设定在市场价格跌破近10日的最低点处。

这相对于Donchian的交易系统来讲在市场风险的控制上具备了很大的优势,它在通道中创建了一个中立区域(在这个区域内不发生交易),在性质上脱离了纯粹的反转交易系统(Reversal System)的范畴,它不但能够更好地防止市场在不规则波动下出现的拉锯现象,而且还可以在市场趋势转为下跌时更快速的出场,从而能够保留更多的利润。(完)

- 指数:请问一下okex合约的行情,不是有个指数嘛。这个指数能有api读吗?

- 多平台对冲稳定套利 V2.1 (注释版)

- 火币网开通ETC交易了,发明者量化 什么时候支持ETC?

- 不要错过科技的进展和突破!你必须知道的区块链技术的四个关键技术点!

- 深度学习能不能用于量化交易

- OKEX 期货的深度 为什么只能获取 5个?

- 镍套利的潘多拉魔盒:融资贸易商如何把无风险肥肉吃到嘴里

- 新人问题。GetRecords获得的K线数据和回测的图表以及真实数据都不一致

- 炎炎夏日,火币与 发明者量化 联手,5折邀您开启量化交易

- Python 版 TableTemplet

- 把交易做到极致:理论的边界与交易系统

- 创建数字货币交易机器人时如何自定义设置交易所标签上未显示的币种

- [Python]界面显示之LogStatus函数

- [Python]界面显示之LogStatus函数

- 交易所手续费汇总

- 自用 TypeScript 编写策略的项目模板,需要可自取

- 发明者量化 编辑器的主题能不能提供下载?

- 关于提现手续费的设置

- Python 精简多品种 MACD 趋势策略框架(注释版)

- TableTemplet 状态栏表格模版(注释版)