多平台对冲稳定套利 V2.1 (注释版)

对冲策略是风险较小,较为稳健的一类策略,和俗称“搬砖策略”有些类似,区别是搬砖需要转移资金,提币 ,充币。在这个过程中容易出现价格波动引起亏损。对冲是通过在不同市场同时买卖交易,在交易所资金分配上实现把币“搬”到价格低的,把钱“流向”价格高的交易所,实现盈利。

var initState;

var isBalance = true;

var feeCache = new Array();

var feeTimeout = optFeeTimeout * 60000;

var lastProfit = 0; // 全局变量 记录上次盈亏

var lastAvgPrice = 0;

var lastSpread = 0;

var lastOpAmount = 0;

function adjustFloat(v) { // 处理数据的自定义函数 ,可以把参数 v 处理 返回 保留3位小数(floor向下取整)

return Math.floor(v*1000)/1000; // 先乘1000 让小数位向左移动三位,向下取整 整数,舍去所有小数部分,再除以1000 , 小数点向右移动三位,即保留三位小数。

}

function isPriceNormal(v) { // 判断是否价格正常, StopPriceL 是跌停值,StopPriceH 是涨停值,在此区间返回 true ,超过这个 区间 认为价格异常 返回false

return (v >= StopPriceL) && (v <= StopPriceH); // 在此区间

}

function stripTicker(t) { // 根据参数 t , 格式化 输出关于t的数据。

return 'Buy: ' + adjustFloat(t.Buy) + ' Sell: ' + adjustFloat(t.Sell);

}

function updateStatePrice(state) { // 更新 价格

var now = (new Date()).getTime(); // 记录 当前时间戳

for (var i = 0; i < state.details.length; i++) { // 根据传入的参数 state(getExchangesState 函数的返回值),遍历 state.details

var ticker = null; // 声明一个 变量 ticker

var key = state.details[i].exchange.GetName() + state.details[i].exchange.GetCurrency(); // 获取当前索引 i 的 元素,使用其中引用的交易所对象 exchange ,调用GetName、GetCurrency函数

// 交易所名称 + 币种 字符串 赋值给 key ,作为键

var fee = null; // 声明一个变量 Fee

while (!(ticker = state.details[i].exchange.GetTicker())) { // 用当前 交易所对象 调用 GetTicker 函数获取 行情,获取失败,执行循环

Sleep(Interval); // 执行 Sleep 函数,暂停 Interval 设置的毫秒数

}

if (key in feeCache) { // 在feeCache 中查询,如果找到 key

var v = feeCache[key]; // 取出 键名为 key 的变量值

if ((now - v.time) > feeTimeout) { // 根据行情的记录时间 和 now 的差值,如果大于 手续费更新周期

delete feeCache[key]; // 删除 过期的 费率 数据

} else {

fee = v.fee; // 如果没大于更新周期, 取出v.fee 赋值给 fee

}

}

if (!fee) { // 如果没有找到 fee 还是初始的null , 则触发if

while (!(fee = state.details[i].exchange.GetFee())) { // 调用 当前交易所对象 GetFee 函数 获取 费率

Sleep(Interval);

}

feeCache[key] = {fee: fee, time: now}; // 在费率缓存 数据结构 feeCache 中储存 获取的 fee 和 当前的时间戳

}

// Buy-=fee Sell+=fee

state.details[i].ticker = {Buy: ticker.Buy * (1-(fee.Sell/100)), Sell: ticker.Sell * (1+(fee.Buy/100))}; // 通过对行情价格处理 得到排除手续费后的 价格用于计算差价

state.details[i].realTicker = ticker; // 实际的 行情价格

state.details[i].fee = fee; // 费率

}

}

function getProfit(stateInit, stateNow, coinPrice) { // 获取 当前计算盈亏的函数

var netNow = stateNow.allBalance + (stateNow.allStocks * coinPrice); // 计算当前账户的总资产市值

var netInit = stateInit.allBalance + (stateInit.allStocks * coinPrice); // 计算初始账户的总资产市值

return adjustFloat(netNow - netInit); // 当前的 减去 初始的 即是 盈亏,return 这个盈亏

}

function getExchangesState() { // 获取 交易所状态 函数

var allStocks = 0; // 所有的币数

var allBalance = 0; // 所有的钱数

var minStock = 0; // 最小交易 币数

var details = []; // details 储存详细内容 的数组。

for (var i = 0; i < exchanges.length; i++) { // 遍历 交易所对象数组

var account = null; // 每次 循环声明一个 account 变量。

while (!(account = exchanges[i].GetAccount())) { // 使用exchanges 数组内的 当前索引值的 交易所对象,调用其成员函数,获取当前交易所的账户信息。返回给 account 变量,!account为真则一直获取。

Sleep(Interval); // 如果!account 为真,即account获取失败,则调用Sleep 函数 暂停 Interval 设置的 毫秒数 时间,重新循环,直到获取到有效的账户信息。

}

allStocks += account.Stocks + account.FrozenStocks; // 累计所有 交易所币数

allBalance += account.Balance + account.FrozenBalance; // 累计所有 交易所钱数

minStock = Math.max(minStock, exchanges[i].GetMinStock()); // 设置最小交易量minStock 为 所有交易所中 最小交易量最大的值

details.push({exchange: exchanges[i], account: account}); // 把每个交易所对象 和 账户信息 组合成一个对象压入数组 details

}

return {allStocks: adjustFloat(allStocks), allBalance: adjustFloat(allBalance), minStock: minStock, details: details}; // 返回 所有交易所的 总币数,总钱数 ,所有最小交易量中的最大值, details数组

}

function cancelAllOrders() { // 取消所有订单函数

for (var i = 0; i < exchanges.length; i++) { // 遍历交易所对象数组(就是在新建机器人时添加的交易所,对应的对象)

while (true) { // 遍历中每次进入一个 while 循环

var orders = null; // 声明一个 orders 变量,用来接收 API 函数 GetOrders 返回的 未完成的订单 数据。

while (!(orders = exchanges[i].GetOrders())) { // 使用 while 循环 检测 API 函数 GetOrders 是否返回了有效的数据(即 如果 GetOrders 返回了null 会一直执行while 循环,并重新检测)

// exchanges[i] 就是当前循环的 交易所对象,我们通过调用API GetOrders (exchanges[i] 的成员函数) ,获取未完成的订单。

Sleep(Interval); // Sleep 函数根据 参数 Interval 的设定 ,让程序暂停 设定的 毫秒数(1000毫秒 = 1秒)。

}

if (orders.length == 0) { // 如果 获取到的未完成的订单数组 非null , 即通过上边的while 循环, 但是 orders.length 等于 0(空数组,没有挂单了)。

break; // 执行 break 跳出 当前的 while 循环(即 没有要取消的订单)

}

for (var j = 0; j < orders.length; j++) { // 遍历orders 数组, 根据挂出 订单ID,逐个调用 API 函数 CancelOrder 撤销挂单

exchanges[i].CancelOrder(orders[j].Id, orders[j]);

}

}

}

}

function balanceAccounts() { // 平衡交易所 账户 钱数 币数

// already balance

if (isBalance) { // 如果 isBalance 为真 , 即 平衡状态,则无需平衡,立即返回

return;

}

cancelAllOrders(); // 在平衡前 要先取消所有交易所的挂单

var state = getExchangesState(); // 调用 getExchangesState 函数 获取所有交易所状态(包括账户信息)

var diff = state.allStocks - initState.allStocks; // 计算当前获取的交易所状态中的 总币数与初始状态总币数 只差(即 初始状态 和 当前的 总币差)

var adjustDiff = adjustFloat(Math.abs(diff)); // 先调用 Math.abs 计算 diff 的绝对值,再调用自定义函数 adjustFloat 保留3位小数。

if (adjustDiff < state.minStock) { // 如果 处理后的 总币差数据 小于 满足所有交易所最小交易量的数据 minStock,即不满足平衡条件

isBalance = true; // 设置 isBalance 为 true ,即平衡状态

} else { // adjustDiff >= state.minStock 的情况 则:

Log('初始币总数量:', initState.allStocks, '现在币总数量: ', state.allStocks, '差额:', adjustDiff);

// 输出要平衡的信息。

// other ways, diff is 0.012, bug A only has 0.006 B only has 0.006, all less then minstock

// we try to statistical orders count to recognition this situation

updateStatePrice(state); // 更新 ,并获取 各个交易所行情

var details = state.details; // 取出 state.details 赋值给 details

var ordersCount = 0; // 声明一个变量 用来记录订单的数量

if (diff > 0) { // 判断 币差 是否大于 0 , 即 是否是 多币。卖掉多余的币。

var attr = 'Sell'; // 默认 设置 即将获取的 ticker 属性为 Sell ,即 卖一价

if (UseMarketOrder) { // 如果 设置 为 使用市价单, 则 设置 ticker 要获取的属性 为 Buy 。(通过给atrr赋值实现)

attr = 'Buy';

}

// Sell adjustDiff, sort by price high to low

details.sort(function(a, b) {return b.ticker[attr] - a.ticker[attr];}); // return 大于0,则 b 在前,a在后, return 小于0 则 a 在前 b在后,数组中元素,按照 冒泡排序进行。

// 此处 使用 b - a ,进行排序就是 details 数组 从高到低排。

for (var i = 0; i < details.length && adjustDiff >= state.minStock; i++) { // 遍历 details 数组

if (isPriceNormal(details[i].ticker[attr]) && (details[i].account.Stocks >= state.minStock)) { // 判断 价格是否异常, 并且 当前账户币数是否大于最小可以交易量

var orderAmount = adjustFloat(Math.min(AmountOnce, adjustDiff, details[i].account.Stocks));

// 给下单量 orderAmount 赋值 , 取 AmountOnce 单笔交易数量, 币差 , 当前交易所 账户 币数 中的 最小的。 因为details已经排序过,开始的是价格最高的,这样就是从最高的交易所开始出售

var orderPrice = details[i].realTicker[attr] - SlidePrice; // 根据 实际的行情价格(具体用卖一价Sell 还是 买一价Buy 要看UseMarketOrder的设置了)

// 因为是要下卖出单 ,减去滑价 SlidePrice 。设置好下单价格

if ((orderPrice * orderAmount) < details[i].exchange.GetMinPrice()) { // 判断 当前索引的交易所的最小交易额度 是否 足够本次下单的 金额。

continue; // 如果小于 则 跳过 执行下一个索引。

}

ordersCount++; // 订单数量 计数 加1

if (details[i].exchange.Sell(orderPrice, orderAmount, stripTicker(details[i].ticker))) { // 按照 以上程序既定的 价格 和 交易量 下单, 并且输出 排除手续费因素后处理过的行情数据。

adjustDiff = adjustFloat(adjustDiff - orderAmount); // 如果 下单API 返回订单ID , 根据本次既定下单量更新 未平衡的量

}

// only operate one platform // 只在一个平台 操作平衡,所以 以下 break 跳出本层for循环

break;

}

}

} else { // 如果 币差 小于0 , 即 缺币 要进行补币操作

var attr = 'Buy'; // 同上

if (UseMarketOrder) {

attr = 'Sell';

}

// Buy adjustDiff, sort by sell-price low to high

details.sort(function(a, b) {return a.ticker[attr] - b.ticker[attr];}); // 价格从小到大 排序,因为从价格最低的交易所 补币

for (var i = 0; i < details.length && adjustDiff >= state.minStock; i++) { // 循环 从价格小的开始

if (isPriceNormal(details[i].ticker[attr])) { // 如果价格正常 则执行 if {} 内代码

var canRealBuy = adjustFloat(details[i].account.Balance / (details[i].ticker[attr] + SlidePrice));

var needRealBuy = Math.min(AmountOnce, adjustDiff, canRealBuy);

var orderAmount = adjustFloat(needRealBuy * (1+(details[i].fee.Buy/100))); // 因为买入扣除的手续费 是 币数,所以 要把手续费计算在内。

var orderPrice = details[i].realTicker[attr] + SlidePrice;

if ((orderAmount < details[i].exchange.GetMinStock()) ||

((orderPrice * orderAmount) < details[i].exchange.GetMinPrice())) {

continue;

}

ordersCount++;

if (details[i].exchange.Buy(orderPrice, orderAmount, stripTicker(details[i].ticker))) {

adjustDiff = adjustFloat(adjustDiff - needRealBuy);

}

// only operate one platform

break;

}

}

}

isBalance = (ordersCount == 0); // 是否 平衡, ordersCount 为 0 则 ,true

}

if (isBalance) {

var currentProfit = getProfit(initState, state, lastAvgPrice); // 计算当前收益

LogProfit(currentProfit, "Spread: ", adjustFloat((currentProfit - lastProfit) / lastOpAmount), "Balance: ", adjustFloat(state.allBalance), "Stocks: ", adjustFloat(state.allStocks));

// 打印当前收益信息

if (StopWhenLoss && currentProfit < 0 && Math.abs(currentProfit) > MaxLoss) { // 超过最大亏损停止代码块

Log('交易亏损超过最大限度, 程序取消所有订单后退出.');

cancelAllOrders(); // 取消所有 挂单

if (SMSAPI.length > 10 && SMSAPI.indexOf('http') == 0) { // 短信通知 代码块

HttpQuery(SMSAPI);

Log('已经短信通知');

}

throw '已停止'; // 抛出异常 停止策略

}

lastProfit = currentProfit; // 用当前盈亏数值 更新 上次盈亏记录

}

}

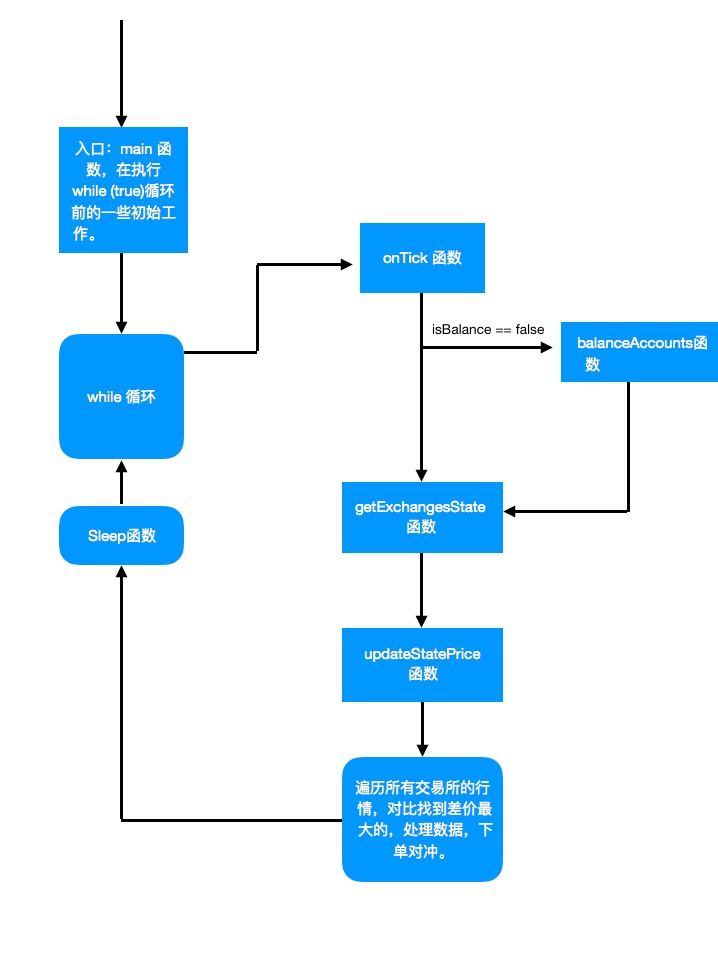

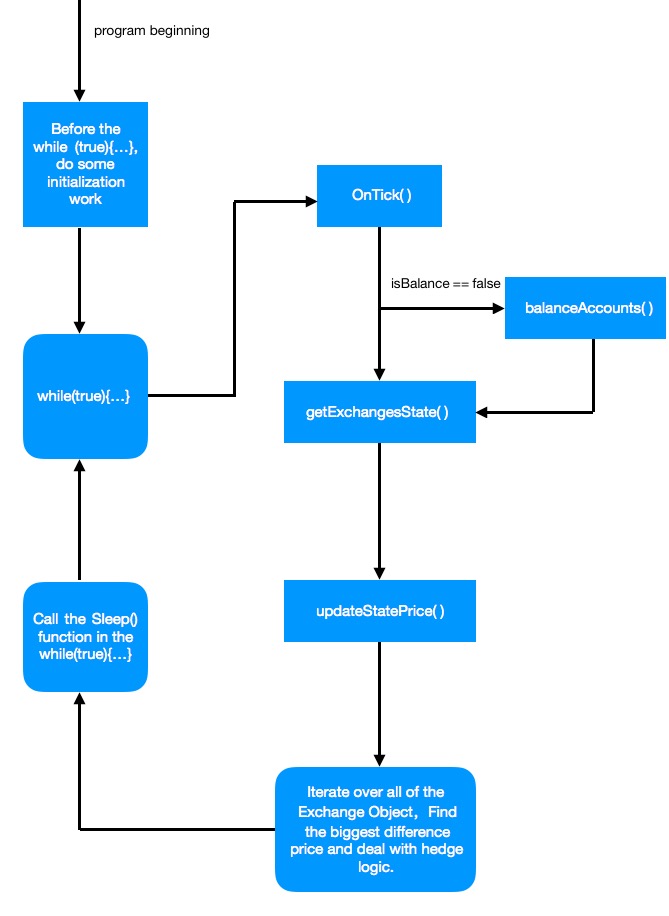

function onTick() { // 主要循环

if (!isBalance) { // 判断 全局变量 isBalance 是否为 false (代表不平衡), !isBalance 为 真,执行 if 语句内代码。

balanceAccounts(); // 不平衡 时执行 平衡账户函数 balanceAccounts()

return; // 执行完返回。继续下次循环执行 onTick

}

var state = getExchangesState(); // 获取 所有交易所的状态

// We also need details of price

updateStatePrice(state); // 更新 价格, 计算排除手续费影响的对冲价格值

var details = state.details; // 取出 state 中的 details 值

var maxPair = null; // 最大 组合

var minPair = null; // 最小 组合

for (var i = 0; i < details.length; i++) { // 遍历 details 这个数组

var sellOrderPrice = details[i].account.Stocks * (details[i].realTicker.Buy - SlidePrice); // 计算 当前索引 交易所 账户币数 卖出的总额(卖出价为对手买一减去滑价)

if (((!maxPair) || (details[i].ticker.Buy > maxPair.ticker.Buy)) && (details[i].account.Stocks >= state.minStock) &&

(sellOrderPrice > details[i].exchange.GetMinPrice())) { // 首先判断maxPair 是不是 null ,如果不是null 就判断 排除手续费因素后的价格 大于 maxPair中行情数据的买一价

// 剩下的条件 是 要满足最小可交易量,并且要满足最小交易金额,满足条件执行以下。

details[i].canSell = details[i].account.Stocks; // 给当前索引的 details 数组的元素 增加一个属性 canSell 把 当前索引交易所的账户 币数 赋值给它

maxPair = details[i]; // 把当前的 details 数组元素 引用给 maxPair 用于 for 循环下次对比,对比出最大的价格的。

}

var canBuy = adjustFloat(details[i].account.Balance / (details[i].realTicker.Sell + SlidePrice)); // 计算 当前索引的 交易所的账户资金 可买入的币数

var buyOrderPrice = canBuy * (details[i].realTicker.Sell + SlidePrice); // 计算 下单金额

if (((!minPair) || (details[i].ticker.Sell < minPair.ticker.Sell)) && (canBuy >= state.minStock) && // 和卖出 部分寻找 最大价格maxPair一样,这里寻找最小价格

(buyOrderPrice > details[i].exchange.GetMinPrice())) {

details[i].canBuy = canBuy; // 增加 canBuy 属性记录 canBuy

// how much coins we real got with fee // 以下要计算 买入时 收取手续费后 (买入收取的手续费是扣币), 实际要购买的币数。

details[i].realBuy = adjustFloat(details[i].account.Balance / (details[i].ticker.Sell + SlidePrice)); // 使用 排除手续费影响的价格 计算真实要买入的量

minPair = details[i]; // 符合条件的 记录为最小价格组合 minPair

}

}

if ((!maxPair) || (!minPair) || ((maxPair.ticker.Buy - minPair.ticker.Sell) < MaxDiff) || // 根据以上 对比出的所有交易所中最小、最大价格,检测是否不符合对冲条件

!isPriceNormal(maxPair.ticker.Buy) || !isPriceNormal(minPair.ticker.Sell)) {

return; // 如果不符合 则返回

}

// filter invalid price

if (minPair.realTicker.Sell <= minPair.realTicker.Buy || maxPair.realTicker.Sell <= maxPair.realTicker.Buy) { // 过滤 无效价格, 比如 卖一价 是不可能小于等于 买一价的。

return;

}

// what a fuck...

if (maxPair.exchange.GetName() == minPair.exchange.GetName()) { // 数据异常,同时 最低 最高都是一个交易所。

return;

}

lastAvgPrice = adjustFloat((minPair.realTicker.Buy + maxPair.realTicker.Buy) / 2); // 记录下 最高价 最低价 的平均值

lastSpread = adjustFloat((maxPair.realTicker.Sell - minPair.realTicker.Buy) / 2); // 记录 买卖 差价

// compute amount // 计算下单量

var amount = Math.min(AmountOnce, maxPair.canSell, minPair.realBuy); // 根据这几个 量取最小值,用作下单量

lastOpAmount = amount; // 记录 下单量到 全局变量

var hedgePrice = adjustFloat((maxPair.realTicker.Buy - minPair.realTicker.Sell) / Math.max(SlideRatio, 2)) // 根据 滑价系数 ,计算对冲 滑价 hedgePrice

if (minPair.exchange.Buy(minPair.realTicker.Sell + hedgePrice, amount * (1+(minPair.fee.Buy/100)), stripTicker(minPair.realTicker))) { // 先下 买单

maxPair.exchange.Sell(maxPair.realTicker.Buy - hedgePrice, amount, stripTicker(maxPair.realTicker)); // 买单下之后 下卖单

}

isBalance = false; // 设置为 不平衡,下次带检查 平衡。

}

function main() { // 策略的入口函数

if (exchanges.length < 2) { // 首先判断 exchanges 策略添加的交易所对象个数, exchanges 是一个交易所对象数组,我们判断其长度 exchanges.length,如果小于2执行{}内代码

throw "交易所数量最少得两个才能完成对冲"; // 抛出一个错误,程序停止。

}

TickInterval = Math.max(TickInterval, 50); // TickInterval 是界面上的参数, 检测频率, 使用JS 的数学对象Math ,调用 函数 max 来限制 TickInterval 的最小值 为 50 。 (单位 毫秒)

Interval = Math.max(Interval, 50); // 同上,限制 出错重试间隔 这个界面参数, 最小为50 。(单位 毫秒)

cancelAllOrders(); // 在最开始的时候 不能有任何挂单。所以 会检测所有挂单 ,并取消所有挂单。

initState = getExchangesState(); // 调用自定义的 getExchangesState 函数获取到 所有交易所的信息, 赋值给 initState

if (initState.allStocks == 0) { // 如果 所有交易所 币数总和为0 ,抛出错误。

throw "所有交易所货币数量总和为空, 必须先在任一交易所建仓才可以完成对冲";

}

if (initState.allBalance == 0) { // 如果 所有交易所 钱数总和为0 ,抛出错误。

throw "所有交易所CNY数量总和为空, 无法继续对冲";

}

for (var i = 0; i < initState.details.length; i++) { // 遍历获取的交易所状态中的 details数组。

var e = initState.details[i]; // 把当前索引的交易所信息赋值给e

Log(e.exchange.GetName(), e.exchange.GetCurrency(), e.account); // 调用e 中引用的 交易所对象的成员函数 GetName , GetCurrency , 和 当前交易所信息中储存的 账户信息 e.account 用Log 输出。

}

Log("ALL: Balance: ", initState.allBalance, "Stocks: ", initState.allStocks, "Ver:", Version()); // 打印日志 输出 所有添加的交易所的总钱数, 总币数, 托管者版本

while (true) { // while 循环

onTick(); // 执行主要 逻辑函数 onTick

Sleep(parseInt(TickInterval));

}

}

梦总,期待回复!在balanceAccounts函数中 在一个交易所操作平衡就调出了循环,但是orderAmount = adjustFloat(Math.min(AmountOnce, adjustDiff, details[i].account.Stocks));由于取得是最小的交易量,只在一个交易所平衡后有可能平衡不了啊!请问,当初是出于什么考虑的呢?

我的意思是 如果orderAmount取AmountOnce,但是adjustDiff又大于AmountOnce,如果只平衡一次就跳出循环,那岂不是平衡不了!

API文档里的ticker数据结构没有挂单量。买卖吃单的时候的数量不能超过交易所得挂单量,我没看明白这个约束是怎么实现的。另外昨天我用实盘级别回测,发现挂单量全是15,这是正常的吗?

Ticker结构体包含以下变量:

数据类型 变量名 说明

object Info 交易所返回的原始结构

number High 最高价

number Low 最低价

number Sell 卖一价

number Buy 买一价

number Last 最后成交价

number Volume 最近成交量

回测系统的 深度 数据 除了第一档, 都是模拟的,因为 深度数据太庞大了。 策略使用的是 ticker 中的 买一 卖一 , 对于 量是忽略的 , 因为是 一个 原型策略, 另外对冲的量都很小,所以 没有太在意 盘口量(买一卖一量) , 所以后续 优化空间 还很大,这个策略 是可以实盘,不过 很多地方还是 可以优化的。

这里主要是 提供一个 对冲策略 原型范例。

- 1