উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং থেকে প্রত্যাশিত রিটার্ন

সারাংশ

উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ে আলফা সংজ্ঞায়িত করা কম-ফ্রিকোয়েন্সি ট্রেডিংয়ের তুলনায় আরও জটিল কারণ সমস্ত কৌশল দামের উপর ভিত্তি করে ভবিষ্যদ্বাণী করে না, তবে আরও শর্ত এবং তাদের মধ্যে মিথস্ক্রিয়া সম্পর্কে ধারণা প্রয়োজন। এই গবেষণাপত্রে, আমরা HFT-এর উপাদানগুলি এবং HFT কৌশল বাস্তবায়নে ব্যবহৃত ট্রেডিং কৌশলগুলি ব্যাখ্যা করে HFT-এর জন্য একটি আলফা অ্যাট্রিবিউশন মডেল তৈরি করেছি। ফলাফলগুলি ইঙ্গিত দেয় যে উচ্চ-ফ্রিকোয়েন্সি ব্যবসায়ীদের ইতিবাচক প্রত্যাশিত রিটার্ন তৈরি করতে দ্রুত হতে হবে এবং কেন তারা তরলতা প্রদানে আরও ভাল। আমরা উচ্চ-ফ্রিকোয়েন্সি ইকুইটি ডেটার নমুনা ব্যবহার করে একটি বাস্তবায়ন উদাহরণ প্রদান করি।

উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ে (এরপরে HFT হিসাবে উল্লেখ করা হয়), ইতিবাচক প্রত্যাশিত রিটার্ন হল লাভের চাবিকাঠি। সাধারণত, এই প্রত্যাশাকে আলফা (α) বলা হয়। মানব ব্যবসায়ীদের সাপেক্ষে অ্যালগরিদমিক কৌশলগুলির স্বতন্ত্র বৈশিষ্ট্য হল α এর ধারাবাহিকতা এবং α পাওয়ার ফ্রিকোয়েন্সি। কম-ফ্রিকোয়েন্সি ট্রেডিং সংক্রান্ত বিনিয়োগ সাহিত্যে, α হল অস্থিরতার গুণফলের গুণফলের সমান তথ্য সহগ (IC) গুন z-স্কোর, ভবিষ্যদ্বাণীকৃত সংকেতের উপর আস্থার পরিমাপ (গ্রিনল্ড[1994])। যাইহোক, HFT-এ α সংজ্ঞায়িত করা কিছুটা জটিল কারণ সমস্ত কৌশল মূল্য পূর্বাভাসের উপর ভিত্তি করে নয়, তবে আরও শর্তের প্রয়োজন এবং তাদের মধ্যে মিথস্ক্রিয়া সম্পর্কে বোঝার প্রয়োজন।

এই কাগজে, আমরা উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য একটি আলফা অ্যাট্রিবিউশন মডেল তৈরি করি। আমরা আলফার উপাদান এবং HFT কৌশল বাস্তবায়নের জন্য ব্যবহৃত ট্রেডিং কৌশল ব্যাখ্যা করে এটি করি। এই উপাদানগুলির মধ্যে রয়েছে:

- সুযোগ

- পেতে

- কার্যকর বিস্তার

- কার্যকর রিবেট।

উপরন্তু, আমরা উচ্চ-ফ্রিকোয়েন্সি ইক্যুইটি ডেটা নমুনা ব্যবহার করে বাস্তবায়ন উদাহরণ প্রদান করি।

HFT-এ α

HFT শিল্প প্রায়ই α সংজ্ঞায়িত করতে পরম রিটার্ন 1 ব্যবহার করে। একটি ব্যাকটেস্ট বা সিমুলেটেড ট্রেড দ্বারা উত্পন্ন গড় পরম রিটার্ন (প্রতি ট্রেড বা প্রতি ইউনিট সময়ের ভিত্তিতে) সঠিকভাবে ব্যাকটেস্ট টেস্ট আলফা বা সিমুলেটেড আলফা বলা উচিত। আমরা অবশ্যই ব্যাকটেস্টিং এবং/অথবা সিমুলেটেড আলফাকে ভবিষ্যতের আলফাতে বিশ্বাস করার কারণ হিসেবে ব্যবহার করব (যেমন একবার কৌশলটি চলতে শুরু করলে)। এই আলফাগুলিকে তাদের কম্পোনেন্ট অংশে ভেঙ্গে ট্রেডিং কৌশল উন্নত করতে বা, প্রায়শই যেমন হয়, কেন কৌশলটি প্রত্যাশিত কর্মক্ষমতা থেকে বিচ্যুত হয়েছে তার একটি ময়না-বিশ্লেষণ করার অনুমতি দেয়।

হতে পারে যদি আমরা উচ্চ-ফ্রিকোয়েন্সি কৌশলগুলির দৃষ্টিকোণ থেকে শুরু করি, কম-ফ্রিকোয়েন্সি কৌশলগুলির মতো, আমরা প্রধানত বাজারে অদক্ষতা দূর করে লাভ করি। এটি করার সময়, একই মৌলিক ধারণাগুলি সম্পর্কে সচেতন হওয়া গুরুত্বপূর্ণ যা সমস্ত বিনিয়োগ কৌশলগুলিকে প্রভাবিত করে: কতগুলি সুযোগ পাওয়া যায় এবং এটি অর্জনের খরচ কত? এই লক্ষ্যে, আমরা HFT এ α এর পদ্ধতিগত অধ্যয়নের জন্য প্রয়োজনীয় উপাদানগুলি সংজ্ঞায়িত করি।

সুযোগ (O)

α-এর যেকোনো আলোচনার সূচনা বিন্দু হল প্রাইস মুভমেন্ট বা সুযোগ (O) উপলব্ধ। একটি নির্দিষ্ট হোল্ডিং পিরিয়ড দেওয়া হলে, সেই সময়ের মধ্যে দামের মুভমেন্ট উপলব্ধ লাভের প্রতিনিধিত্ব করে। এই আন্দোলন পরিমাপ করার একটি সাধারণ উপায় হল ক্রয় এবং বিক্রয় মূল্যের মধ্যে মধ্য-বিন্দু মূল্যের পরিবর্তনের মানক বিচ্যুতি 2। পোর্টফোলিও কৌশলগুলির জন্য যেগুলির জন্য বাজারে ধ্রুবক এক্সপোজার প্রয়োজন, মান বিচ্যুতি অবশ্যই একটি উপযুক্ত পরিমাপ, কিন্তু সুবিধাবাদী এইচএফটি কৌশলগুলির জন্য যেগুলি শুধুমাত্র নির্দিষ্ট শর্তে অবস্থানে প্রবেশ করে, একটি ভিন্ন সুযোগ পরিমাপ উপযুক্ত হতে পারে (উদাহরণস্বরূপ, ফিউচার ট্রেডিংয়ে, 90 তম শতাংশ চলে, বা এমনকি একটি নির্দিষ্ট সংখ্যক সেন্ট বা প্রচুর)। যাইহোক, অন্যান্য ব্যবস্থার অনুপস্থিতিতে, আমরা সুযোগের জন্য প্রক্সি হিসাবে আদর্শ বিচ্যুতি ব্যবহার করার পরামর্শ দিই।

পান(C)

আমরা অধিগ্রহণকে সংজ্ঞায়িত করি (C) সম্ভাবনার শতাংশ হিসাবে যা সাধারণত সংকেতটির পূর্বাভাস দেওয়া ছাড়া অন্য কোনও কৌশল অর্জন করতে পারে। পোর্টফোলিও কৌশলের ক্ষেত্রে, অধিগ্রহণ হল IC × z স্কোর (গ্রিনল্ড দেখুন[1994]), প্রায়শই ভবিষ্যদ্বাণীকৃত রিটার্ন এবং প্রকৃত উপলব্ধ রিটার্নের মধ্যে পারস্পরিক সম্পর্ক দ্বারা পরিমাপ করা হয়। যেহেতু IC মূল্যের উপর ভিত্তি করে ভবিষ্যদ্বাণী করে, তাই IC-এর জন্য যেকোনো নেতিবাচক মান খারাপ। যাইহোক, এইচএফটি-তে, সি-এর নেতিবাচক মানগুলি গ্রহণযোগ্য হওয়ার সম্ভাবনা রয়েছে কারণ পারস্পরিক সম্পর্ক ছাড়াও অন্যান্য ব্যবস্থাগুলি আরও উপযুক্ত হতে পারে। নির্দিষ্ট রিটার্ন সহ পরিসংখ্যানগত সালিসি কৌশলগুলির জন্য, একটি মেট্রিক যেমন হিট রেট ভাল হতে পারে। ধারণাটি হল যে একটি পূর্বাভাস-ভিত্তিক কৌশলটিতে কিছু ইতিবাচক C থাকা উচিত যা IC এর সাথে ঘনিষ্ঠভাবে (যদি পুরোপুরি না হয়) সম্পর্কযুক্ত, যখন একটি তারল্য বিধান-ভিত্তিক কৌশলটিতে অন্য কিছু C থাকতে পারে, সম্ভবত শূন্যের চেয়েও কম। যাই হোক না কেন, ট্রেডিং কৌশল বিবেচনা করার আগে আমাদের বর্তমানে যে দুটি উপাদান রয়েছে, α হল C×O, 3 অর্জন করার সুযোগ।

কার্যকরী স্প্রেড (SE)

কম-ফ্রিকোয়েন্সি ট্রেডিংয়ে, বিড-আস্ক স্প্রেড প্রায়ই α-এর একটি উপাদান হিসাবে উপেক্ষা করা হয় কারণ যে সুযোগগুলি অনুসরণ করা হচ্ছে তা অনেক বড়। যাইহোক, এইচএফটি-তে, হোল্ডিং পিরিয়ড কম এবং বিড-আস্ক স্প্রেড α-তে একটি বড় প্রভাব ফেলে। বিড-আস্ক স্প্রেড (এস) হল বিডের মধ্যে পার্থক্য (অর্থাৎ, অবিলম্বে বিক্রি করা প্রয়োজন এমন একজনের দ্বারা প্রাপ্ত মূল্য) এবং জিজ্ঞাসা (অর্থাৎ, অবিলম্বে কেনার প্রয়োজন এমন ব্যক্তির দ্বারা প্রদত্ত মূল্য)। ঐতিহ্যগত অর্থে, স্টল হিসাবে[১৯৭৮] অনুসারে, এটি বাজার নির্মাতাদের প্রদত্ত একটি প্রিমিয়াম হিসাবে বিবেচিত হয় কারণ তারা অবগত ব্যবসায়ীর সাথে ট্রেড করার সময় প্রতিকূল নির্বাচনের ঝুঁকি বহন করে। একটি সুবিধাবাদী ট্রেডিং কৌশল অর্থ উপার্জন করে নাকি ক্ষতি করে তা বাস্তবায়িত কৌশলের উপর নির্ভর করে।

একটি ট্রেডিং কৌশল বোঝায় কিভাবে একটি ট্রেডিং কৌশল বাজার ব্যবহার করে এবং একটি আর্থিক উপকরণে অবস্থানে প্রবেশ এবং প্রস্থান করার জন্য আদেশ সীমাবদ্ধ করে। সীমা অর্ডার হল এমন একটি মূল্য যার জন্য সর্বোচ্চ বই ক্রয় (বিক্রয়) মূল্যের নিচে (উপরে) একটি লেনদেন প্রয়োজন। এই ধরনের আদেশ বাজারের একদিকে তারল্য প্রদান করে, ক্রেতা হোক বা বিক্রেতা। লিমিট অর্ডার প্যাসিভ এবং এক্সচেঞ্জের লিমিট অর্ডার বইতে থাকে যতক্ষণ না সেগুলি একটি ইনকামিং মার্কেটেবল সেল (বাই) অর্ডারের সাথে মিলে যায়। একটি বাজার আদেশ হল সেরা ক্রয় (অফার) মূল্যে একটি তাত্ক্ষণিক বাণিজ্যের জন্য যেকোনো অনুরোধ। এই ধরনের আদেশের জন্য তারল্য প্রয়োজন এবং বাজার মূল্যের উপর ভিত্তি করে। একটি বাজার আদেশ একটি বাজার আদেশ বা সর্বোচ্চ বই বিড (বিক্রয়) মূল্য 4 এর বেশি মূল্য সহ একটি সীমা আদেশ হতে পারে।

রাউন্ড-ট্রিপ ট্রেড তৈরির জন্য গ্রহণকারী বা মুলতুবি অর্ডারগুলির সংমিশ্রণ তিনটি ট্রেডিং কৌশল সংজ্ঞায়িত করে। টেক-টেক কৌশল একটি বাজার অবস্থানে প্রবেশ এবং প্রস্থান করার জন্য দুটি বিপণনযোগ্য আদেশ ব্যবহার করে। মেক-টেক কৌশল একটি অবস্থানে প্রবেশের জন্য সীমা আদেশ এবং অবস্থান থেকে প্রস্থান করার জন্য বাজার আদেশ ব্যবহার করে। মেক-মেক কৌশল একটি অবস্থানে প্রবেশ এবং প্রস্থান করার জন্য একটি সীমা ক্রম ব্যবহার করে। বিড-আস্ক স্প্রেড এস-এর জন্য বিভিন্ন কৌশল বিভিন্ন লেনদেনের খরচ তৈরি করবে। টেক-টেক কৌশলের ফলে প্রতিটি রাউন্ড ট্রিপ লেনদেনের লেনদেন খরচ দ্বিগুণ S হবে। প্রতিটি রাউন্ড-ট্রিপ লেনদেনের জন্য, টেক-টেক কৌশল দ্বারা লেনদেনের খরচ 1 গুণ S. মেক-টেক কৌশলটির প্রতিটি রাউন্ড ট্রিপ লেনদেনের খরচ শূন্য গুণ S, যখন মেক-মেক কৌশল প্রতি রাউন্ড ট্রিপ লেনদেনে S উপার্জন করতে পারে।

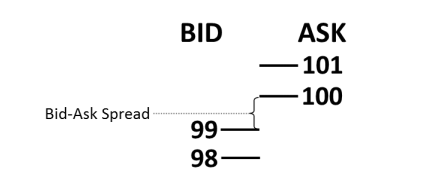

উদাহরণস্বরূপ, চিত্র 1 এ দেখানো একটি সাধারণ বাজার বিবেচনা করুন। অভ্যন্তরীণ বাজার, বইয়ের সর্বোচ্চ পয়েন্ট হল 99টি বিড এবং 100টি আস্ক, যার বিড-আস্ক স্প্রেড মাত্র 1। (সরলতার জন্য, আমরা এই স্তরগুলিতে পরিমাণগুলিকে উপেক্ষা করি।) একটি টেক-টেক কৌশল, যা 100 এর বাজার মূল্যে অবস্থানটি ক্রয় করে এবং তারপর তা অবিলম্বে 99 এর বাজার মূল্যে বিক্রি করে, কেবলমাত্র বিড-আস্কের কারণে স্প্রেড এস এটা শুধু খরচের ক্ষতি।

চিত্র ১: বিড-আস্ক স্প্রেড সহ সরলীকৃত বাজার

মেক-টেক ব্যবহার করে একটি ট্রেডিং কৌশল, যেখানে আপনি একটি লিমিট অর্ডারের মাধ্যমে 99 পয়েন্টে কিনবেন, তারপর অবিলম্বে অবস্থান থেকে প্রস্থান করুন এবং বাজার মূল্যে 99 পয়েন্টে বিক্রি করুন, বিড-আস্ক স্প্রেডের খরচ বহন করবে না। পরিশেষে, মেক-মেক ট্রেডিং কৌশল ব্যবহার করে একটি লিমিট অর্ডার সহ পজিশনে প্রবেশ করুন, 99 এ কিনুন, তারপর অবিলম্বে প্রবেশ করুন এবং পরবর্তী সময়ে সীমা অর্ডার সহ 100 এ বিক্রি করুন, বিড-আস্ক স্প্রেড এস অর্জন করুন। এই সাধারণ পরিস্থিতিগুলি সমীকরণে কার্যকর স্প্রেড (SE) মানগুলির দিকে পরিচালিত করে (1)।

রিবেট কার্যকরী (RE)

স্টক মার্কেটে, এক্সচেঞ্জগুলি সাধারণত রিবেট (R) নামে একটি ফি প্রদান করে, যেগুলি ট্রেডিং সংস্থাগুলিকে তাদের সীমা অর্ডার বইতে সীমা অর্ডার রেখে তারল্য প্রদান করে। তারল্য প্রদানকারীদের উৎসাহিত করা বিনিময়ের জন্য উপকারী বলে মনে করা হয়। গভীরতর, আরও তরল বাজারের প্রাতিষ্ঠানিক তরলতার আরও বেশি এবং বৃহত্তর প্রাপকদের আকৃষ্ট করা উচিত, যার ফলে ট্রেডিং ভলিউম এবং বিনিময় ফি বৃদ্ধি পায়। যখন একটি সীমা আদেশ কার্যকর করা হয় বা মিলে যায়, তখন ট্রেডিং ফার্ম আর আয় করে। অতএব, ছাড় আলফার একটি গুরুত্বপূর্ণ উপাদান হতে পারে। সমীকরণ (2) এ দেখানো হয়েছে, ট্রেডিং কৌশল কার্যকর রিবেট (RE) কেও প্রভাবিত করে। যেহেতু টেক-টেক কৌশলগুলি সীমা অর্ডার ব্যবহার করে না, সেগুলি ব্যবহার করে এমন কৌশলগুলি ছাড় পায় না। একটি মেক-টেক কৌশল প্রতি রাউন্ড ট্রিপ লেনদেনে একটি রিবেট অর্জন করে, যখন মেক-মেক প্রতি রাউন্ড ট্রিপ লেনদেনে 2x R উপার্জন করে।

প্রত্যাশিত প্রত্যাবর্তন (α)

এই চারটি উপাদানের পরিপ্রেক্ষিতে, HFT কৌশলের আলফাকে এখন সম্পূর্ণরূপে সংজ্ঞায়িত করা যেতে পারে:

সমীকরণে (3), α লেনদেন করার নিট খরচ বিয়োগ করে অর্জিত সুযোগের সমান। এটি কমিশন এবং মার্জিন উপেক্ষা করে, যা সাধারণত HFT-এ স্থির করা হয়। উদাহরণস্বরূপ, ব্রোকাররা কমিশন নিয়ে চিন্তা করেন না, এবং উচ্চ-ফ্রিকোয়েন্সি ব্যবসায়ীরা যারা সরাসরি বাজারে প্রবেশ করে সাধারণত স্টক প্রতি একটি নির্দিষ্ট ফি প্রদান করে। যদি এইগুলি একটি নির্দিষ্ট কোম্পানির জন্য বিভিন্ন কৌশল নির্ধারণের জন্য গুরুত্বপূর্ণ ভেরিয়েবল হয়, তবে সেগুলি সহজেই সমীকরণে যোগ করা যেতে পারে (3)।

কৌশলগত গুরুত্ব

সূত্রে (3), জটিলতা হল যে প্রতিটি অংশের মান একে অপরের উপর নির্ভরশীল। লুকানো মিথস্ক্রিয়া আছে. যদি আমরা এটি বিবেচনায় রাখি, অধিগ্রহণের সুযোগ কার্যকরী বিস্তারের থেকে স্বাধীন নয়:

- সুযোগের সদ্ব্যবহার করা হল একটি পজিশনে দ্রুত প্রবেশ করা এবং যথাসম্ভব সর্বোত্তম সময়ের কাছাকাছি সময়ে সেই অবস্থান থেকে প্রস্থান করা।

- কার্যকর স্প্রেড গৃহীত ট্রেডিং কৌশলের একটি ফাংশন। কেউ অবিলম্বে কার্যকর করতে পারে এবং পার্থক্য পরিশোধ করতে পারে, অথবা একটি প্যাসিভ লিমিট অর্ডার কার্যকর করার জন্য বাজারের জন্য অপেক্ষা করে পার্থক্য উপার্জন করতে পারে।

অতএব, একটি কার্যকর বিস্তার পেতে, কিছু অর্জিত সুযোগ ত্যাগ করতে হবে। অথবা, আরও সুযোগ পাওয়ার অর্থ কার্যকর স্প্রেড প্রদান করা। কৌশলটি গুরুত্বপূর্ণ কারণ অধিগ্রহণ শতাংশ সি কার্যকর করার গতির সাথে হ্রাস পায়। যদি আমরা এই তিনটি উপায়ে বাস্তবায়িত একটি ট্রেডিং কৌশল বিবেচনা করি, তাহলে আমরা α-তে কৌশলটির প্রভাব দেখতে পাব। আমরা অনুমান করি যে ট্রেডিং কৌশলটির নিম্নলিখিত বৈশিষ্ট্য রয়েছে:

- গড় ধরে রাখার সময় 60 সেকেন্ড।

- গড় বিড-আস্ক স্প্রেড S হল 0.08, বা 8 সেন্ট।

- 60-সেকেন্ডের হোল্ডিং পিরিয়ডের বেশি, O60-এর একটি আদর্শ বিচ্যুতির সম্ভাবনা হল 0.09, বা 9 সেন্ট।

- R হল 0.001, যা এক পয়সার দশমাংশ।

উদাহরণ 1: টেক-টেক

যদি কৌশলটি একটি টেক-টেক কৌশল ব্যবহার করে, তাহলে কার্যকর স্প্রেড SE 0.08 এবং RE হল 0। যদি C 0.25 হয়, তাহলে এই কৌশলটির α হল -0.0575। টেক-টেক কৌশল অবলম্বনের ফলাফল হল অবিলম্বে কার্যকর করা এবং সমস্ত C×O ক্যাপচার করা, কিন্তু –S তৈরি করবে। তাই, লাভজনক কৌশল পেতে C×O অবশ্যই S এর থেকে বড় হতে হবে।

উদাহরণ 2: মেক-টেক

যদি কৌশলটি একটি মেক-টেক কৌশল ব্যবহার করে, তাহলে কার্যকর স্প্রেড SE 0 এবং RE হল 0.001। যদি C 0.10 এ হ্রাস করা হয়, এই কৌশলটির α হল 0.01। মেক-টেক কৌশলটি –S ঘটায় না, কিন্তু একটি ট্রেড খোলার আগে একটি অজানা বিলম্ব তৈরি করে। কার্যকরী বিলম্ব এবং প্রতিকূল নির্বাচনের কারণে C মান কমে গেছে। অতএব, ব্যবসায়ীরা তাদের কৌশলগুলিতে মেক-টেক কৌশল ব্যবহার করে সীমা অর্ডার সারি 6-এ অপেক্ষা করা সময়কে কমিয়ে আনা উচিত।

উদাহরণ ৩: মেক-মেক

যদি কৌশলটি একটি মেক-মেক কৌশল ব্যবহার করে, তাহলে কার্যকর স্প্রেড SE হল -0.08 এবং RE হল 0.002। যদি C-0.05 হয়, তাহলে এই কৌশলটির α হল 0.0775। লেনদেনের জন্য উভয় পক্ষের অপেক্ষার সময় এবং উভয় পক্ষের প্রতিকূল নির্বাচনের কারণে, C এর মান আরও হ্রাস পায়। এই ক্ষেত্রে, C ঋণাত্মক হলেও স্প্রেড এবং রিবেট প্রত্যাশিত মানকে ইতিবাচক করে তোলে। মেক-মেক কৌশলটি S এর পরিমাণ এবং 2×R এর অপেক্ষার সময় দ্বারা ক্ষতিপূরণ দেওয়া হয়, তাই C নেতিবাচক হলেও, কৌশলটিতে এখনও ইতিবাচক α রয়েছে।

এই পরিস্থিতি তারল্য প্রদানকারী কৌশলগুলির জন্য একটি গোলাপী ছবি আঁকে। এটি বিবেচনায় নেয় না যে এই কৌশলটি মাঝে মাঝে চরম বাম-টেইল রিটার্ন তৈরি করতে পারে যখন প্রতিকূল নির্বাচন ঘটনা ঘটে, বিশেষ করে যদি প্রযুক্তি ধীর হয়। (আমরা এই বিষয়ে পরে আরও বিস্তারিত আলোচনা করব।) এই পরিস্থিতির ফলে নতুন ট্রেডিং কৌশল তৈরি হয়েছে যেখানে খুব কম সময় ধরে রাখা হয়েছে এবং C মানগুলিকে শূন্যের কাছাকাছি রাখা হয়েছে, উভয়ই প্রতিকূল নির্বাচনের সম্ভাবনা কমাতে সাহায্য করে, তাই α হল –S+ আর.ই. উদাহরণ 3 দেখায় কেন HFT কৌশলগুলি কম-ফ্রিকোয়েন্সি ব্যবসায়ীদের তুলনায় তারল্য প্রদানে ভাল। কম ফ্রিকোয়েন্সি ব্যবসায়ীদের একটি বড় O মান প্রয়োজন, এবং একটি নেতিবাচক C মান প্রতিকূল। HFT কৌশলগুলি স্থিরভাবে –S+RE উপার্জন করতে পারে কারণ তাদের O মানগুলি ছোট, তাই তারা প্রতিকূল নির্বাচন এড়াতে পারে।

অভিজ্ঞতামূলক ডেটা7 এবং ফলাফল

সূত্র (1) এর বৈশিষ্ট্য এবং α এর উপর বিভিন্ন কৌশলের প্রভাব প্রমাণ করার জন্য, আমরা 3 জানুয়ারী, 2012-এ Apple Inc. (AAPL) এর ডেটা ব্যবহার করি। (আমরা বিভিন্ন উদাহরণ চেষ্টা করেছি, কিন্তু ফলাফলগুলি উল্লেখযোগ্যভাবে পরিবর্তিত হয়নি।) ডেটাসেটে Nasdaq সীমা অর্ডার বইয়ের প্রতিটি ইভেন্টের জন্য সমস্ত তথ্য রয়েছে, সমস্ত যোগ, বাতিল এবং মৃত্যুদন্ড সহ। এই তথ্যটি ন্যানোসেকেন্ডে টাইমস্ট্যাম্প করা হয়েছে, তাই আমরা সমস্ত ইভেন্টকে সঠিকভাবে সময় এবং ক্রম করতে পারি। এই ডেটা ব্যবহার করে, আমরা নির্দিষ্ট সময়ের মধ্যে মধ্য-মূল্যের ক্রয়-বিক্রয় মূল্যের পরিবর্তনের মানক বিচ্যুতি ব্যবহার করে সুযোগ O গণনা করি।

এইমাত্র বর্ণিত ডেটা ব্যবহার করে, দিনের জন্য গড় বিড-আস্ক স্প্রেড S ছিল 0.088704, যা প্রায় 9 সেন্ট। বিভিন্ন হোল্ডিং পিরিয়ডের জন্য USD স্ট্যান্ডার্ড বিচ্যুতি চিত্র 2 এ দেখানো হয়েছে।

চিত্র 2: বিভিন্ন হোল্ডিং পিরিয়ডের জন্য স্ট্যান্ডার্ড বিচ্যুতি

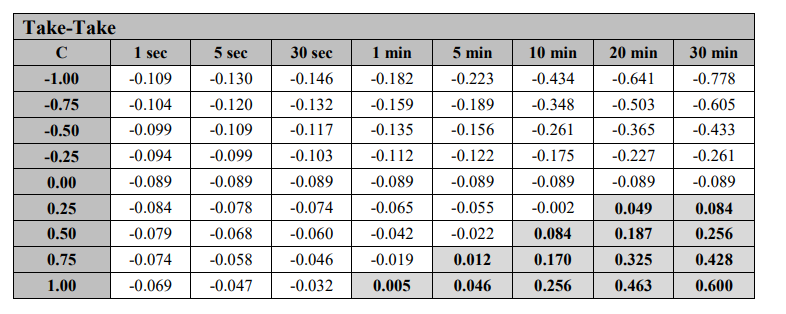

সুযোগের জন্য প্রক্সি হিসাবে চিত্র 2-এ আদর্শ বিচ্যুতি ব্যবহার করে, আমরা -1 থেকে 1 পর্যন্ত সূত্র (3) অনুসারে C মান পেতে α গণনা করি। (C=1 কেসটি যৌক্তিকভাবে Kearns et al. এর "সর্বজ্ঞ ব্যবসায়ী" এর সমতুল্য,[2010]। ) আমরা R=0 ধরে নিই। চিত্র 3, 4, এবং 5 বিভিন্ন হোল্ডিং সময়কালে তিনটি কৌশলের জন্য α দেখায়। উদাহরণস্বরূপ, চিত্র 3-এ, যদি ধারণের সময়কাল 1 সেকেন্ড হয়, C=-1.00, O=0.0199, S=0.088704, R=0, তাহলে টেক-টেক কৌশলের জন্য, α-এর মান হল -0.109, যেমন দেখানো হয়েছে উপরের বাম কোণে দেখান. চিত্র 3-5 এর প্রতিটি প্লটে, ছায়াযুক্ত কোষগুলি α এর ইতিবাচক মান নির্দেশ করে। অন্যান্য সমস্ত কোষে, α ঋণাত্মক বা 0।

চিত্র 3: আলফাসের দেওয়া টেক-টেক কৌশল

চিত্র 3-এ, আমরা দেখতে পাচ্ছি যে টেক-টেক কৌশলের জন্য, α ইতিবাচক তখনই যখন C অসম্ভবভাবে বেশি হয় (অর্থাৎ 0.75 বা 1.00), অথবা যখন হোল্ডিং পিরিয়ড বেশ দীর্ঘ হয়, অন্তত HFT মান অনুসারে। অনুশীলনে, ক্ষণস্থায়ী সুযোগগুলি তাড়া করার কৌশলগুলিতে একটি উচ্চ সি-মান ব্যবহার করা যেতে পারে। মূল্য পূর্বাভাসের উপর নির্ভর করে এমন কৌশলগুলির জন্য, প্রায় 0.25 এর উপরে C মানগুলি খুঁজে পাওয়া কঠিন এবং 20 থেকে 30 মিনিটের সময় ধরে রাখা উচ্চ-ফ্রিকোয়েন্সি সংজ্ঞার সুযোগের বাইরে হতে পারে। এই সংমিশ্রণটি HFT কৌশলের জন্য একটি গ্রহণ-গ্রহণ কৌশল ব্যবহার করে ইতিবাচক α প্রাপ্ত করা কঠিন করে তোলে। বিড-আস্ক স্প্রেডের খরচ ভালো পূর্বাভাসের সাথে স্বল্প মেয়াদে অতিক্রম করা কঠিন।

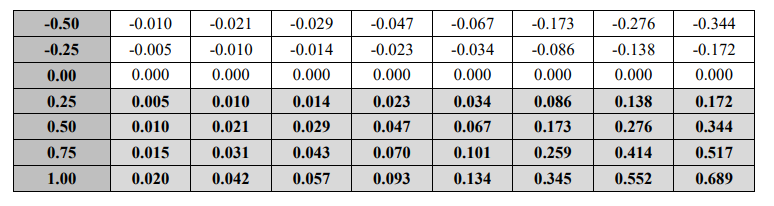

চিত্র 4: আলফাস দ্বারা প্রদত্ত মেক-টেক কৌশল

চিত্র 4-এ, আমরা দেখতে পাচ্ছি যে মেক-টেক কৌশলের জন্য, α যে কোনো ধনাত্মক মানের জন্য ইতিবাচক। এটি পরিষ্কার কারণ যখন S = 0, ধনাত্মক অধিগ্রহণের ফলে ধনাত্মক α হয় এবং নেতিবাচক অধিগ্রহণের ফলে ঋণাত্মক α হয়। যাইহোক, অন্তর্নিহিত অনুমান হল যে ফাঁসির জন্য অপেক্ষার সারিতে থাকা সময় কম। অর্ডারগুলি প্রায়শই কয়েক সেকেন্ড বা এমনকি মিনিটের জন্য সারিতে থাকে, যা এই সময়সীমার মধ্যে আলফা প্রাপ্ত করাকে বাধা দেয়। অবশ্যই, একজনের প্রযুক্তি যত দ্রুত হবে, তার অর্ডারটি সারিতে থাকবে এবং তাই অপেক্ষার সময় কম হবে। অতএব, উচ্চ গতি ট্রেডিং সংস্থাগুলিকে অল্প সময়ের মধ্যে α অর্জন করতে সক্ষম করে। চিত্র 4-এ আরেকটি অন্তর্নিহিত অনুমান হল যে C এর মান সময়ের সাথে স্থির থাকে, যা অবশ্যই আমরা যে ফলাফলগুলি দেখাতে যাচ্ছি তার মতো নয়।

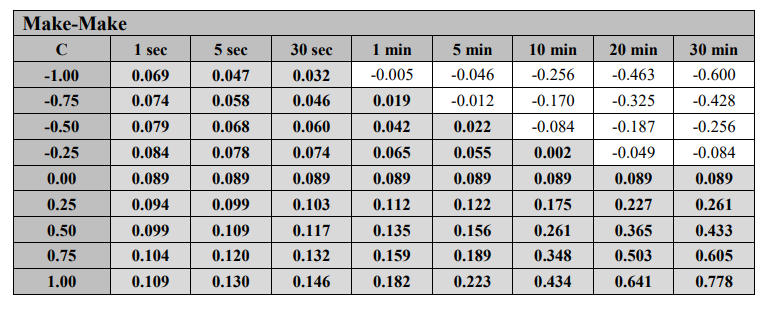

চিত্র 5: আলফাস দ্বারা প্রদত্ত মেক-মেক কৌশল

চিত্র ৫-এ, আমরা দেখতে পাচ্ছি যে মেক-মেক কৌশলের জন্য, C-এর প্রায় সকল মানের ক্ষেত্রে α ধনাত্মক। এমনকি নেতিবাচক C মানের ক্ষেত্রেও, যতক্ষণ প্রযুক্তি দ্রুত থাকে, অর্জিত পার্থক্যের মান মূলত যেকোনো কৌশলকে অতিক্রম করতে পারে, তা যতই দুর্বল হোক না কেন। পূর্ববর্তী উদাহরণের মতো, সংক্ষিপ্ত হোল্ডিং পিরিয়ডের সাথে সম্পর্কিত ইতিবাচক আলফা অর্জন দ্রুত সীমা অর্ডার কার্যকর করতে সক্ষম হওয়ার উপর নির্ভর করে। এটি কেবল তখনই ধারাবাহিকভাবে ঘটতে পারে যদি অপেক্ষার সময় খুব কম হয়, অর্থাৎ আপনি সর্বদা সারির সামনে থাকেন। সারির পিছনে থাকা মানে কার্যকর করার জন্য দীর্ঘ সময় অপেক্ষা করা, এবং অপেক্ষা যত দীর্ঘ হবে, প্রতিকূল নির্বাচনের সম্ভাবনা তত বেশি হবে8।

গতির প্রভাব

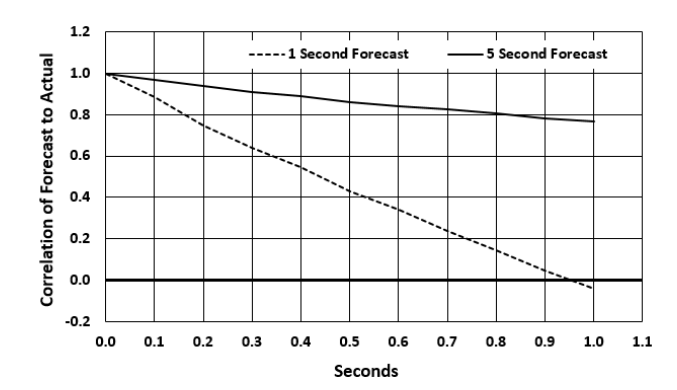

প্রযুক্তির গতি অর্জিত সুযোগের উপর গভীর প্রভাব ফেলে। প্রথমত, চিত্র 6-এ দেখানো হিসাবে, পূর্বাভাস এবং প্রকৃত মূল্যের গতিবিধির মধ্যে পারস্পরিক সম্পর্ক সময়ের সাথে ক্ষয়প্রাপ্ত হয়। এই ক্ষয় পূর্বাভাস দৈর্ঘ্য একটি ফাংশন. চিত্র 6 এক সেকেন্ডের এক দশমাংশ বিলম্বের সাথে 1 সেকেন্ড এবং 5 সেকেন্ডের ভবিষ্যদ্বাণীর ক্ষয় দেখায়। অতএব, কার্যকর করতে যেকোন বিলম্ব নেতিবাচকভাবে অধিগ্রহণকে প্রভাবিত করবে। ফলস্বরূপ, অনেক ট্রেডিং কৌশল ব্যর্থ হবে, হয় কারণ একটি মেক-মেক কৌশল ব্যবহার করা বেশ দ্রুতগতির জন্য প্রয়োজনীয় নির্দিষ্ট প্রযুক্তিগত খরচের পরিপ্রেক্ষিতে অত্যন্ত ব্যয়বহুল, অথবা একটি টেক-টেক কৌশল ব্যবহার করা স্প্রেড খরচের পরিপ্রেক্ষিতে অত্যন্ত ব্যয়বহুল।

চিত্র ৬: সময়ের সাথে সাথে ভবিষ্যদ্বাণীর ক্ষয়

দ্বিতীয়ত, কার্যকরী বিলম্ব উপলব্ধির সুযোগের গণনাকে প্রভাবিত করতে পারে। ধীর গতির ফলে সারির পিছনে সারিবদ্ধ হওয়া। সারির পিছনের ট্রেডগুলি জানানো ট্রেডের চেয়ে (ভুল পথে) আরও সহজে সম্পাদিত হতে থাকে। প্রতিকূল নির্বাচনের সম্ভাবনা বেশি এবং উপলব্ধির সম্ভাবনা সাধারণ আদর্শ বিচ্যুতির চেয়ে খারাপ হবে। নেতিবাচক অধিগ্রহণ সি সহ একটি কৌশলের জন্য দুর্ভাগ্য। পুঞ্জীভূত ক্ষতি বন্ধ করার জন্য এটি একটি লেনদেনের প্রয়োজন হতে পারে, যার ফলে একটি মেক-মেক কৌশলের চেয়ে আরও খারাপ কার্যকর স্প্রেড। অতএব, খুব দ্রুত খেলোয়াড় ব্যতীত, চিত্র 5-এ মেক-মেক কৌশল ব্যবহার করে কৌশলটির লাভজনকতা অলীক।

উপসংহারে

এইচএফটি কৌশল একটি জটিল প্রত্যাশিত রিটার্ন সূত্রের মুখোমুখি। যাইহোক, α কে এর কম্পোনেন্ট অংশে ভেঙ্গে, ট্রেডিং ফার্মগুলি লাভ এবং ক্ষতির পরিবর্তনশীলতা আরও ভালভাবে বুঝতে পারে। অবশ্যই, এই পরিবর্তনশীলতার মধ্যে শুধুমাত্র উপাদানগুলির পরিবর্তনশীলতাই অন্তর্ভুক্ত নয়, তবে পারস্পরিক সম্পর্কগুলিকে অবশ্যই বিবেচনায় নেওয়া উচিত। এই পারস্পরিক সম্পর্কগুলি গতির প্রয়োজনীয়তা ব্যাখ্যা করে। প্রযুক্তিগত গতি উপাদানগুলিকে বৃহৎ নেতিবাচক সম্পর্ক তৈরি করতে বাধা দেয়, যার ফলে দ্রুত নিম্নগামী সর্পিল হয়। আলফা সমীকরণ বোঝা ঝুঁকি পরিচালক, কৌশল নির্মাতা এবং নিয়ন্ত্রকদের HFT এর জটিলতা বুঝতে সাহায্য করতে পারে।

তথ্যসূত্র

Grinold, R. C. "Alpha is volatility times IC times score." Journal of Portfolio Management, 20 (1994), pp. 9-16.

Stoll, H. R. "The supply of dealer services in securities markets." Journal of Finance, 33 (1978), pp. 1133-1151.

Kearns, M., A. Kulesza, Y. Nevmyvaka. "Empirical limitations on high frequency trading profitability." Journal of Trading, 5 (2010), pp. 50-62.

- কিছু কৌশল একটি বেঞ্চমার্ক আপেক্ষিক অবশিষ্ট রিটার্ন জড়িত হতে পারে. এই ক্ষেত্রে, আমাদের পদ্ধতি সহজেই প্রযোজ্য।

- ক্রয়-বিক্রয়ের মধ্যম মূল্য হল ক্রয়মূল্য এবং বিক্রয়মূল্যকে দুই দ্বারা ভাগ করলে। স্ট্যান্ডার্ড ডেভিয়েশন সাধারণত লগ রিটার্নের স্ট্যান্ডার্ড বিচ্যুতি, তবে আমরা এটিকে ডলারে প্রকাশ করি।

- কম-ফ্রিকোয়েন্সি কৌশলগুলির জন্য, C×O ঠিক একই রকম হবে যেমন গ্রিনল্ড (1984) বলেছিলেন।

- যদি একটি ক্রয় সীমা অর্ডারের সীমা মূল্য বর্তমান বইয়ের সর্বোচ্চ সীমা মূল্যের সমান বা তার বেশি হয়, তাহলে এটি ট্রেডিং লিমিট অর্ডার বইতে রাখা হবে না, তবে তাৎক্ষণিকভাবে বাজার বিক্রয় মূল্যে অবশিষ্ট সীমা অর্ডারের সাথে মিলিত হবে।

- টেক-মেক কৌশলটি খুব কমই (যদি কখনও) HFT-এ ব্যবহৃত হয়।

- আমরা মূল্য এবং সময়ের অগ্রাধিকার সহ একটি ফার্স্ট-ইন-ফার্স্ট-আউট (FIFO) সারি ধরে নিই।

- আমরা এই তথ্য সরবরাহ করার জন্য Xambala, Inc. কে ধন্যবাদ জানাতে চাই এবং আমাদের গবেষণায় এগুলি ব্যবহারের জন্য Nasdaq থেকে অনুমতি পেয়েছি।

- একটি জটিলতা যা আমরা এখনও সমাধান করতে পারিনি তা হ'ল বিস্তৃত বাজারের অস্থিরতার সাথে সম্পর্কিত প্রতিকূল নির্বাচন স্টপ-লস ট্রেডগুলিতে ক্যাপিটুলেশনের দিকে নিয়ে যেতে পারে, যা কার্যকর করার গতি গুরুত্বপূর্ণ হওয়ার আরেকটি কারণ।

আসল ঠিকানা: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2553582

- 1