M ভাষা টর্টল ট্রেডিং কৌশল বাস্তবায়ন ((V 1.0)

লেখক:ছোট্ট স্বপ্ন, তারিখ: ২০১৮-১২-২৯ ০৯ঃ০৭ঃ২৪ট্যাগঃকচ্ছপ বাণিজ্যমাইল্যাঙ্গুয়েজ

পটভূমি

১৯৯৪ সালে, কভেল ফাইন্যান্সিয়াল ওয়ার্ল্ডের একটি ইস্যু তুলে নেয় এবং

সংক্ষিপ্তসার

রিচার্ড ডেনিস একজন ট্রেডার হিসেবে ২০০ মিলিয়ন ডলারেরও বেশি আয় করেছেন। তার অংশীদার উইলিয়াম ইকহার্ড্টের সাথে বিতর্ক করার পর, ট্রেডিং শেখার যোগ্য নাকি জন্মগত প্রতিভা,

একটি পরীক্ষা যেখানে তারা দুই সপ্তাহ ট্রেডিং এর বিজ্ঞান শিক্ষানবিশদের প্রশিক্ষণ ব্যয় এবং তারপর তাদের প্রতিটি বিনিয়োগ করার জন্য $ 1 মিলিয়ন দিতে হবে।

সিঙ্গাপুরের একটি কচ্ছপ চাষের ফার্মে গিয়ে লিখেছেন,

যদিও ১,০০০ জন আবেদনকারীর প্রত্যেকেরই একটি কঠোর আবেদন প্রক্রিয়া ছিল যা তাদের বুদ্ধি, ঝুঁকি পরিচালনার ক্ষমতা এবং গাণিতিক দক্ষতা পরীক্ষা করার জন্য ডিজাইন করা হয়েছিল, নির্বাচিত Turtles অনেকটাই ভিন্ন ছিল; তাদের মধ্যে একজন চেকোস্লোভাকিয়ায় জন্মগ্রহণকারী ব্ল্যাকজ্যাক মাস্টার, একজন ডেনজেনস অ্যান্ড ড্রাগনস গেম ডিজাইনার, একজন ধর্মীয় হিসাবরক্ষক, একজন হার্ভার্ড এমবিএ, টার্টলস চার বছরে ১৫০ মিলিয়ন ডলার আয় করবে।

ট্রেডিং নিয়মঃ

ট্রেন্ড সিগন্যাল ধরাতে, টর্টল ট্রেডিং আইন একটি খুব গুরুত্বপূর্ণ প্রযুক্তিগত সূচক ব্যবহার করে, ডনচিয়ান চ্যানেল। এই চ্যানেলটি পরিচিত বোলিংজার ব্যান্ডের সাথে খুব অনুরূপ। কিন্তু নির্দিষ্ট হিসাবের দিক থেকে এটি কিছুটা ভিন্ন।

রিচার্ড Donchian এই সূচক উদ্ভাবিত. এটি বিভিন্ন রঙের তিনটি বক্ররেখা গঠিত. সূচক সময়ের মধ্যে সর্বোচ্চ মূল্য ব্যবহার করে (সাধারণত 20, কিছু প্ল্যাটফর্ম সিস্টেম সেটিং পরিবর্তন করা যেতে পারে, কিছু সেট করা যাবে না) এবং সর্বনিম্ন মূল্য বাজারের দামের অস্থিরতা দেখানোর জন্য, যখন চ্যানেলটি সংকীর্ণ, এর মানে হল যে বাজারের অস্থিরতা হয় ছোট, অন্যথায় চ্যানেলের প্রস্থ মানে বাজারের অস্থিরতা তুলনামূলকভাবে বড়।

যখন মূল্য চ্যানেলের উপরের ট্র্যাকটি ভেঙে যায়, এটি একটি সম্ভাব্য ক্রয় সংকেত; বিপরীতে, এটি নিম্ন ট্র্যাকটি ভেঙে যাওয়ার সময় এটি একটি সম্ভাব্য বিক্রয় সংকেত।

ডনচিয়ান চ্যানেলের গণনার পদ্ধতি নিম্নরূপঃ

উপরের রেল = সর্বোচ্চ (সর্বোচ্চ, এন), এন দিনের সর্বোচ্চ মূল্যের সর্বোচ্চ মান

নিম্ন রেল = Min (সর্বনিম্ন মূল্য, n), n দিনের সর্বনিম্ন মূল্যের সর্বনিম্ন মান

মাঝের রেল = (উপরের রেল + নীচের রেল) /২

আর্থিক ক্ষেত্রে বহু-ফ্যাক্টর বিশ্লেষণের কাঠামোর মধ্যে, এই কৌশলটি অগ্রগতির পরে মূল্যের প্রবণতা পূর্বাভাস দেয়। অবশ্যই, এই ফ্যাক্টরের কার্যকারিতা অবশ্যই কঠোরভাবে যাচাই করা হয়েছে এবং ফামা-ফরাসি তিন-ফ্যাক্টর মডেল দ্বারা পরিপূরক করা হয়েছে এবং ব্যাপকভাবে ব্যবহৃত হয় আর্থিক বাজার।

অবশ্যই, আমরা আরও যুক্তিসঙ্গত ট্রেন্ড-ব্রেকিং সূচক ব্যবহার করতে পারি।

সুতরাং, যেহেতু গতি ফ্যাক্টর একটি ফ্যাক্টর যে পাবলিক এবং ব্যাপকভাবে ব্যবহৃত হয়েছে, তারপর কেন Turtle ট্রেডিং আইন ভিড় থেকে স্ট্যান্ড আউট করতে পারেন? ট্রেডিং বিধিগুলি পজিশন কন্ট্রোল এবং স্টপ-লস এর জন্য খুব কঠোর নিয়মের একটি সেট সংজ্ঞায়িত করে। আসুন তাদের প্রত্যেকটির দিকে নজর রাখি।

-

- পজিশনের বেসিক ইউনিট N

টার্টল রুলের মূলনীতি হল একটি ছোট ইউনিট (ইউনিট) সংজ্ঞায়িত করা যাতে পজিশনের প্রত্যাশিত মূল্যের ওঠানামা মোট নেট সম্পদের 1% এর সাথে মিলে যায়। অন্য কথায়, যদি আপনি এই ছোট ইউনিটের সম্পদ কিনলে, সেই দিন পজিশনের বাজার মূল্য মোট নেট সম্পদের ১% এর বেশি পরিবর্তন হবে না।

সুতরাং আপনি কিভাবে এই ছোট ইউনিট সংজ্ঞায়িত করবেন? আপনি কিভাবে এই ছোট ইউনিট যে মূল্য ওঠানামা আনতে পারে অনুমান করবেন? প্রথমত, এই ছোট ইউনিট এর মান অস্থিরতা পূর্বাভাস (এই মান টর্টল স্ট্র্যাটেজিতে ঐতিহাসিক মূল্যের অস্থিরতার পরিসংখ্যানগত গড়ের একটি পদ্ধতি ব্যবহার করা হয়। নির্দিষ্ট গণনার সূত্রটি নিম্নরূপঃ

TrueRange = Max ((উচ্চ-নিম্ন, উচ্চ-প্রি-ক্লোজ, প্রি-ক্লোজ-নিম্ন)

N = (পূর্ববর্তী 19 দিনের N মানের যোগফল + সেই সময়ের TrueRange) / 20

তাদের মধ্যে, উচ্চ দিনের সর্বোচ্চ মূল্য নির্দেশ করে, নিম্ন দিনের সর্বনিম্ন মূল্য নির্দেশ করে, এবং প্রাক ক্লোজ পূর্ববর্তী দিনের বন্ধ মূল্য নির্দেশ করে। আমরা থেকে দেখতে পারেন N এর মান প্রকৃতপক্ষে সম্পদের মূল্যের সাম্প্রতিক ওঠানামা সঠিকভাবে প্রকাশ করতে পারে।

সুতরাং, একটি ইউনিট এভাবে গণনা করা উচিতঃ

ইউনিট = (1%*Total_net) /N, Total_net হল মোট নেট সম্পদ মূল্য

এটা দেখা যায় যে ইউনিটের সম্পদের দামের অস্থিরতা = মোট নেট সম্পদের ১%

-

- কখন পজিশন খুলবেন

একটি পজিশন খোলার কাজটি একটি ট্রেন্ড ব্রেকথ্রু সিগন্যাল তৈরির মাধ্যমে আসে। যদি বর্তমান মূল্য উপরের ট্র্যাকটি ভেঙে দেয়, তবে এটি একটি কিনতে পজিশন তৈরি করবে সংকেত. যদি বর্তমান মূল্য নিম্ন ট্র্যাকের নীচে পড়ে, এটি একটি শর্ট পজিশন সংকেত তৈরি করবে (ক্রিপ্টোকারেন্সি বাজার শর্ট বিক্রয় দ্বারা সমর্থিত!

প্রাথমিক বিল্ড আকার = 1 ইউনিট

-

- যোগের অবস্থান কবে?

যদি হোল্ডিং পজিশনটি লং পজিশন হয় এবং সর্বশেষ হোল্ডিং পজিশনের (বা যোগ করা পজিশনের) উপর ভিত্তি করে সম্পদের মূল্য 0.5N বৃদ্ধি পেয়েছে, তাহলে লং পজিশনের একটি ইউনিট যোগ করুন;

যদি হোল্ডিং পজিশনটি শর্ট পজিশন হয় এবং সর্বশেষ পজিশনের (বা যোগ করা পজিশনের) উপর ভিত্তি করে সম্পদের দাম 0.5N কমেছে, তাহলে শর্ট পজিশনের একটি ইউনিট যোগ করুন।

আমরা দেখেছি যে, টর্টল কৌশল আসলে উপরে ও নিচে দৌড়ানোর কৌশল।

-

- কিভাবে গতিশীল স্টপ লস করবেন

যদি হোল্ডিং পজিশনটি লং পজিশন হয় এবং সর্বশেষ হোল্ডিং পজিশনের (বা যোগ করা পজিশনের) উপর ভিত্তি করে সম্পদের দাম ২এন কমে যায়, তাহলে সমস্ত পজিশনের জন্য স্টপ লস;

যদি হোল্ডিং পজিশনটি শর্ট পজিশন হয় এবং সর্বশেষ হোল্ডিং পজিশনের (বা যোগ করা পজিশনের) উপর ভিত্তি করে সম্পদের মূল্য ২N বৃদ্ধি পেয়েছে, তাহলে পুরো পজিশনটি বন্ধ করতে হবে।

অবশ্যই, ব্যবহারকারী গতিশীল স্টপ লস পরিকল্পনা কাস্টমাইজ করতে পারেন, যেমন একটি 0.5N ড্রপ আংশিক বন্ধ অবস্থান শুরু করার জন্য, পরিবর্তে একটি ধাক্কা বন্ধ করার জন্য একটি 2N পতন জন্য অপেক্ষা করার পরে এর প্রভাবের খরচও আছে।

-

- কিভাবে মুনাফা করতে হয়, আপনি কি মুনাফা নেওয়ার গতিশীলতা কাস্টমাইজ করতে পারেন?

টর্টল রুল অনুযায়ী, Take Profit সিগন্যাল এভাবে তৈরি করা হয়:

যদি হোল্ডিং পজিশনটি লং পজিশন হয় এবং বর্তমান সম্পদের দাম দশম ডনচিয়ান চ্যানেলের নিম্ন ট্র্যাকের নিচে পড়ে, তাহলে সমস্ত পজিশন বন্ধ হয়ে যাবে;

যদি হোল্ডিং পজিশনটি শর্ট পজিশন হয় এবং বর্তমান সম্পদের দাম দশম ডোনচিয়ান চ্যানেলের উপরের ট্র্যাকের উপরে উঠে যায়, তাহলে সমস্ত পজিশন বন্ধ হয়ে যায়।

অবশ্যই, ব্যবহারকারীরা গতিশীল মুনাফা গ্রহণ পরিকল্পনা কাস্টমাইজ করতে পারেন, যেমন যখন মোট নেট সম্পদ / প্রাথমিক নেট সম্পদ > 1.5, শুধু মুনাফা নিতে।

সুবিধা

টর্টল ট্রেডিং আইনের সবচেয়ে বড় সুবিধা হচ্ছে, এটি আমাদেরকে পজিশনের আকার নিয়ন্ত্রণের কার্যকর পদ্ধতি প্রতিষ্ঠা করতে সাহায্য করে।

অসুবিধা

কচ্ছপ ট্রেডিং সিস্টেম প্রবণতা ট্র্যাকিং কৌশল সঙ্গে একটি সাধারণ সমস্যা আছে, যা ভাসমান মুনাফা প্রত্যাহার হয়। হঠাৎ হ্রাসের কারণে এটি খুব শক্তিশালী, এবং এটি শক বাজারে খুব ভাল কাজ করে না।

যথেষ্ট কথা বলা, আসুন এটা ঘটতে!

এম ভাষা

6 বছরের বিকাশের পরে, এটি কয়েক হাজার ব্যবহারকারীর কাছ থেকে প্রতিক্রিয়া শোষণ করেছে। এটি একটি পরিপক্ক এবং স্থিতিশীল মডেল বিকাশ প্ল্যাটফর্ম। এম ভাষা সর্বাধিক জনপ্রিয়। চীনে ব্যাপকভাবে ব্যবহৃত প্রোগ্রাম্যাটিক মডেল ডেভেলপমেন্ট প্ল্যাটফর্ম।

এম ভাষা বিল্ডিং ব্লক প্রোগ্রামিং ধারণার পক্ষে কথা বলে, যা জটিল অ্যালগরিদমকে পৃথক ফাংশনে আবৃত করে এবং

এম ভাষার ফাংশন লাইব্রেরি প্রায়শই আপডেট করা হয়, এবং নতুন ফাংশন গ্রাহকের নতুন প্রয়োজনীয়তা অনুযায়ী যে কোন সময় যোগ করা যেতে পারে প্রোগ্রামারদের নতুন ধারনা এবং নতুন অ্যাপ্লিকেশন।

এফএমজেড কোয়ান্ট কেবল এম ভাষার ব্যাকরণ অনুবাদককে উপলব্ধি করেনি, তবে জাভাস্ক্রিপ্টের মতো উচ্চ-স্তরের ভাষার সাথে প্রোগ্রামিং মিশ্রিত করার ক্ষমতাও উন্নত করেছে।

উদাহরণস্বরূপঃ

// এখানে আপনি FMZ Quant থেকে যে কোন API ফাংশন কল করতে পারেন scope.TEST = ফাংশন ((obj) { return obj.val * 100; } বন্ধের মূল্যঃ C;

ক্লোজিং মূল্য 100 গুণ বড় করা হয়: টেস্ট©;

পূর্ববর্তী ক্লোজিং মূল্য 100 গুণ বড় করা হয়ঃ টেস্ট ((REF ((C, 1)); // মাউস backtest K লাইন সরানো হয় এবং পরিবর্তনশীল মান প্রদর্শিত হয়.

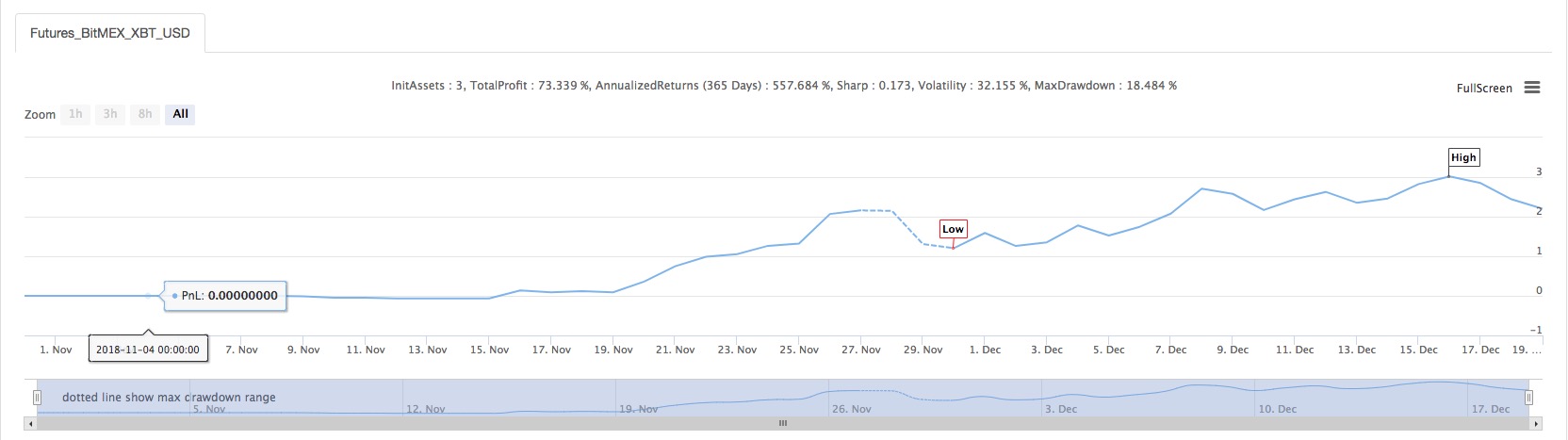

(*backtest

start: 2018-11-01 00:00:00

end: 2018-12-19 00:00:00

period: 1d

exchanges: [{"eid":"Futures_BitMEX","currency":"XBT_USD"}]

args: [["ContractType","XBTUSD",126961]]

*)

// this demonstration mainly uses the Turtle Trading Rules to demonstrate the method of writing "position management, maximum position control and other fund management".

// only the demonstration key content statement is annotated, other statements please consult customer service

//This model is only used to demonstrate the use of this strategy, and enters the market accordingly, at your own risk.

TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));// True volatility

ATR:MA(TR,26); // Find a simple moving average of the true amplitude in 26 cycles, shown in the figure

ZOOM:=IFELSE(ISCONTRACT('@Futures_(?!CTP).*'), CLOSE, 1); // Compatible with cryptocurrency futures as margin

LOT:=((MONEYTOT*0.01*ZOOM)/(UNIT*ATR))*ZOOM;// Calculate the number of one hand based on 1% of equity

TC..IFELSE(ISCONTRACT('@Futures.*'), INTPART(LOT), LOT); // Compatible futures and spot ISCONTRACT starts with @ to indicate matching exchange name, support

MTC..4*TC; // Total position

HH^^HV(H,20); // Attached to the main image display

LL^^LV(L,20); // Attached to the main image display

CROSSUP(C,HH)&&ISLASTBK=0&&ISLASTSK=0&&BARPOS>=26,BK(TC);// The latest price exceeds the highest value of 20 cycles, the first time to buy long, the quality is TC hands

CROSSDOWN(C,LL)&&ISLASTBK=0&&ISLASTSK=0,SK(TC); // The latest price fell below the lowest value of 20 cycles, the first time to sell short, the quality is TC hands

C>=BKPRICE+0.5*ATR&&BKVOL<MTC&&ISLASTBK,BK(TC);// The price has increased by 0.5 times ATR on the basis of the last holding position, and when the number of hands does not exceed 4 times of TC, buy long the adding position of TC hands

C<=SKPRICE-0.5*ATR&&SKVOL<MTC&&ISLASTSK,SK(TC);// The price fell 0.5 times ATR on the basis of the last holding position, and when the number of hands does not exceed 4 times of TC, sell short the adding position of TC hand.

C<=(BKPRICE-2*ATR)&&BKVOL>0,SP(BKVOL);// The latest price is less than the opening price minus 2 times of ATR, stop loss and close position

C>=(SKPRICE+2*ATR)&&SKVOL>0,BP(SKVOL); // The latest price is greater than the opening price plus 2 times of ATR, stop loss and close position

CROSSUP(H,HV(H,10))&&SKVOL>0,BP(SKVOL);// The highest price up-cross the highest price of 10 cycles, closing the position

CROSSDOWN(L,LV(L,10))&&BKVOL>0,SP(BKVOL); // The lowest price down-cross the lowest price of 10 cycles, closing position

TRADE_AGAIN(10);

- মে ভাষা সমুদ্র সৈকত কৌশল অভিজ্ঞতা

- সমুদ্র সৈকত কৌশল btc অনলাইনে

- সমুদ্র সৈকত কৌশল বিপরীত ট্রেডিং কৌশল

- ATR ভোল্টেবিলিটি সূচক ভিত্তিক চ্যানেল কৌশল

- সমতল কৌশল প্যাটার্ন 02

- ময় ভাষার নেট কৌশল

- তিন লাইন কোড দ্রুত শিল্পের খবর অনুবাদ করার জন্য Argos মেশিন লার্নিং বাস্তবায়ন

- ডাবল এমএ এবং আরএসআই এর সংমিশ্রণ

- ডিএমআই এবং উচ্চ-নিম্ন কৌশল

- ঐতিহ্যবাহী এমএ সূচক এবং কেডি সূচকের ট্রেডিং কৌশল

- rest সংস্করণ OKEX ক্রস-টার্ম হেজিং কৌশল (অধ্যয়ন)

- websocket সংস্করণ OKEX ক্রস-টার্ম হেজিং কৌশল (অধ্যয়ন)

- ৬০ লাইন ত্রিভুজ হেক্সিং কৌশল (পাঠ্য)

- OkEX ওয়েবসকেট রিয়েলটাইম v3

- ময় ভাষার নেট কৌশল

- এলোমেলো বন-ভিত্তিক প্রবণতা কৌশল

- Binance বিজ্ঞপ্তি ক্রল এবং Delist মুদ্রা বিক্রি

- ইন্টারেক্টিভ টেমপ্লেট

- একাধিক চার্ট উদাহরণ

- চুক্তি হেজিং _ একক থ্রেড সংস্করণ ডাউনলোড

- Bithumb এর OrdersDetail ইন্টারফেস

- (শিক্ষা) এপিআই এবং টিউটোরিয়ালের মধ্যে কোড শেখার ফাইল

- ভিজ্যুয়ালাইজড ফিউচার অর্ডারের উদাহরণ

- দামের উপর ভিত্তি করে আপেক্ষিক শক্তি কৌশল

- ডুয়াল থ্রাস্ট (মাইল্যাঙ্গুয়েজ সংস্করণ)

- বিটমেক্স অবস্থান পরিবর্তন push ((websocket)

- ডিএমআই এবং উচ্চ-নিম্ন কৌশল

- ডাবল এমএ এবং আরএসআই এর সংমিশ্রণ

- ঐতিহ্যবাহী এমএ সূচক এবং কেডি সূচকের ট্রেডিং কৌশল

- এটিআর ভিত্তিক চ্যানেল কৌশল