Bringen Sie Ihnen Schritt für Schritt bei, die Backtest-Funktion für benutzerdefinierte Datenquellen des Marktkollektors zu aktualisieren

Vorheriger ArtikelBringen Sie Ihnen Schritt für Schritt bei, einen Marktsammler zu implementierenGemeinsam haben wir ein Roboterprogramm zur Erfassung von Marktdaten implementiert. Wie nutzen wir die erfassten Marktdaten? Natürlich wird es für das Backtesting-System verwendet. Hier können wir, indem wir uns auf die benutzerdefinierte Datenquellenfunktion des Backtesting-Systems der quantitativen Handelsplattform des Erfinders verlassen, die gesammelten Daten direkt als Datenquelle des Backtesting-Systems verwenden, sodass wir kann das Backtesting-System erstellen. Das Testsystem kann auf jeden Markt angewendet werden, auf dem wir historische Daten einem Backtest unterziehen möchten.

Daher können wir den „Market Collector“ aufrüsten! Der Marktsammler kann auch als benutzerdefinierte Datenquelle verwendet werden, um das Backtesting-System mit Daten bereitzustellen.

Wenn Sie Bedarf haben, werden Sie aktiv!

Vorbereiten

Die Vorbereitungen unterscheiden sich vom letzten Artikel. Beim letzten Mal habe ich das Hostprogramm auf meinem lokalen MAC-Computer ausgeführt, die MongoDB-Datenbank installiert und den Datenbankdienst gestartet. Dieses Mal haben wir die Betriebsumgebung auf VPS geändert und den Alibaba Cloud Linux-Server zum Ausführen unseres Programms verwendet.

-

MongoDB-Datenbank

Wie im vorherigen Artikel müssen Sie die MongoDB-Datenbank auf dem Gerät installieren, auf dem das Market Collector-Programm ausgeführt wird, und den Dienst starten. Es ist im Grunde dasselbe wie die Installation von MongoDB auf einem MAC-Computer. Es gibt viele Tutorials im Internet. Sie können danach suchen. Es ist ganz einfach.

-

Installieren Sie Python 3

Das Programm verwendet Python 3. Beachten Sie, dass einige Bibliotheken verwendet werden und installiert werden müssen, falls sie nicht verfügbar sind.- pymongo

- http

- urllib

-

Gastgeber

Führen Sie einfach einen Verwalter der quantitativen Handelsplattform Inventor aus.

Den „Marktinformationssammler“ modifizieren

MarktsammlerRecordsCollector (Anleitung)Diese Strategie.

Lassen Sie uns einige Änderungen daran vornehmen:

Bevor das Programm in die While-Schleife zum Sammeln von Daten eintritt, wird mithilfe einer Multithread-Bibliothek gleichzeitig ein Dienst gestartet, der auf Datenanforderungen vom Backtesting-System der Quantitative Trading Platform des Erfinders wartet.

(Einige andere Details können ignoriert werden)

RecordsCollecter (aktualisiert, um benutzerdefinierte Datenquellenfunktion bereitzustellen)

python

import _thread

import pymongo

import json

import math

from http.server import HTTPServer, BaseHTTPRequestHandler

from urllib.parse import parse_qs, urlparse

def url2Dict(url):

query = urlparse(url).query

params = parse_qs(query)

result = {key: params[key][0] for key in params}

return result

class Provider(BaseHTTPRequestHandler):

def do_GET(self):

try:

self.send_response(200)

self.send_header("Content-type", "application/json")

self.end_headers()

dictParam = url2Dict(self.path)

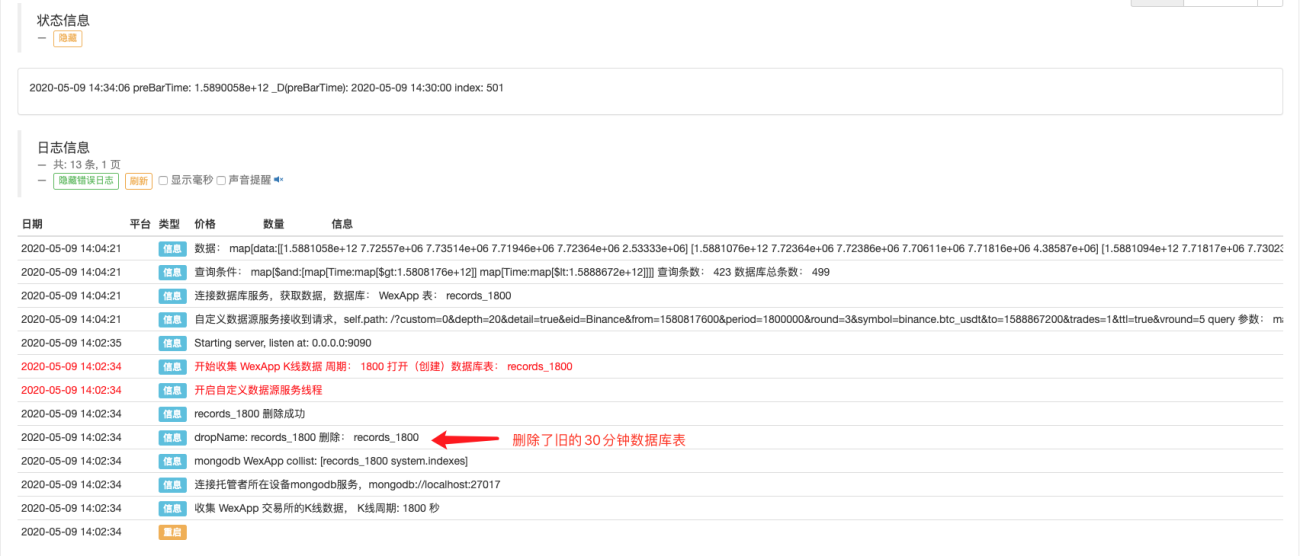

Log("自定义数据源服务接收到请求,self.path:", self.path, "query 参数:", dictParam)

# 目前回测系统只能从列表中选择交易所名称,在添加自定义数据源时,设置为币安,即:Binance

exName = exchange.GetName()

# 注意,period为底层K线周期

tabName = "%s_%s" % ("records", int(int(dictParam["period"]) / 1000))

priceRatio = math.pow(10, int(dictParam["round"]))

amountRatio = math.pow(10, int(dictParam["vround"]))

fromTS = int(dictParam["from"]) * int(1000)

toTS = int(dictParam["to"]) * int(1000)

# 连接数据库

Log("连接数据库服务,获取数据,数据库:", exName, "表:", tabName)

myDBClient = pymongo.MongoClient("mongodb://localhost:27017")

ex_DB = myDBClient[exName]

exRecords = ex_DB[tabName]

# 要求应答的数据

data = {

"schema" : ["time", "open", "high", "low", "close", "vol"],

"data" : []

}

# 构造查询条件:大于某个值{'age': {'$gt': 20}} 小于某个值{'age': {'$lt': 20}}

dbQuery = {"$and":[{'Time': {'$gt': fromTS}}, {'Time': {'$lt': toTS}}]}

Log("查询条件:", dbQuery, "查询条数:", exRecords.find(dbQuery).count(), "数据库总条数:", exRecords.find().count())

for x in exRecords.find(dbQuery).sort("Time"):

# 需要根据请求参数round和vround,处理数据精度

bar = [x["Time"], int(x["Open"] * priceRatio), int(x["High"] * priceRatio), int(x["Low"] * priceRatio), int(x["Close"] * priceRatio), int(x["Volume"] * amountRatio)]

data["data"].append(bar)

Log("数据:", data, "响应回测系统请求。")

# 写入数据应答

self.wfile.write(json.dumps(data).encode())

except BaseException as e:

Log("Provider do_GET error, e:", e)

def createServer(host):

try:

server = HTTPServer(host, Provider)

Log("Starting server, listen at: %s:%s" % host)

server.serve_forever()

except BaseException as e:

Log("createServer error, e:", e)

raise Exception("stop")

def main():

LogReset(1)

exName = exchange.GetName()

period = exchange.GetPeriod()

Log("收集", exName, "交易所的K线数据,", "K线周期:", period, "秒")

# 连接数据库服务,服务地址 mongodb://127.0.0.1:27017 具体看服务器上安装的mongodb设置

Log("连接托管者所在设备mongodb服务,mongodb://localhost:27017")

myDBClient = pymongo.MongoClient("mongodb://localhost:27017")

# 创建数据库

ex_DB = myDBClient[exName]

# 打印目前数据库表

collist = ex_DB.list_collection_names()

Log("mongodb ", exName, " collist:", collist)

# 检测是否删除表

arrDropNames = json.loads(dropNames)

if isinstance(arrDropNames, list):

for i in range(len(arrDropNames)):

dropName = arrDropNames[i]

if isinstance(dropName, str):

if not dropName in collist:

continue

tab = ex_DB[dropName]

Log("dropName:", dropName, "删除:", dropName)

ret = tab.drop()

collist = ex_DB.list_collection_names()

if dropName in collist:

Log(dropName, "删除失败")

else :

Log(dropName, "删除成功")

# 开启一个线程,提供自定义数据源服务

try:

# _thread.start_new_thread(createServer, (("localhost", 9090), )) # 本机测试

_thread.start_new_thread(createServer, (("0.0.0.0", 9090), )) # VPS服务器上测试

Log("开启自定义数据源服务线程", "#FF0000")

except BaseException as e:

Log("启动自定义数据源服务失败!")

Log("错误信息:", e)

raise Exception("stop")

# 创建records表

ex_DB_Records = ex_DB["%s_%d" % ("records", period)]

Log("开始收集", exName, "K线数据", "周期:", period, "打开(创建)数据库表:", "%s_%d" % ("records", period), "#FF0000")

preBarTime = 0

index = 1

while True:

r = _C(exchange.GetRecords)

if len(r) < 2:

Sleep(1000)

continue

if preBarTime == 0:

# 首次写入所有BAR数据

for i in range(len(r) - 1):

bar = r[i]

# 逐根写入,需要判断当前数据库表中是否已经有该条数据,基于时间戳检测,如果有该条数据,则跳过,没有则写入

retQuery = ex_DB_Records.find({"Time": bar["Time"]})

if retQuery.count() > 0:

continue

# 写入bar到数据库表

ex_DB_Records.insert_one({"High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

elif preBarTime != r[-1]["Time"]:

bar = r[-2]

# 写入数据前检测,数据是否已经存在,基于时间戳检测

retQuery = ex_DB_Records.find({"Time": bar["Time"]})

if retQuery.count() > 0:

continue

ex_DB_Records.insert_one({"High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

LogStatus(_D(), "preBarTime:", preBarTime, "_D(preBarTime):", _D(preBarTime/1000), "index:", index)

# 增加画图展示

ext.PlotRecords(r, "%s_%d" % ("records", period))

Sleep(10000)

prüfen

Konfigurieren des Roboters

Führen Sie den Roboter und den Marktsammler aus.

Öffnen Sie eine Teststrategie und führen Sie einen Backtest durch, beispielsweise diese Backtest-Strategie, und testen Sie sie.

javascript

function main() {

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords().length)

}

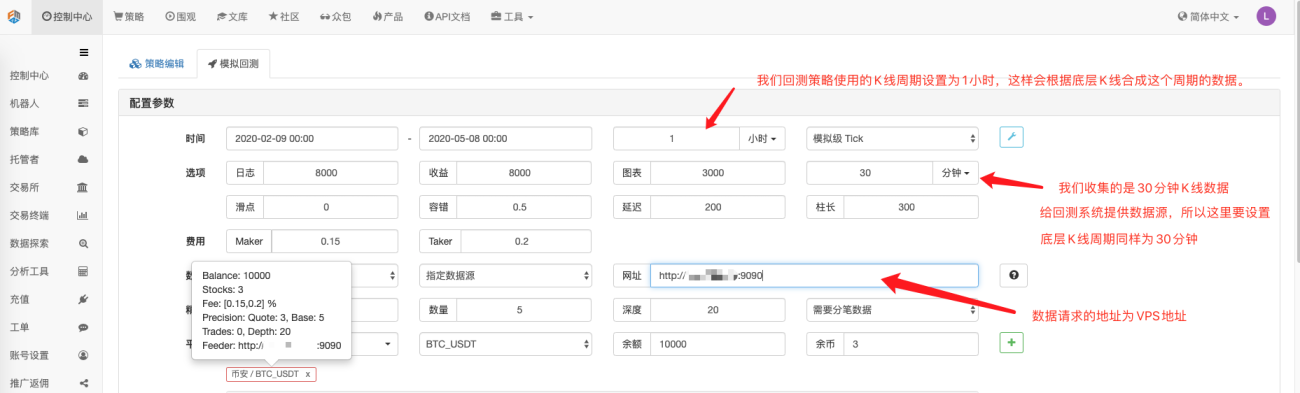

Konfigurieren Sie die Backtesting-Optionen und stellen Sie die Börse auf Binance ein, da die benutzerdefinierte Datenquelle derzeit keinen Börsennamen selbst festlegen kann. Sie können zur Konfiguration nur eine Börse in der Liste verwenden. Beim Backtesting wird Binance angezeigt. Es ist die Datenquelle der wexApp-Simulationsdiskette.

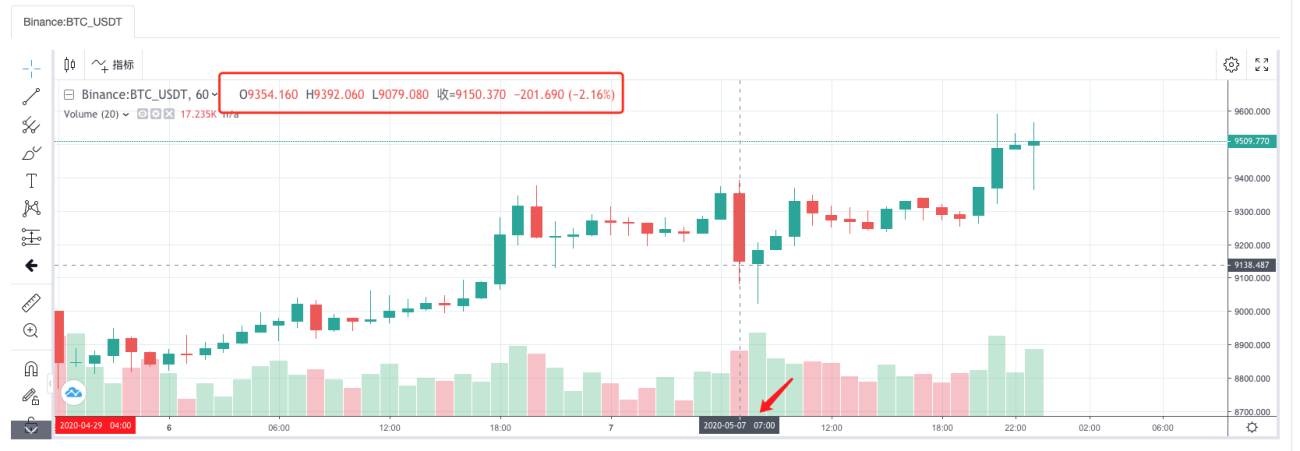

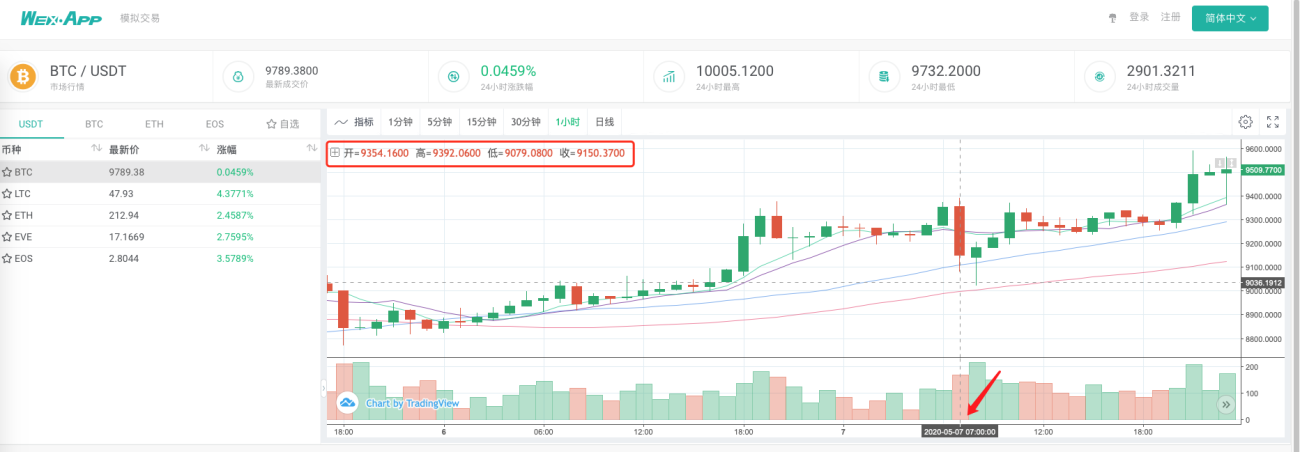

Vergleichen Sie das vom Backtesting-System basierend auf dem Marktsammler als benutzerdefinierte Datenquelle generierte Diagramm und das 1-Stunden-Candlestick-Diagramm auf der wexApp-Austauschseite, um zu sehen, ob sie identisch sind.

Auf diese Weise kann der Roboter auf dem VPS die K-Line-Daten selbst erfassen, und wir können die erfassten Daten jederzeit abrufen und direkt im Backtesting-System einen Backtest durchführen.

Dies ist nur ein Tropfen auf dem heißen Stein. Die Experten können dies weiter ausbauen, beispielsweise durch die Unterstützung benutzerdefinierter Datenquellen für Echtzeit-Backtests, die Unterstützung der Datenerfassung für mehrere Sorten und mehrere Märkte und andere Funktionen.

Hinterlassen Sie gern eine Nachricht.

- 1