Praxis und Anwendung der Thermostatstrategie auf der FMZ Quant-Plattform

Schriftsteller:Lydia., Erstellt: 2023-01-19 09:22:10, aktualisiert: 2023-09-20 09:25:20

Praxis und Anwendung der Thermostatstrategie auf der FMZ Quant-Plattform

Warum heißt es Thermostat? Wir haben das System nach seiner Anpassungsfähigkeit an die Verschiebung und den Handel sowohl in der Marktvolatilität als auch in den Trendmustern benannt. Dieses System leitet sich aus unserer Beobachtung des Erfolgs bestimmter Systeme in bestimmten Marktbereichen ab. Das System kann Strategien mit einer doppelten Natur erstellen, um beide Muster des Marktes voll auszunutzen.

Zuerst erstellen wir eine Funktion, um das Marktmuster zu bestimmen. Je nach Ausgang dieser Funktion wechselt der Thermostat vom Follow-Modus in den kurzfristigen Swing-Modus.

Der Trend-Tracking-Modus ist ähnlich dem Trend-Tracking-Mechanismus in den Bollinger-Bändern. Das kurzfristige Swing-System ist ein offener Durchbruch einschließlich Mustererkennung.

Abs (Schlusskurs - Schlusskurs[29])/(höchster Preis(30) - niedrigster Preis (niedriger Preis, 30 Tage) * 100

Die Funktion erzeugt Werte zwischen 0 und 100. Je höher der Wert ist, desto weniger überfüllt wird der aktuelle Markt. Wenn der von der Funktion zurückgegebene Wert kleiner als 20 ist, tritt das System in den kurzfristigen Swing-Modus ein.

Grundsätzlich zeigt der größte Teil des Marktes eine Swingbewegung, und das System versucht, die Schwankung zu erfassen und einen kleinen Gewinn daraus zu erzielen. Der Thermostat versucht, diese Leistung zu erreichen, indem er einen kleinen Marktimpuls kauft / verkauft. Wenn die Schwankung groß genug ist, wechselt das System die Modi.

Durch eine tiefgreifende Analyse von kurzfristigen Schwankungen stellen wir fest, dass manchmal Kauf besser ist als Verkauf und umgekehrt. Zu diesem Zeitpunkt kann es durch einfachen visuellen Modus bestimmt werden. Wenn der heutige Schlusskurs höher ist als der gestrige Höchstpunkt, Tiefpunkt und Schlusskurs (auch als Schlüsselpunkt des Tages bekannt), denken wir, dass die Marktbewegung von morgen bärisch sein kann. Wenn jedoch der heutige Schlusskurs niedriger ist als der gestrige Höchstpunkt, Tiefpunkt und durchschnittlicher Schlusskurs, dann kann der heutige Markt bullisch sein. Wir klassifizieren diese Zeiten als Preise, die leichter zu kaufen und zu verkaufen sind.

Auf der FMZ Quant-Plattform ist die Thermostatstrategie eine sehr beliebte Strategie. Benutzer können zusätzliche Handelslogik entsprechend ihren eigenen Bedürfnissen hinzufügen, um die Strategie besser zu machen.

-

Hauptdiagramm: Anschlussformel: TOP^^MAC+N_TMPTMP;// Anschlussformel des Bollinger-Kanals Formel nach unten: Bottom^^MAC-N_TMPTMP;// Bollinger Kanal nach unten

-

Unterdiagramm: CMI-Formel: CMI:ABS(C-REF(C,N_CMI-1))/HHV(H,N_CMI)-LLV(L,N_CMI))*100;//Je größer der Wert von 0-100 ist, desto stärker wird der Trend sein. CMI < 20 ist Volatilitätsmodus, CMI > 20 ist der Trend.

-

Code (Meine Sprache):

MAC:=MA(CLOSE,N);

TMP:=STD(CLOSE,N);

TOP^^MAC+N_TMP*TMP; // Bollinger channel upper track

BOTTOM^^MAC-N_TMP*TMP; // Bollinger channel down track

BBOLL:=C>MAC;

SBOLL:=C<MAC;

N_CMI:=30;

CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; // The greater the value of 0-100 is, the stronger the trend will be. CMI < 20 is volatility mode, CMI >20 is the trend.

N_KD:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N_KD))/(HHV(HIGH,N_KD)-LLV(LOW,N_KD))*100; // The difference between the closing price and the lowest value of N period is made, the difference between the highest value of N period and the lowest value of N period is made, and the ratio between the two differences is made.

K:=SMA(RSV,M1,1); // Moving average of RSV

D:=SMA(K,M2,1); // Moving average of K

MIND:=30;

BKD:=K>D AND D<MIND;

SKD:=K<D AND D>100-MIND;

// Oscillation mode

BUYPK1:=CMI < 20 AND BKD; // Oscillating long position, buy close

SELLPK1:=CMI < 20 AND SKD; // Oscillating short position, sell close

// Handling of original oscillating positions in trend mode

SELLY1:=REF(CMI,BARSBK) < 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND K<D; // Oscillation long position stop-profit

BUYY1:=REF(CMI,BARSSK) < 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND K>D; // Oscillation short position stop-profit

// Trend mode

BUYPK2:=CMI >= 20 AND C > TOP; // Trend long position, buy close

SELLPK2:=CMI >= 20 AND C < BOTTOM; // Trend short position, sell close

// Handling of original oscillating positions in trend mode

SELLY2:=REF(CMI,BARSBK) >= 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND SBOLL;// Trend long position stop-profit

BUYY2:=REF(CMI,BARSSK) >= 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND BBOLL;// Trend short position stop-profit

SELLS2:=REF(CMI,BARSBK) >= 20 AND C<BKPRICE*(1-0.01*STOPLOSS) AND SBOLL;// Trend long position stop-loss

BUYS2:=REF(CMI,BARSSK) >= 20 AND C>SKPRICE*(1+0.01*STOPLOSS) AND BBOLL;// Trend short position stop-loss

IF BARPOS>N THEN BEGIN

BUYPK1,BPK;

SELLPK1,SPK;

BUYPK2,BPK;

SELLPK2,SPK;

END

BUYY1,BP(SKVOL);

BUYY2,BP(SKVOL);

BUYS2,BP(SKVOL);

SELLY1,SP(BKVOL);

SELLY2,SP(BKVOL);

SELLS2,SP(BKVOL);

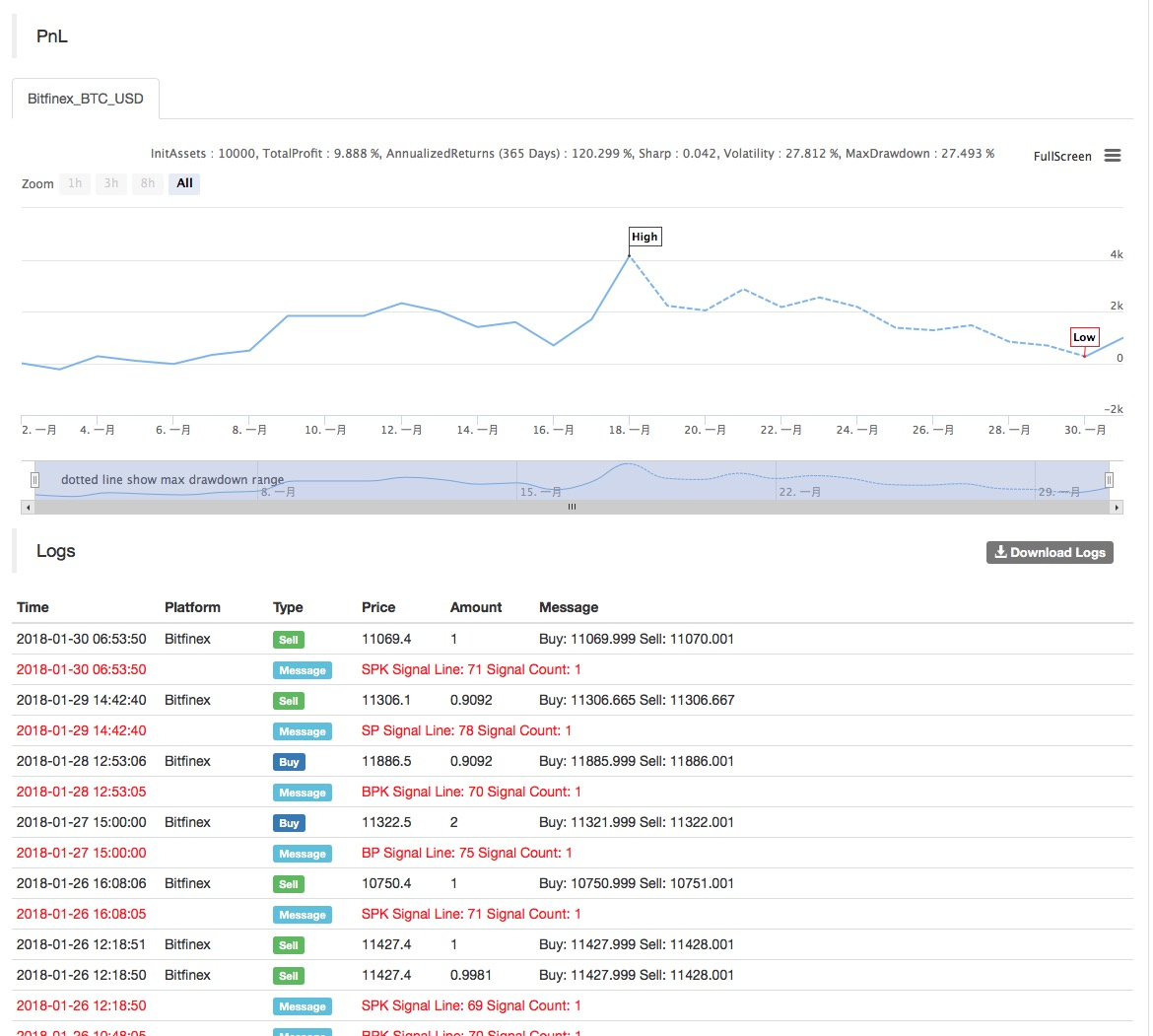

Die Ergebnisse des Strategie-Backtests sind wie folgt:

Weitere Informationen finden Sie unter:https://www.fmz.com/strategy/129086.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt