⚠️ Wichtiger Hinweis

Bevor Sie diese Strategie lesen und anwenden, beachten Sie bitte unbedingt die folgenden drei Punkte:

1. Die Strategie erfordert Geduld, bis sich eine Eröffnungsmöglichkeit ergibt.

Das Delisting von Futures an Binance ist ein seltenes Ereignis und tritt nicht täglich auf. Nach dem Start der Strategie kann es Tage oder sogar länger dauern, bis die erste Position eröffnet wird. Während der Laufzeit befindet sich das Programm größtenteils im „Standby-Überwachungsmodus". Seien Sie mental darauf vorbereitet, lange zu warten, und gehen Sie nicht fälschlicherweise davon aus, dass die Strategie fehlschlägt, nur weil kurzfristig kein Handel stattfindet.

2. Der Zeitpunkt der Eröffnungserkennung kann noch optimiert werden.

Dieser Artikel verwendet eine 15-Sekunden-Abfrage des fapi/v1/exchangeInfo-Endpunkts und erkennt das Delisting-Signal durch Änderungen im deliveryDate-Feld. Diese Methode weist im Live-Handel eine gewisse Verzögerung auf und ist nicht der schnellste Weg. Leser können die Erkennungsmethode je nach ihren eigenen Anforderungen weiter optimieren, z. B. durch Verkürzung des Abfrageintervalls, parallele Überwachung der Binance-Ankündigungs-API, Abonnieren von WebSocket-Push-Benachrichtigungen oder Kombination von Mehrfachsignal-Kreuzvalidierungen, um einen noch früheren Einstiegszeitpunkt zu erreichen. Je früher der Einstieg, desto mehr vom ersten starken Kursrückgang kann man mitnehmen.

3. Die Strategie muss unbedingt rechtzeitig gestoppt werden, um Gewinnrückgänge zu vermeiden.

Im Live-Handel wurde beobachtet, dass nicht alle Delisting-Coins bis zum Delisting-Zeitpunkt kontinuierlich fallen. Einige Coins fallen nach der Ankündigung zunächst stark, erholen sich dann aber innerhalb von Stunden bis zu einem Tag allmählich, und der Kurs kann sogar das Niveau vor der Ankündigung wieder erreichen. Wenn die Strategie nicht rechtzeitig gestoppt wird, werden die zuvor aufgelaufenen unrealisierten Gewinne während der Erholung stark aufgezehrt, und es kann sogar zu einer Situation von Gewinn zu Verlust kommen.

Es wird empfohlen, eine der folgenden Bedingungen als aktives Ausstiegssignal festzulegen:

- Sofortige Schließung aller Positionen nach Erreichen des vorab festgelegten Gewinnziels;

- Erzwungener Ausstieg, wenn der Kurs um einen bestimmten Prozentsatz (z. B. 20%–30%) über das Tief nach der Ankündigung gestiegen ist;

- Auslösung eines Take-Profit-Schutzes, wenn der Drawdown der Position einen bestimmten Prozentsatz des maximalen Gewinns (z. B. 30%–50%) erreicht.

Warten Sie nicht passiv bis 60 Minuten vor dem Delisting, um die Position zu schließen – das ist ein letzter Ausweg, nicht der optimale Ausstiegszeitpunkt.

Einleitung

Im Binance-Futures-Markt gibt es eine besondere Art von Handelsmöglichkeit, die von den meisten übersehen wird – Delisting-Ereignisse von Futures.

In regelmäßigen Abständen veröffentlicht Binance Ankündigungen, in denen der Delisting-Prozess für bestimmte illiquide oder umsatzschwache Perpetual Futures eingeleitet wird. Im Moment der Ankündigung reagiert der Markt schnell: Long-Händler sind gezwungen, ihre Positionen zu schließen, Panikverkäufe setzen ein, und der Kurs fällt oft innerhalb weniger Minuten nach der Ankündigung drastisch, bevor er in eine längere Phase der Seitwärtsbewegung mit Abwärtstrend übergeht, bis zum endgültigen Delisting.

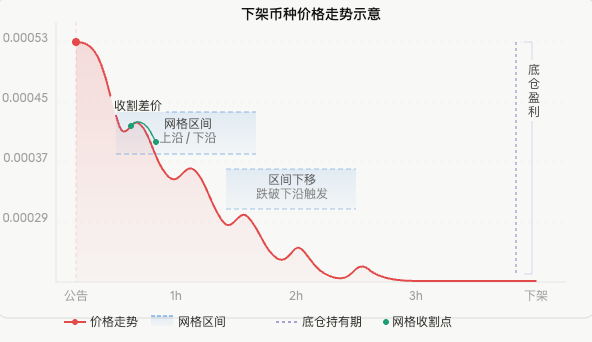

Am Beispiel MLNUSDT:

Innerhalb einer halben Stunde verlor der Kurs fast ein Drittel seines Wertes, während der gesamte Delisting-Zeitraum in der Regel mehrere Tage dauert, in denen der Kurs auf niedrigem Niveau schwankt. Eine solche Marktbewegung ist ein natürliches Terrain für Short-Strategien.

Allerdings gibt es zwei Schwierigkeiten, diese Chancen manuell zu verfolgen:

Erstens: Die Zeitkritikalität der Informationen ist extrem hoch. Die ersten 5 Minuten nach der Ankündigung sind das Fenster mit dem größten Rückgang. Wenn man den Einstieg in dieser Zeit verpasst, steigt das Risiko für nachfolgende Short-Positionen erheblich. Manuelle Überwachung kann keine 7×24-Stunden-Echtzeitreaktion gewährleisten.

Zweitens: Der Markt verläuft nicht als einseitiger Wasserfall. Während des Preisverfalls kommt es immer wieder zu Erholungen. Das reine Halten von Short-Positionen bringt zwar Trendgewinne, verpasst aber die zahlreichen Hochfrequenz-Spread-Chancen während der Erholungen.

Um diese beiden Probleme zu lösen, wird in diesem Artikel eine vollautomatische Strategie vorgestellt: Durch Echtzeit-Überwachung des Binance-Delisting-Signals wird automatisch eine Short-Basisposition im ersten Moment der Ankündigung eröffnet, gleichzeitig wird ein dynamisches Short-Grid gestartet, das während des gesamten Abwärtstrends kontinuierlich Spreads aus der Seitwärtsbewegung einfängt, und schließlich vor dem Delisting automatisch ausgestiegen – ohne manuelles Eingreifen.

1. Warum eignet sich diese Art von Marktbewegung?

Bevor wir tief in die Strategie einsteigen, müssen wir die Preisentwicklungscharakteristiken der Delisting-Coins verstehen. Dies ist die Grundlage des gesamten Strategiedesigns.

1.1 Marktauswirkung der Delisting-Ankündigung

Wenn Binance das Delisting eines Perpetual Futures ankündigt, ist die erste Reaktion des Marktes Panik. Händler mit Long-Positionen wissen, dass der Kontrakt bald verschwinden wird und müssen vor dem Delisting schließen, sonst werden sie zwangsweise abgerechnet. Diese konzentrierten Verkäufe erzeugen kurzfristig einen starken Verkaufsdruck, der zu einem schnellen Preisverfall führt.

Gleichzeitig ziehen Market Maker ihre Kurse schnell zurück oder ziehen Liquidität ab, was die Volatilität weiter verstärkt. Deshalb sind die ersten Minuten nach der Delisting-Ankündigung oft die Phase mit dem größten Rückgang im gesamten Delisting-Zeitraum.

1.2 Regelmäßigkeit der Seitwärtsbewegung mit Abwärtstrend

Nach dem ersten starken Rückgang fällt der Preis nicht linear auf den Boden, sondern zeigt eine typische Seitwärtsbewegung mit Abwärtstrend:

Die Entstehung dieser Bewegung hat ihre eigene innere Logik: Jede Erholung ist der Versuch kurzfristiger Händler, den gefallenen Preis als Schnäppchen zu kaufen. Da sich die fundamentale Situation jedoch nicht ändert (der Kontrakt wird bald delisted), werden die Käufe schnell gefangen und der Preis fällt wieder. Die Erholungen werden immer flacher, bis die Liquidität kurz vor dem Delisting vollständig versiegt.

Diese regelmäßige Seitwärtsbewegung ist genau das Terrain, für das eine Grid-Strategie am besten geeignet ist.

1.3 Zwei Ertragsquellen

Basierend auf der obigen Analyse können wir zwei unabhängige Gewinnpfade entwerfen:

| Ertragsquelle | Entsprechendes Werkzeug | Gewinnbedingung |

|---|---|---|

| Trendrückgang | Short-Basisposition | Gesamter Preis nach unten |

| Seitwärtsspread | Short-Grid | Preis schwankt wiederholt innerhalb einer Range |

Beide überlagern sich und verleihen der Strategie eine starke Ertragskraft in Delisting-Szenarien. Selbst wenn der Preis eine größere Erholung erfährt, kann der Grid-Teil weiterhin Spreads einfangen; solange der Gesamttrend nach unten geht, bleibt die Basisposition profitabel.

2. Überwachungsprinzip: Wie erkennt man das Delisting-Signal sofort?

Zur Überwachung der Kontraktinformationen verwendet diese Strategie eine direktere Methode: Direkte Überwachung von Datenänderungen an der Binance-Futures-API.

2.1 Das Geheimnis des deliveryDate-Feldes

Der Endpunkt fapi/v1/exchangeInfo von Binance gibt detaillierte Informationen zu allen Kontrakten zurück, darunter ein Feld namens deliveryDate, das den Lieferzeitpunkt des Kontrakts angibt.

Bei Perpetual Futures ist dieses Feld normalerweise auf einen weit in der Zukunft liegenden Zeitstempel gesetzt:

4133404800000 → entspricht dem 31. Dezember 2100

Dies ist ein Platzhalter für „ewig gültig".

Der entscheidende Punkt: Wenn Binance beschließt, einen Perpetual Future zu delisten, wird gleichzeitig mit der Ankündigung das deliveryDate dieses Kontrakts auf den tatsächlichen Delisting-Zeitstempel geändert.

Normaler Perpetual Future: deliveryDate = 4133404800000 (ewig)

Bald delisteter Kontrakt: deliveryDate = 1744106400000 (2026-04-08 17:00:00)

Diese Änderung wird sofort in den API-Daten reflektiert, schneller als das Rendern der Ankündigungsseite und strukturierter – kein HTML-Parsing erforderlich.

2.2 Implementierung des Überwachungscodes

Alle 15 Sekunden wird der Endpunkt abgefragt und die USDT-Perpetual-Futures herausgefiltert, deren deliveryDate auf einen echten Zeitstempel geändert wurde:

python

def fetch_delist_symbols():

body = HttpQuery("https://fapi.binance.com/fapi/v1/exchangeInfo")

data = json.loads(body)

now_ms = get_now_ms()

result = {}

for s in data.get("symbols", []):

if not s["symbol"].endswith("USDT"):

continue

if s.get("contractType") != "PERPETUAL":

continue

dd = s.get("deliveryDate", PERPETUAL_END)

if dd < PERPETUAL_END and dd > now_ms:

result[s["symbol"]] = dd

return result

Beispiel für das zurückgegebene Ergebnis:

python

{

"HIPPOUSDT": 1744106400000, # 2026-04-08 17:00:00

"OLUSDT": 1744106400000,

"RLSUSDT": 1744106400000,

"PUFFERUSDT":1744106400000,

}

Hinweis: Im Live-Test wurde eine leichte Verzögerung festgestellt. Es kann eine zeitnähere Verifizierungsmethode gewählt werden.

3. Strategiearchitektur

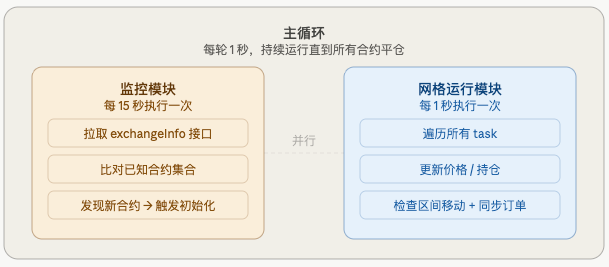

Die gesamte Strategie besteht aus zwei parallel laufenden Modulen:

Nach Erkennung eines neuen Kontrakts wird für jeden Kontrakt ein separates task-Objekt erstellt, das den gesamten Zustand dieses Kontrakts enthält:

python

task = {

"symbol": "HIPPO_USDT",

"delist_time_ms": 1744106400000,

"fund_per_task": 250.0, # Zugeteiltes Kapital

"base_short_qty": 1500000, # Anzahl Basispositionen

"range_high": 0.0005287, # Grid-Obergrenze

"range_low": 0.0004758, # Grid-Untergrenze

"grid_width": 0.0000529, # Grid-Breite (fest)

"grids": [...], # Zustand der 10 Gitter

"shift_count": 0, # Anzahl der bisherigen Verschiebungen

...

}

Die task-Objekte für mehrere Kontrakte sind unabhängig voneinander, stören sich nicht und laufen parallel.

4. Kapitalzuweisung

Nach Erkennung von N Delisting-Kontrakten wird der verfügbare Kontostand gleichmäßig dynamisch aufgeteilt:

Kapital pro Kontrakt = Verfügbarer Kontostand × 80% / N

Die restlichen 20% dienen als Margin-Puffer, um eine Liquidation durch kurzfristige Erholungen zu verhindern.

Wichtiges Detail: Wenn mehrere Kontrakte nacheinander initialisiert werden, sinkt der verfügbare Kontostand bei jeder Initialisierung eines Kontrakts (da die Basisposition Margin bindet). Daher darf das zugeteilte Kapital für alle Kontrakte nicht einmalig vor der Schleife berechnet werden, sondern muss vor jeder Initialisierung erneut abgefragt werden.

python

for idx, (binance_sym, delist_ms) in enumerate(delist_map.items()):

update_global_account()

remaining_count = total_new - idx

available_now = total_balance - margin_used

fund_per_task = available_now * 0.8 / remaining_count

task = init_task(binance_sym, delist_ms, fund_per_task)

So kann sichergestellt werden, dass jeder Kontrakt eine angemessene Kapitalzuweisung erhält und die nachfolgenden Kontrakte nicht aufgrund zu vieler von vorherigen Kontrakten belegter Margins in eine Kapitalunterversorgung geraten.

V. Basisposition und Grid im Detail

5.1 Basisposition short eröffnen

Sobald die Ankündigung veröffentlicht und die Initialisierung erfolgt ist, wird sofort per Marktpreis eine Short-Position eröffnet, ohne auf das Grid zu warten:

Nominale Basispositionsgröße = zugewiesenes Kapital × 50 % × Hebel

Beispiel: zugewiesenes Kapital 250 USDT, Hebel 10x

Nominale Basispositionsgröße = 250 × 50 % × 10 = 1250 USDT

Die Basisposition wird während des gesamten Zeitraums gehalten, nimmt nicht am wiederholten Öffnen und Schließen des Grids teil und wird nur im Rahmen der Zwangsglattstellung vor dem Delisting gemeinsam glattgestellt.

Die Basisposition ist der profitabelste Teil der gesamten Strategie. Wenn der zu delistende Coin von der Ankündigung bis zum Delisting um 50 % fällt, steuert die Basisposition 50 % des Short-Gewinns bei (multipliziert mit dem Hebel).

5.2 Short-Grid-Einstellungen

Der obere Rand ist der aktuelle Kurs, der untere Rand liegt 10 % darunter, gleichmäßig in 10 Gitter unterteilt:

Beispiel (aktueller Kurs 0,0005287, Intervallbreite 10 %):

Oberer Rand = 0,0005287

Unterer Rand = 0,0005287 × (1 - 10 %) = 0,0004758

Gitterabstand = (0,0005287 - 0,0004758) / 10 = 0,0000053

Gitter 9: Short eröffnen bei 0,0005287 → Short schließen bei 0,0005234

Gitter 8: Short eröffnen bei 0,0005234 → Short schließen bei 0,0005181

Gitter 7: Short eröffnen bei 0,0005181 → Short schließen bei 0,0005128

...

Gitter 0: Short eröffnen bei 0,0004811 → Short schließen bei 0,0004758

Jedes Gitter erhält gleichmäßig Kapital. Die Logik ist einfach: Steigt der Kurs auf den Short-Eröffnungspreis, wird der Auftrag ausgeführt und die Short-Position eröffnet; fällt der Kurs auf den Short-Schließungspreis, wird der Auftrag ausgeführt und die Short-Position geschlossen; nach einem vollständigen Zyklus wird der Short-Eröffnungsauftrag erneut platziert, um auf den nächsten Anstieg zu warten.

5.3 Auftragsstrategie beim Start

Beim Start werden alle Gitter, deren Short-Eröffnungspreis ≥ dem aktuellen Kurs ist, mit Aufträgen versehen:

Aktueller Kurs 0,0005287

Gitter 9 Short-Eröffnungspreis = 0,0005287 ≥ 0,0005287 → Auftrag platziert ✅

Gitter 8 Short-Eröffnungspreis = 0,0005234 < 0,0005287 → skip_below (Kurs ist bereits gefallen)

Gitter 7 und darunter alle skip_below

Der Grund, warum alle Gitter oberhalb des aktuellen Kurses platziert werden, ist, dass der Kurs in einem Abwärtstrend jederzeit unerwartet stark steigen kann. Durch das vorzeitige Platzieren aller Gitter wird sichergestellt, dass keine Gelegenheit zum Short-Eröffnen bei einem Anstieg verpasst wird.

VI. Dynamische Intervallverschiebung

Dies ist der zentrale Mechanismus der gesamten Strategie. Der Kurs bleibt nicht für immer im anfänglichen Intervall. Das Grid muss dem Kurs folgen, um kontinuierlich Spreads zu erzielen.

6.1 Verschiebung nach unten (Unterschreitung des unteren Randes)

Wenn der Kurs den unteren Rand des Grids unterschreitet, bedeutet dies, dass der Rückgang über die Abdeckung des aktuellen Intervalls hinausgeht. Das gesamte Intervall muss nach unten verschoben werden:

Altes Intervall: 0,0004758 ~ 0,0005287

Aktueller Kurs: 0,0004500 (unterschreitet unteren Rand 0,0004758)

Berechnung des neuen Intervalls (Verschiebungsschritt 5 %):

shift_step = 0,0004500 × 5 % = 0,0000225

Neuer oberer Rand = 0,0005287 - 0,0000225 = 0,0005062

Neuer unterer Rand = 0,0005062 - 0,0000529 = 0,0004533

Neues Intervall: 0,0004533 ~ 0,0005062

6.2 Verschiebung nach oben (Anstieg über den oberen Rand)

Wenn der Kurs über den oberen Rand des Grids steigt, folgt das Intervall nach oben:

Altes Intervall: 0,0004494 ~ 0,0005023

Aktueller Kurs: 0,0005100 (übersteigt oberen Rand 0,0005023)

Neues Intervall nach oben verschieben, sodass der aktuelle Kurs innerhalb des neuen Intervalls liegt

Neues Intervall: 0,0004758 ~ 0,0005287

Dieser Mechanismus stellt sicher, dass das Grid unabhängig von Kursschwankungen stets dem Kurs folgt und es nicht zu einer Situation kommt, in der der Kurs das Intervall verlässt und alle Gitter leer bleiben.

6.3 Die Intervallbreite bleibt konstant

Bei jeder Verschiebung wird nur die Position des Intervalls geändert, nicht die Breite:

python

grid_width = round(range_high - range_low, 8) # Bei Initialisierung festgelegt

# Bei Verschiebung nach unten

range_high = fp(task, range_high - shift_step)

range_low = fp(task, range_high - grid_width) # Berechnung mit fester Breite

Dadurch wird vermieden, dass sich das Intervall durch Fließkommafehler immer weiter verengt oder ausweitet.

6.4 Positionsschutzmechanismus

Bei einer Intervallverschiebung werden alle Aufträge storniert und das Grid neu aufgebaut. Wie wird jedoch mit den bereits eröffneten Short-Positionen umgegangen, die noch auf ihre Schließung warten?

Wenn das Grid einfach neu aufgebaut würde, gingen die Positionen in diesen Gittern „verloren" – es gäbe Short-Positionen ohne entsprechende Schließungsaufträge, also nackte Positionen, die vollständig dem Aufwärtsrisiko ausgesetzt wären.

Die Lösung ist: Vor der Verschiebung werden die Kontrakte aller gehaltenen Positionen summiert. Nach der Verschiebung wird im untersten Gitter des neuen Intervalls ein neuer Short-Schließungsauftrag platziert:

python

# Vor der Verschiebung: Zusammenfassung der gehaltenen Positionen

holding_contracts = sum(

g.get("sell_contracts", 0)

for g in task["grids"]

if g["status"] in ("pending_cover", "holding_no_cover")

)

cancel_all_orders(task)

activate_grids(task, new_high, new_low)

# Nach der Verschiebung: Short-Schließungsschutz im untersten Gitter

if holding_contracts > 0:

_place_grid_cover(task, 0, holding_contracts)

Auf diese Weise gehen die bereits eröffneten Short-Positionen unabhängig von der Intervallverschiebung nicht verloren.

VII. Parallele Verwaltung mehrerer Kontrakte

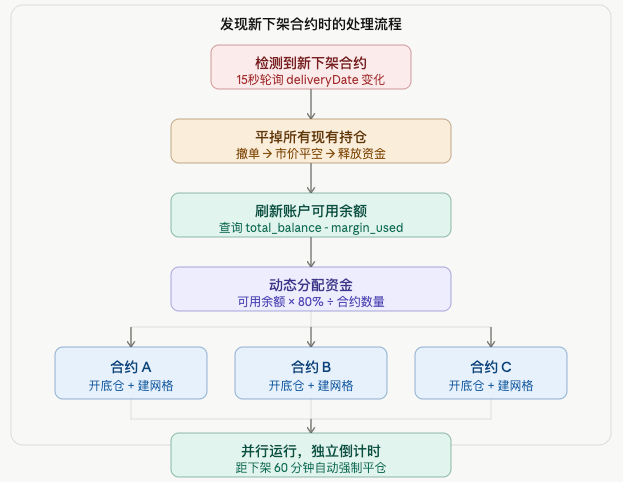

7.1 Verarbeitungslogik bei Entdeckung neuer Kontrakte

Das durch die Schließung alter Kontrakte freigesetzte Kapital wird neu zugewiesen, um sicherzustellen, dass neue Kontrakte ausreichend Kapital erhalten.

7.2 Lebenszyklusverwaltung

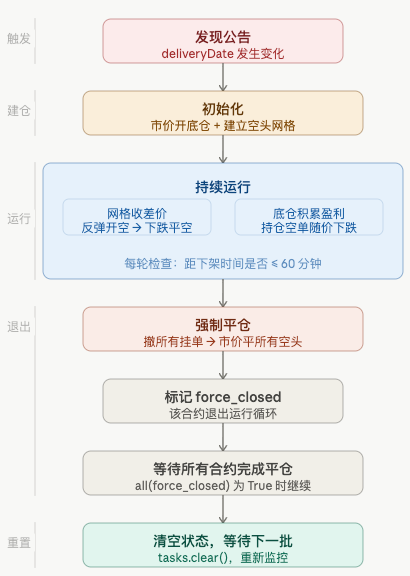

Lebenszyklus jedes Kontrakts:

VIII. Einige wichtige Details

8.1 Genauigkeitsfalle bei Coins mit kleinen Kursen

Bei Coins wie HIPPOUSDT, deren Kurs in der Größenordnung von 0,0003 liegt, treten bei der Berechnung des Intervallverschiebungsschrittes Genauigkeitsprobleme auf:

shift_step = 0,0003 × 5 % = 0,000015

Wenn PricePrecision = 4 (Nachkommastellen)

round(0,000015, 4) = 0,0 ← Der Schritt wird zu 0!

→ Die while-Schleife endet nie, Endlosschleife

Die Lösung besteht darin, den Schritt nicht auf die Genauigkeit zu runden und einen Mindestschritt als Sicherheitsnetz zu definieren:

python

shift_step = price * SHIFT_STEP_PCT

min_step = 10 ** (-PricePrecision)

shift_step = max(shift_step, min_step) # Mindestens die kleinste Genauigkeitseinheit

8.2 Behandlung fehlgeschlagener Basispositionseröffnung (Short)

Wenn die Market-Short-Eröffnung aufgrund unzureichender Mittel oder Netzwerkproblemen fehlschlägt, darf das Grid nicht aufgebaut werden, da sonst ein nacktes Grid ohne Basisposition entsteht:

python

def open_base_short(task):

oid = place_market_short(task, usdt_amount)

Sleep(1000)

amt, _, _ = get_short_position(task)

task["base_short_qty"] = amt

if amt <= 0:

Log(f"Basisposition Short-Eröffnung fehlgeschlagen, Kontrakt ausgelassen")

return False

return True

# In init_task

if not open_base_short(task):

return None # Initialisierung fehlgeschlagen, nicht zu tasks hinzufügen

8.3 Zeitpunkt und Art der Zwangsglattstellung

Die Wahl von 60 Minuten vor dem Delisting (anstatt 30 Minuten, wenn Binance die Eröffnung neuer Positionen verbietet) gibt ausreichend Zeitfenster für die Schließung. Je näher das Delisting rückt, desto geringer die Liquidität und desto schwieriger die Schließung.

Bei der Schließung werden Limit-Orders mit einem etwas über dem Marktpreis liegenden Kurs verwendet, echte Market-Orders werden vermieden, um bei extrem geringer Liquidität eine böswillige Ausführung zu verhindern:

python

buy_p = fp(task, price * 1.005) # 0,5 % über Marktpreis

exchange.CreateOrder(swapcode, "closesell", buy_p, fc)

Wenn die erste Schließung nicht vollständig gelingt, wird bis zu zehnmal wiederholt, wobei jedes Mal der aktuelle Kurs neu abgerufen wird.

8.4 Zusätzliche Erträge aus der Funding Rate

In einem Abwärtstrend ist die Funding Rate in der Regel vorteilhaft für Short-Positionen (Short-Positionen erhalten Geld). Dies ist ein zusätzlicher Ertrag aus der Basisposition, der nicht in der Spread-Statistik des Grids erscheint, sich aber im Wachstum des Kontokapitals widerspiegelt.

IX. Empfehlungen zur Parametereinstellung

python

LEVERAGE = 10 # 杠杆倍数,建议5~10,不宜过高

GRID_WIDTH_PCT = 0.10 # 区间宽度10%,覆盖正常震荡幅度

SHIFT_STEP_PCT = 0.05 # 移动步长5%,约为区间宽度的一半

GRID_COUNT = 10 # 格数,格数越多每格资金越少

BASE_SHORT_RATIO = 0.5 # 底仓占50%,网格占40%,留10%缓冲

FORCE_CLOSE_MINS = 60 # 提前60分钟平仓

MONITOR_INTERVAL = 15000 # 15秒监控一次,兼顾时效和频率限制

Wahl der Intervallbreite: Je breiter das Intervall, desto größer die abgedeckte Schwankungsbreite, aber auch der Abstand zwischen den Gittern wird größer, was die Erntefrequenz senkt. Empfohlen wird eine Anpassung an die historische Volatilität des jeweiligen Coins; 10% sind ein vernünftiger Ausgangspunkt.

Wahl der Gitteranzahl: Je mehr Gitter, desto kleiner der Gitterabstand und desto höher die Erntefrequenz, aber gleichzeitig sinkt das Kapital pro Gitter und der Gewinn pro Trade. Zu viele Gitter können auch dazu führen, dass das Kapital pro Gitter die Mindestordermenge unterschreitet. 10 Gitter sind ein ausgewogener Kompromiss.

10. Risikohinweise

Vor der Anwendung dieser Strategie müssen die folgenden Risiken vollständig verstanden werden:

Rebound-Risiko: Wenn die Nachricht bereits vorher vom Markt eingepreist wurde, kann es nach der Ankündigung zu einem „Sell the news"-Rebound kommen, bei dem die Basisposition vorübergehend Verluste erleidet. Der Grid-Teil kann zwar weiterhin Differenzen ernten, aber insgesamt kann es zu einem kurzzeitigen Drawdown kommen.

Liquiditätsrisiko: Je näher das Delisting rückt, desto geringer wird die Liquidität des Kontrakts, die Geld-Brief-Spanne weitet sich aus und der Slippage beim Schließen steigt. Die Strategie verwendet einen Aufschlag von 0,5 % und 10 Wiederholungsversuche, um dem entgegenzuwirken, aber in Extremfällen kann eine vollständige Glattstellung dennoch scheitern.

Fehlsignal-Risiko: In seltenen Fällen zieht Binance die Delisting-Planung zurück oder verschiebt sie. In diesem Fall hält die Strategie die Short-Positionen weiter, bis manuell eingegriffen wird oder die nächste Überwachungsaktualisierung erfolgt.

Hohes Hebelrisiko: Delisting-Coins unterliegen extremen Schwankungen. Schon ein 10%iger Rebound bei 10-fachem Hebel kann zu einem nahezu vollständigen Verlust des gesamten Kapitals führen. Es wird empfohlen, den Hebel an die persönliche Risikotoleranz anzupassen und die Gesamtpositionsgröße zu kontrollieren.

Rechtzeitiges Starten/Stoppen der Strategie: In der Praxis hat sich gezeigt, dass sich der Kurs einzelner Coins nach einem Tag volatilen Abwärtstrends allmählich wieder auf das Niveau vor der Ankündigung erholen kann. Die Strategie muss dann rechtzeitig gestoppt werden.

Laufzeit: Die Strategie benötigt unter Umständen viel Zeit, um eine Gelegenheit zu erkennen. Geduld ist erforderlich.

11. Zusammenfassung

Der Kernwert dieser Strategie liegt darin, Informationsvorteile (sofortige Erkennung eines Delisting-Signals) in Handelsvorteile (automatisierte Ausführung) umzuwandeln. Gleichzeitig ermöglicht die duale Struktur aus Basisposition + Grid, in einem einseitigen Abwärtstrend sowohl Trendgewinne als auch Schwankungsdifferenzen zu ernten.

Die wichtigsten Designelemente des gesamten Systems:

| Modul | Kern-Design | Gelöstes Problem |

|---|---|---|

| deliveryDate-Überwachung | Direktes Lesen von Interface-Feldänderungen | Sekundenschnelle Erkennung des Delisting-Signals |

| Dynamische Kapitalallokation | Neuberechnung des Saldos vor jeder Initialisierung | Ausgewogene Kapitalverteilung über mehrere Kontrakte |

| Basisposition per Market-Order öffnen | Sofortige Ausführung nach Ankündigung | Kein Verpassen des ersten steilen Abverkaufs |

| Gitter alle ausstehend platzieren | Alle Gitter über dem aktuellen Preis ausstehend setzen | Kein Verpassen von unerwarteten Rebounds |

| Feste Intervallbreite | Breite bleibt bei Verschiebung konstant | Vermeidung von Gleitkomma-Drift |

| Positionsschutz | Neuausstehende Short-Orders nach Verschiebung | Vermeidung von ungedeckten Positionen |

| 60 Minuten vor Schluss glattstellen | Ausreichendes Zeitfenster für Schließung | Umgang mit geringer Liquidität |

Delisting-Märkte treten nicht jeden Tag auf, aber jedes Auftreten bietet relativ hohe, handelbare Chancen. Durch programmatische Überwachung und Ausführung können solche Gelegenheiten stabil genutzt werden, ohne dass ein ständiger Blick auf den Bildschirm erforderlich ist.

Strategie-Quellcode: Delisting-Kontrakt-Grid-Strategie

- 1