Einleitung: Warum auf TradFi setzen und nicht auf Kryptowährungen?

Jeder, der bereits Grid-Trading mit Kryptowährungen betrieben hat, kennt den Albtraum: Kaum ist das Grid aufgespannt, fällt der Preis ins Bodenlose, die Position ist vollständig gefangen, und man muss Nachschuss leisten oder wird liquidiert. Der Reiz von Kryptowährungen liegt in ihrer unbegrenzten Volatilität – genau das ist aber der größte Feind einer Grid-Strategie. Grids sind von Natur aus für Seitwärtsbewegungen gemacht; trendstarke Märkte lassen sie scheitern.

Gibt es eine Anlageklasse, die genügend intraday-Volatilität bietet, um das Grid häufig auszulösen, aber nicht sofort mit brutalen 30% oder 50% Kursausschlägen aufwartet? Die Antwort lautet: TradFi-Produkte.

TradFi (Traditionelle Finanzprodukte) – darunter Perpetual Contracts auf den S&P 500, Nasdaq, Gold, Rohöl, Devisen usw. – haben eine reale fundamentale Basis. Aktienindizes werden durch Unternehmensgewinne und die US-Notenbankpolitik begrenzt, Rohstoffe durch Angebot und Nachfrage, und Wechselkurse durch das relative Verhältnis zwischen zwei souveränen Volkswirtschaften. Diese Vermögenswerte steigen nicht über Nacht um das Fünffache und brechen nicht wegen eines Tweets um 80% ein. Ihr Preis hat eine „Schwerkraft“: Kurzfristig können sie schwanken, langfristig kehren sie zu den Fundamentaldaten zurück.

Diese Eigenschaft ist nahezu eine ideale Ergänzung zur Grid-Strategie: Intraday-Schwankungen von 1% bis 3% reichen aus, um die Raster wiederholt auszulösen; selbst in extremen Märkten wird das Grid nicht vollständig durchbrochen, was genügend Spielraum für Stop-Loss und Risikomanagement lässt. Genau auf dieser Logik basiert diese Strategie: Sie scannt automatisch alle TradFi-Produkte, identifiziert die aktuell volatilsten, baut auf ihnen ein zyklisches Grid auf und wechselt die Produkte automatisch, wenn sich die Volatilitätsstruktur ändert.

Hintergrund: Krypto-Börsen listen leise neue Produkte

In den letzten beiden Jahren haben führende Krypto-Börsen wie OKX und Bitget leise eine Vielzahl von TradFi-Perpetual-Contract-Produkten gelistet – von Aktienindizes (S&P 500, Nasdaq 100), Einzelaktien (Apple, Nvidia, Tesla), über Rohstoffe (Gold, Rohöl, Erdgas) bis hin zu Devisen (Euro, Yen). Kurz gesagt: Sie können jetzt an Krypto-Börsen direkt US-Aktien, Gold oder Devisen handeln – 7×24 Stunden, mit Hebel.

Für quantitative Trader ist dies von großer Bedeutung. Einerseits behalten diese Produkte die fundamentalen Eigenschaften traditioneller Finanzwerte, sodass die Preise nicht grundlos explodieren oder implodieren. Andererseits werden sie an Krypto-Börsen mit der gleichen Perpetual-Contract-Struktur gehandelt, mit ausreichender Liquidität, transparenten Gebühren und identischen API-Schnittstellen wie normale Kryptowährungen – nahtlos in quantitative Strategien integrierbar.

Mit anderen Worten: Diese Produkte eröffnen einen neuen Arbitrage-Raum: mit der Infrastruktur des Krypto-Handels traditionelle Finanzwerte in Seitwärtsmärkten zu handeln. Diese Strategie ist genau für dieses Szenario maßgeschneidert: Sie filtert automatisch die volatilsten Produkte heraus, betreibt auf ihnen Grids und verdient an den Seitwärtsbewegungen.

I. Auswahl der Produkte: Nur die volatilsten nehmen

60% des Grid-Erfolgs liegen in der Produktauswahl. Mit dem richtigen Produkt wird das Grid dutzende Male pro Tag ausgelöst, und die Gewinne sammeln sich. Mit einem falschen Produkt hängt das Grid eine Woche lang bewegungslos, das Kapital liegt brach und blockiert Margin.

Das einzige Kriterium dieser Strategie ist die durchschnittliche tägliche Schwankungsbreite der letzten N Tage.

Volatilitäts-Score = Σ [ (Hoch_i − Tief_i) / Schluss_i × 100 ] / N

Die Code-Implementierung ist selbsterklärend:

python

def score_symbol(info):

bars = exchange.GetRecords(info["sym"], PERIOD_D1, KLINE_COUNT + 2)

if not bars or len(bars) < 3:

return None

bars = bars[-KLINE_COUNT:]

atr_pcts = [(b["High"] - b["Low"]) / b["Close"] * 100 for b in bars if b["Close"] > 0]

avg_atr = sum(atr_pcts) / len(atr_pcts)

# Die durchschnittliche tägliche Volatilität muss mindestens das 1,5-fache des Grid-Abstands betragen, sonst wird ausgeschlossen

if avg_atr < GRID_RATIO * 100 * 1.5:

return None

return {"sym": info["sym"], "atr": round(avg_atr, 3), "price": bars[-1]["Close"]}

Die Strategie scannt regelmäßig alle TradFi-Produkte, erstellt ein Ranking und wählt die TOP_N mit der höchsten Volatilität aus. Die Mindestschwelle ist entscheidend: Die durchschnittliche tägliche Volatilität muss mindestens das 1,5-fache des Grid-Abstands betragen, da sonst der Preis an einem Tag möglicherweise nicht einmal ein Raster durchläuft. Diese Produkte werden automatisch ausgeschlossen, um zu verhindern, dass Kapital ineffizient gebunden wird.

Auch die Identifikation der Produkte erfordert besondere Behandlung. Auf der FMZ-Plattform unterscheiden sich TradFi-Produkte durch das Feld instCategory von normalen Kryptowährungen:

python

def scan_tradfi():

markets = exchange.GetMarkets()

for sym, mkt in markets.items():

if not sym.endswith("USDT.swap"):

continue

info = mkt.get("Info") or {}

# instCategory != 1 sind TradFi-Produkte

if int(info.get("instCategory", 1)) == 1:

continue

result.append({"sym": sym, "base": base, "cat": cat})

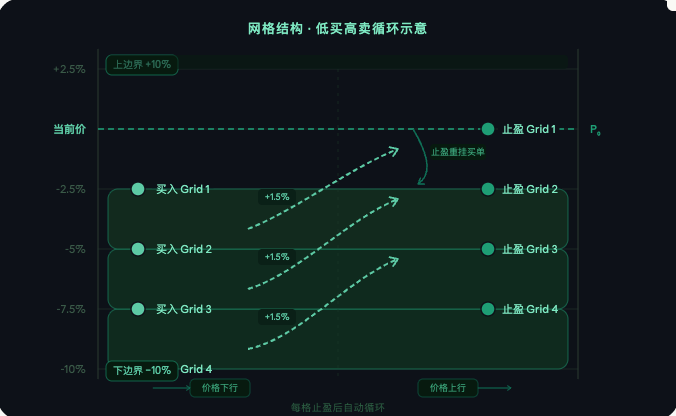

II. Grid-Struktur: Niedrig kaufen, hoch verkaufen, zyklische Arbitrage

Für das ausgewählte Produkt wird um den aktuellen Preis herum ein Bereich nach oben und unten in festen, geometrisch gleichen Abständen unterteilt. Unterhalb des aktuellen Preises wird für jedes Raster eine Kauforder platziert, die auf einen Rückgang des Preises wartet.

Der Kerncode zum Aufbau des Grids:

python

def build_grid(sym, price):

low = price * (1 - LOWER_RANGE)

high = price * (1 + LOWER_RANGE)

# Geometrische Aufteilung

grids, p = [], low

while p <= high * 1.001:

grids.append(round(p, g_states[sym]["pp"]))

p = p * (1 + GRID_RATIO)

for i in range(len(grids) - 1):

buy_p, sell_p = grids[i], grids[i + 1]

if buy_p < price:

oid = buy_open(sym, buy_p, GRID_VALUE) # Unterhalb des aktuellen Preises direkt Kauforder platzieren

g["status"] = "pending_buy" if oid else "skip"

else:

g["status"] = "above" # Oberhalb des aktuellen Preises vorerst keine Order, warten auf Rückgang

Die Grid-Synchronisation ist die Kernschleife der Strategie, die den Status jeder Raster-Order prüft und entsprechend reagiert:

python

def sync(sym):

for g in grids:

if g["status"] == "pending_buy":

s, deal, avgp = check_order(g["buy_oid"])

if s == "filled":

# Kauforder ausgeführt → sofort Take-Profit-Order platzieren

oid = sell_close(sym, g["sp"], ct)

g["status"] = "pending_sell"

elif g["status"] == "pending_sell":

s, deal, avgp = check_order(g["sell_oid"])

if s == "filled":

# Take-Profit ausgeführt → Gewinn berechnen, erneut Kauforder platzieren, Zyklus

profit = g["ct"] * cv * (avgp - g["fp"])

g_total_profit += profit

oid = buy_open(sym, g["bp"], GRID_VALUE)

g["status"] = "pending_buy"

Die Logik ist klar: Fällt der Preis durch ein Raster, wird gekauft; steigt er über das nächste Raster, wird der Take-Profit ausgelöst. Nach dem Take-Profit wird die Kauforder an derselben Stelle neu platziert – ein endloser Kreislauf. Für den Fall, dass Orders storniert werden oder der Take-Profit fehlschlägt, gibt es automatische Erkennungs- und Nachholmöglichkeiten, sodass die Strategie nicht durch sporadische Order-Anomalien unterbrochen wird.

III. Intelligenter Produktwechsel: Das Kapital immer im volatilsten Produkt halten

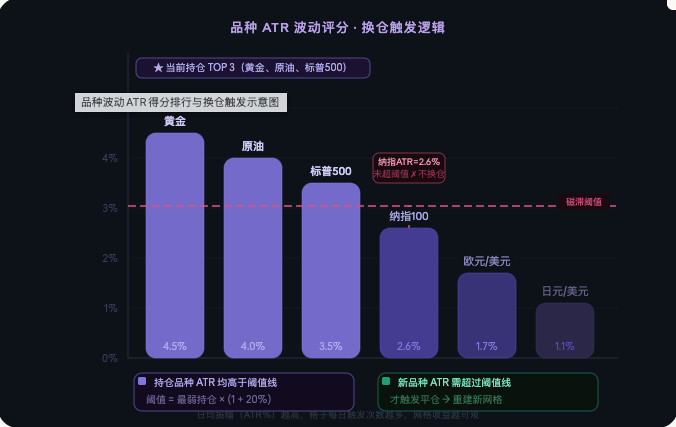

Die Volatilitätsdynamik von TradFi-Produkten ändert sich mit makroökonomischen Ereignissen, Gewinnsaisons oder politischen Änderungen. Mal ist Gold am aktivsten, später können es Rohöl oder S&P-Futures sein. Wer auf ein einziges Produkt setzt, wird früher oder später in eine Phase geringer Volatilität geraten, in der das Grid sich eine Woche lang nicht bewegt.

Diese Strategie bewertet alle TradFi-Produkte in festen Abständen (standardmäßig alle 48 Stunden) neu und entscheidet, ob das aktuelle Produkt ersetzt werden soll. Um unnötige Wechselgebühren durch minimale Unterschiede zu vermeiden, wird eine Hysterese eingeführt:

python

def needs_rebalance(new_selected):

cur_scores = {s["sym"]: s["atr"] for s in g_score_log if s["sym"] in g_active}

for s in new_selected:

if s["sym"] in g_active:

continue

weakest_atr = min(cur_scores.values())

threshold = weakest_atr * (1 + HYSTERESIS) # muss 20% höher sein, um einen Wechsel auszulösen

if s["atr"] >= threshold:

Log(f"{s['base']} ATR={s['atr']:.2f}% > Schwellwert={threshold:.2f}%, Wechsel ausgelöst")

else:

Log(f"{s['base']} ATR={s['atr']:.2f}% < Schwellwert={threshold:.2f}%, Hysterese eingehalten")

Nur wenn die durchschnittliche tägliche Volatilität des neuen Kandidaten mehr als 20 % über der des aktuellen schwächsten gehaltenen Instruments liegt, wird ein Depotwechsel tatsächlich ausgelöst. Der Ablauf des Depotwechsels: Zuerst werden alle offenen Orders des alten Instruments storniert, alle Positionen glattgestellt, und dann wird das gesamte Grid auf dem neuen Instrument neu aufgebaut. Der gesamte Prozess läuft automatisch ab.

4. Wichtige Parameter

TOP_Nsteuert die Anzahl der gleichzeitig gehaltenen Instrumente. Standardwert 3, d.h. das Kapital wird gleichzeitig auf die 3 volatilsten Instrumente verteilt.GRID_RATIOist das Gitterabstandsverhältnis, standardmäßig 1,5 %, das den Take-Profit-Abstand pro Gitter darstellt.GRID_VALUEist der feste USDT-Betrag pro Gitter, standardmäßig 50 und wird nicht an den Kurs angepasst.LOWER_RANGEbestimmt den Preisbereich, den das Grid abdeckt, standardmäßig ±10 % um den aktuellen Kurs.REBALANCE_HOURSist der Bewertungszyklus für den Depotwechsel, standardmäßig 48 Stunden.HYSTERESISist der Hystereseschwellwert, standardmäßig 20 %, um häufige Depotwechsel zu verhindern.LEVERAGEist der Hebel, empfohlen nicht mehr als 3-fach.STOP_LOSS_RATIOist die globale Stop-Loss-Schwelle – wenn der Verlust des Kontos diesen Anteil übersteigt, werden automatisch alle Positionen glattgestellt und gestoppt, standardmäßig 30 %.KLINE_COUNTist die Anzahl der Tageskerzen für die Bewertung, standardmäßig die letzten 20.EXCLUDE_SYMBOLSist eine schwarze Liste für Instrumente, die die Strategie nicht berühren soll. Mehrere Codes durch Komma trennen.

5. Risikomanagement

Der globale Stop-Loss ist die letzte Verteidigungslinie der Strategie. Wenn der Verlust des Kontos den eingestellten Anteil des Anfangswerts übersteigt, werden automatisch alle Orders storniert, Positionen glattgestellt und alle weiteren Aktionen gestoppt:

python

def check_stop():

acc = exchange.GetAccount()

loss = (g_init_equity - acc.Equity) / g_init_equity

if loss >= STOP_LOSS_RATIO:

Log(f"Stop-Loss ausgelöst! Verlust={loss*100:.1f}% → alle Positionen schließen und stoppen")

for sym in list(g_active):

close_all(sym)

g_state = "STOP"

Die Aufnahmefilter in der Auswahlphase eliminieren Instrumente mit unzureichender Volatilität und stellen sicher, dass jedes in die Strategie aufgenommene Instrument genügend tägliche Schwankungsbreite hat, um das Grid anzutreiben. Der Mechanismus der schwarzen Liste erlaubt es, Instrumente mit geringer Liquidität, hohem Spread oder instabilem Verhalten manuell auszuschließen. Alle Orderpreise und -mengen werden exakt an die Genauigkeitsanforderungen der Börse angepasst, um Ablehnungen aufgrund von Ungenauigkeiten von vornherein zu vermeiden. Das Kapital jedes Instruments wird gleichmäßig verteilt, sodass ein Verlust bei einem Instrument die gesamte Positionsstruktur nicht beeinträchtigt.

6. Geeignete Marktbedingungen und Hinweise

Diese Strategie funktioniert am besten in Seitwärtsmärkten. Wenn das Zielinstrument innerhalb einer Spanne hin und her schwankt, werden die Gitter häufig ausgelöst, die Erträge steigen linear mit der Zeit, und die Strategie erfordert kaum manuelle Eingriffe.

Zu beachten ist: Wenn der Kurs kontinuierlich in eine Richtung fällt und die untere Grenze des Grids durchbricht, werden alle Kaufaufträge gefangen. Es muss dann auf eine Kursumkehr oder das Auslösen des globalen Stop-Loss gewartet werden. Einige TradFi-Instrumente haben außerhalb der Handelszeiten (z. B. während der Schließzeiten von US-Aktien) stark reduzierte Liquidität, sodass Orders möglicherweise längere Zeit nicht ausgeführt werden – das ist normal. Die Einstellung des Gitterabstands GRID_RATIO sollte sich an der durchschnittlichen täglichen Volatilität des Zielinstruments orientieren; empfohlen wird 1/3 bis 1/2 der durchschnittlichen täglichen Schwankungsbreite. Ein zu großer Abstand führt zu selteneren Auslösungen, ein zu kleiner Abstand führt dazu, dass Gebühren die Gewinne auffressen. Der Hebel sollte auf maximal das 3-Fache begrenzt bleiben; ein zu hoher Hebel beschleunigt Verluste in extremen Märkten und kann vor dem Erreichen der Stop-Loss-Schwelle unkontrollierbar werden.

Schlussbemerkung

Der Kern dieser Strategie lässt sich in einem Satz zusammenfassen: Das Kapital wird stets auf die volatilsten TradFi-Instrumente gelegt, und das Grid arbeitet als Freund der Zeit. Die vier Module – Instrumentenauswahl, Grid-Aufbau, Depotwechsel und Risikomanagement – greifen nahtlos ineinander und laufen vollständig automatisch ab. Die fundamentalen Eigenschaften von TradFi-Instrumenten bieten die Grundversicherung, dass die Kurse nicht unbegrenzt abweichen können, während die programmatische Volatilitätsfilterung sicherstellt, dass das Kapital stets auf die effizientesten Instrumente verteilt ist. Bei angemessener Parametereinstellung kann die Strategie in den meisten Marktumgebungen stabile Grid-Erträge erzielen und gleichzeitig das Abwärtsrisiko durch Stop-Loss und Hysterese in akzeptablen Grenzen halten.

Dieser Artikel ist eine Erläuterung einer originären Strategie der FMZ Quant-Plattform und dient nur zu Lern- und Austauschzwecken. Er stellt keine Anlageberatung dar.

- 1