5.3 Wie man den Strategie-Backtest-Leistungsbericht liest

Schriftsteller:Gutes, Erstellt: 2019-06-25 13:42:21, Aktualisiert: 2023-11-08 20:29:48

Die heutigen Marktanalyseplattformen ermöglichen es Händlern, ein Handelssystem schnell zu überprüfen. Ob man sich hypothetische Ergebnisse oder tatsächliche Handelsdaten ansieht, es gibt Hunderte von Leistungsmetriken, die angewendet werden können. Diese Leistungsmetriken werden typischerweise in einem Strategie-Leistungsbericht angezeigt, einer Zusammenstellung von Daten, die auf verschiedenen mathematischen Aspekten der Leistung eines Systems basieren.

Ein Strategie-Leistungsbericht ist eine objektive Bewertung der Leistung eines Handelssystems. Händler können Strategie-Leistungsberichte erstellen, um ihre tatsächlichen Handelsergebnisse zu analysieren. Eine Reihe von Handelsregeln kann auch auf historische Daten angewendet werden, um festzustellen, wie das System während des angegebenen Zeitraums durchgeführt hätte.

Elemente eines Strategieergebnisberichts

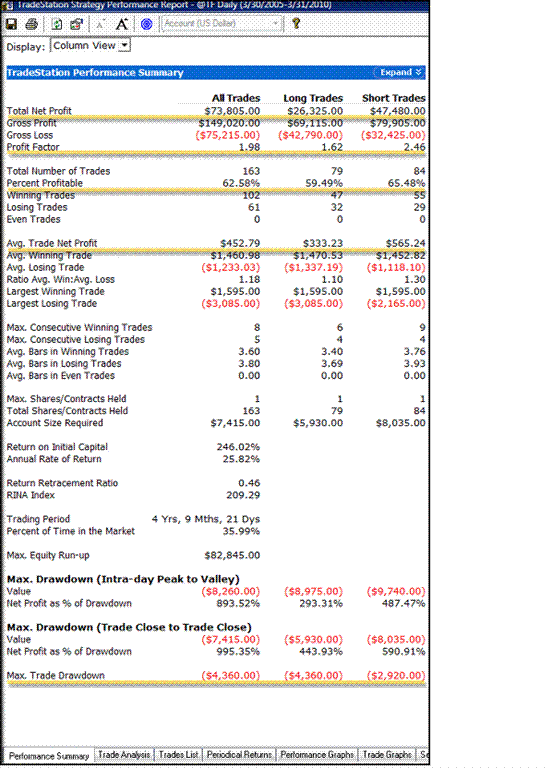

Die

Abbildung 1 - Auf der

Neben der in Abbildung 1 gezeigten Leistungssumme können Strategie-Leistungsberichte auch Handelslisten, periodische Renditen und Leistungsdiagramme enthalten. Die Handelsliste enthält eine Beschreibung jedes getätigten Handels, einschließlich Informationen wie Handelsart (lang oder kurz), Datum und Uhrzeit, Preis, Nettogewinn, kumulativer Gewinn und Prozentsatzgewinn. Die Handelsliste ermöglicht es den Händlern, genau zu sehen, was während jedes Handels passiert ist.

Die Sicht der periodischen Renditen für ein System ermöglicht es den Händlern, die Leistung in tägliche, wöchentliche, monatliche oder jährliche Segmente aufzuteilen. Dieser Abschnitt ist hilfreich, um Gewinne oder Verluste für einen bestimmten Zeitraum zu bestimmen. Händler können schnell beurteilen, wie ein System täglich, wöchentlich, monatlich oder jährlich funktioniert.

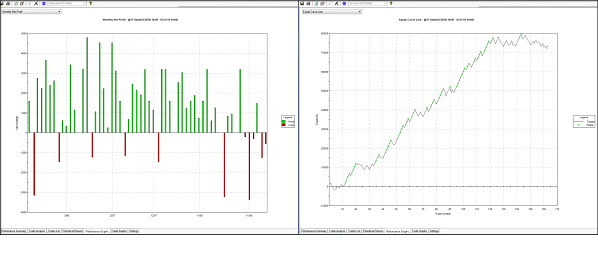

Eine der schnellsten Methoden zur Analyse der Strategieleistung ist das Performance-Graph. Dies zeigt die Handelsdaten auf verschiedene Arten, von einem Balkendiagramm, der einen monatlichen Nettogewinn bis zu einer Aktienkurve zeigt. Auf beide Weise bietet das Performance-Graph eine visuelle Darstellung aller Trades im Zeitraum, so dass Händler schnell feststellen können, ob ein System den Standards entspricht oder nicht. Abbildung 2 zeigt zwei Performance-Graphen: eine als Balkendiagramm des monatlichen Nettogewinns; die andere als Aktienkurve.

Abbildung 2 - Jede Leistungsgrafik stellt dieselben Handelsdaten in verschiedenen Formaten dar.

Die wichtigsten Kennzahlen eines Strategie-Leistungsberichts

Ein Strategie-Performance-Bericht kann eine enorme Menge an Informationen über die Performance eines Handelssystems enthalten.

- Gesamter Nettogewinn

- Gewinnfaktor

- Prozentsatz Gewinn

- Durchschnittlicher Handelsgewinn

- Höchstmenge der Auslastung

Diese fünf Kennzahlen bieten einen guten Ausgangspunkt, um ein potenzielles Handelssystem zu testen oder ein Live-Handelssystem zu bewerten.

Gesamter Nettogewinn

Der Gesamter Gewinn ist die Bilanz eines Handelssystems über einen bestimmten Zeitraum. Diese Metrik wird berechnet, indem der Bruttoverlust aller verlorenen Trades (einschließlich Provisionen) vom Bruttogewinn aller gewinnenden Trades abgezogen wird.

In Abbildung 1 wird der Gesamtergebnis folgendermaßen berechnet:

Während viele Händler den Gesamtnettogewinn als primäres Mittel zur Messung der Handelsleistung verwenden, kann die Metrik allein täuschend sein. Allein diese Metrik kann nicht bestimmen, ob ein Handelssystem effizient funktioniert, noch kann sie die Ergebnisse eines Handelssystems basierend auf der Höhe des Risikos normalisieren, das aufrechterhalten wird.

Gewinnfaktor

Der Gewinnfaktor wird definiert als der Bruttogewinn geteilt durch den Bruttoverlust (einschließlich Provisionen) für den gesamten Handelszeitraum. Diese Leistungsmetrik bezieht die Höhe des Gewinns pro Risikoeinheit mit Werten größer als eins, die ein profitables System anzeigen. Als Beispiel zeigt der in Abbildung 1 gezeigte Strategie-Leistungsbericht, dass das getestete Handelssystem einen Gewinnfaktor von 1,98 hat. Dies wird berechnet, indem der Bruttogewinn durch den Bruttoverlust geteilt wird:

$149,020 ÷ $75,215 = 1.98

Dies ist ein vernünftiger Gewinnfaktor und bedeutet, dass dieses spezielle System einen Gewinn erzeugt. Wir alle wissen, dass nicht jeder Handel ein Gewinner sein wird und dass wir Verluste ertragen müssen. Die Gewinnfaktormetrik hilft Händlern zu analysieren, inwieweit Gewinne größer sind als Verluste.

$149,020 ÷ $159,000 = 0.94

Die obige Gleichung zeigt den gleichen Bruttogewinn wie die erste Gleichung, ersetzt aber den Bruttoverlust durch einen hypothetischen Wert. In diesem Fall ist der Bruttoverlust größer als der Bruttoverlust, was zu einem Gewinnfaktor führt, der kleiner als eins ist. Dies wäre ein Verlustsystem.

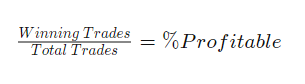

Prozentsatz Gewinn

Die Prozentsatzgewinnmetrik wird auch als Gewinnwahrscheinlichkeit bezeichnet. Diese Metrik wird berechnet, indem die Anzahl der gewinnenden Trades durch die Gesamtzahl der Trades für einen bestimmten Zeitraum geteilt wird.

In dem in Abbildung 1 gezeigten Beispiel wäre der Prozentsatz der Gewinnspanne:

102 (gewinnende Trades) ÷ 163 (Gesamtzahl der Trades) = 62,58% (prozentual profitabel)

Der ideale Wert für die Prozentsatzgewinnmetrik variiert je nach Stil des Traders. Händler, die normalerweise für größere Bewegungen mit größeren Gewinnen entscheiden, benötigen nur einen niedrigen Prozentsatzgewinnwert, um ein gewinnendes System zu erhalten, da die Trades, die gewinnen, gewinnbringend sind, in der Regel ziemlich groß sind. Dies geschieht normalerweise mit der Strategie, die als Trendhandel bekannt ist. Diejenigen, die diesem Ansatz folgen, finden oft, dass nur 40% der Trades Geld verdienen können und trotzdem ein sehr profitables System produzieren, weil die Trades, die gewinnen, dem Trend folgen und normalerweise große Gewinne erzielen. Die Trades, die nicht gewinnen, werden normalerweise für einen kleinen Verlust geschlossen.

Intraday-Trader und insbesondere Scalper, die einen kleinen Betrag auf einem Handel gewinnen möchten, während sie einen ähnlichen Betrag riskieren, benötigen eine höhere Prozentsatzgewinnmetrik, um ein Gewinnsystem zu schaffen. Dies liegt daran, dass die gewinnenden Trades in der Regel dem Wert der verlierenden Trades nahe sind; um "voranzukommen" muss es einen deutlich höheren Prozentsatz gewinnen. Mit anderen Worten, mehr Trades müssen Gewinner sein, da jeder Gewinn relativ klein ist.

Durchschnittlicher Handelsgewinn

Der durchschnittliche Handelsnettogewinn ist die Erwartung des Systems: Er stellt den durchschnittlichen Geldbetrag dar, der pro Handel gewonnen oder verloren wurde. Der durchschnittliche Handelsnettogewinn wird berechnet, indem der gesamte Nettogewinn durch die Gesamtzahl der Trades geteilt wird. Als Gleichung:

In unserem Beispiel aus Abbildung 1 wäre der durchschnittliche Nettogewinn aus dem Handel:

$73.805 (Gesamtnetzgewinn) ÷ 166 (Gesamtzahl der Transaktionen) = $452.79 (durchschnittlicher Nettogewinn)

Mit anderen Worten, im Laufe der Zeit könnten wir erwarten, dass jeder Handel, der durch dieses System generiert wird, durchschnittlich 452,79 USD beträgt.

Diese Zahl kann durch einen Ausreißer verzerrt werden, einen einzelnen Handel, der einen Gewinn (oder Verlust) viele Male größer als ein typischer Handel erzeugt. Ein Ausreißer kann unrealistische Ergebnisse erzeugen, indem er den durchschnittlichen Handelsnetzwinn überinfliert. Ein Ausreißer kann ein System deutlich profitabler (oder weniger) erscheinen lassen, als es statistisch ist. Der Ausreißer kann entfernt werden, um eine genauere Bewertung zu ermöglichen. Wenn der Erfolg des Handelssystems im Backtesting von einem Ausreißer abhängt, muss das System weiter verfeinert werden.

Höchstmenge der Auslastung

Die Maximum Drawdown Metrik bezieht sich auf das

Diese Metrik ist wichtig, weil sie für Händler ein Realitätscheck ist. Fast jeder Händler könnte eine Million Dollar verdienen, wenn er 10 Millionen riskieren könnte. Die maximale Abzugsmessung muss mit der Risikotoleranz des Händlers und der Größe des Handelskontos in Einklang stehen.

Die Schlussfolgerung

Strategie-Performance-Berichte, unabhängig davon, ob sie auf historische oder Live-Handelsergebnisse angewendet werden, können ein leistungsstarkes Werkzeug sein, um Händler bei der Bewertung ihrer Handelssysteme zu unterstützen.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt