5.5 Optimierung der Handelsstrategie

Schriftsteller:Gutes, Erstellt: 2019-06-25 13:45:12, aktualisiert: 2023-11-08 20:38:06

Zusammenfassung

Die Essenz der Handelsstrategie besteht darin, die Marktprinzipien und -regeln zusammenzufassen. Je tiefer Ihr Verständnis des Marktes ist, desto höher die Fähigkeit, Ideen mit Code auszudrücken, desto näher ist Ihre Strategie dem Markt. Dieser Abschnitt wird weiterhin erklären, wie Sie Ihre Handelsstrategie optimieren und die letzten Vorbereitungen für Ihren realen Markthandel treffen.

Optimierung von Ein- und Ausfahrten

Die meisten Trend-Tracking-Strategien verwenden Breakouts oder technische Indikatoren, um den Markt zu erfassen. Normalerweise ist der Ein- und Ausstieg dieser Signale weniger zeiteffizient. Wenn die Strategie das Schlusskursmodell verwendet, wird der Einstiegspunkt auf dem nächsten K-Linie-Öffnungspreis liegen. Sie wird die beste Eintrittszeit zum Durchbrechen der aktuellen K-Linie verpassen, sie wird auch viel Gewinn verpassen.

So ist der effektive Weg, einen vorteilhafteren Echtzeitpreis in der Strategie-Implementierung zu verwenden, und wenn das Signal erscheint, sofort die Bestellung zu platzieren. Auf diese Weise, wenn das Signal etabliert ist, können Sie die Position sofort öffnen und Sie werden den Gewinn nicht verpassen. Aber nicht alle Echtzeitpreise sind besser als der Schlusskurs, es sollte durch die Handelsstrategie bestimmt werden. Einige Handelslogik ist einfach, der Unterschied zwischen Echtzeitpreis und Schlusskurs-Effekt ist klein. Aber wenn das Schlusskursmodell nicht detailliertere Handelslogik verarbeiten kann, müssen Sie Echtzeitpreise verwenden.

Optimierung der Parameter

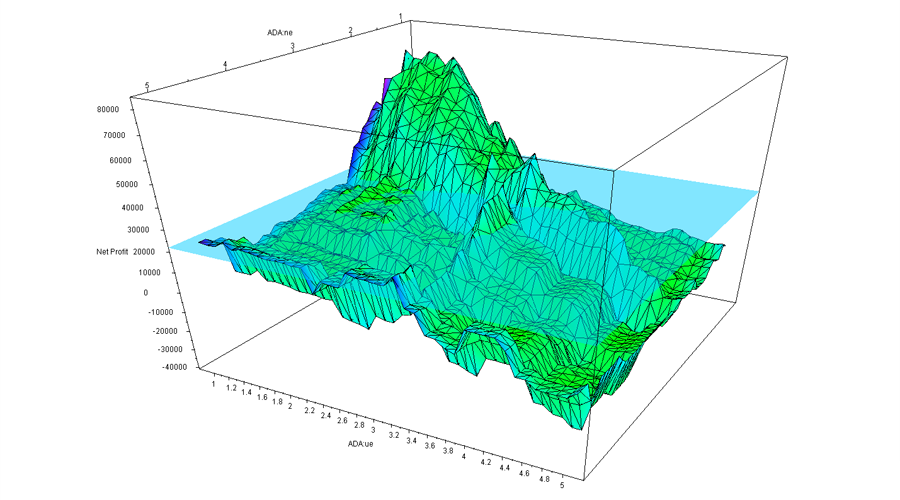

Die Strategie selbst ist eine multidimensionale Instanz. Jeder Parameter ist eine Dimension dieser Instanz. Alle Parameterkombinationen konstruieren die Form dieser Instanz. Wenn die Form der Instanz stark mit der Form des Marktes übereinstimmt, wird der maximale Gewinn erzielt. Schließlich bildet die endgültige Rendite für den Auswahlbereich aller Parameter eine komplexe multidimensionale Oberfläche. Wenn die Strategie nur zwei Parameter hat, bilden sie eine intuitive dreidimensionale Oberfläche mit der endgültigen Rendite.

Wie in der obigen Abbildung gezeigt, handelt es sich um einen zweiparametrischen Strategie-Leistungsdiagramm. Da die Parameter unterschiedlich sind, ändern sich auch die Endergebnisse stark, und die Oberfläche ist stark verzerrt und bildet verschiedene Spitzen und Täler. Normalerweise ist das erste Ergebnis des Optimierungsergebnisses der höchste Punkt aller Oberflächen. Aus Sicht der Parameterempfindlichkeit und Objektivität ist dieses Ergebnis jedoch manchmal möglicherweise nicht optimal. Weil sich der Markt ständig ändert.

Daher ist das wichtige Prinzip der Parameteroptimierung, das

Parameterplateau

Wie in der obigen Abbildung gezeigt, sollte die gute Strategie-Parameterverteilung wie das

Parameterinsel

Wie in der obigen Abbildung gezeigt wird, ist die Rentabilität der Strategie, wenn die Backtestleistung eine Parameterinsel darstellt, wenn der Parameter einen kleinen Versatz aufweist, wesentlich geringer.

Wenn daher die Leistung der nahegelegenen Parameter viel schlechter ist als die Leistung der optimalen Parameter, dann kann dieser optimale Parameter ein Ergebnis von Überanpassung sein, die mathematisch als eine Singular-Punkt-Lösung und nicht als die zu suchende maximale Wertlösung betrachtet werden kann. Aus mathematischer Sicht ist die Singularität instabil. In einem unsicheren zukünftigen Markt können die optimalen Parameter, sobald sich die Marktmerkmale ändern, zu den schlechtesten Parametern werden.

Filter hinzufügen

Viele Trendstrategien können, wenn der Trend auftritt, den Trend sehr gut erfassen und profitable, reiche Renditen erzielen, aber auf lange Sicht sind die Endergebnisse nicht immer gut, also, was ist das Problem?

Der Grund dafür ist, dass die Strategie ständig wiederholt im oszillierenden Markt gehandelt wird, und die meisten der oszillierenden Geschäfte sind Stop-Losses oder kleine Gewinne.

Die Lösung besteht darin, den Filtermechanismus zu erhöhen. Es gibt viele Arten von Filtern auf dem Markt, darunter Gewinn- und Verlustfilter, Risikowertfilter, Trendtypfilter, technischer Indikatorfilter und so weiter. Zum Beispiel kann das Hinzufügen eines großen Zyklus gleitenden Durchschnittsfilters die Anzahl der Transaktionen reduzieren und die Hälfte der falschen Transaktionen im oszillierenden Markt filtern.

Glatte Fondskurve

Der quantitative Handel verfolgt eine stabile und nachhaltige Gewinnmethode, was die meisten Händler sehen wollen. Niemand will dieses Jahr 50% verdienen, nächstes Jahr 30% verlieren und nächstes Jahr danach wieder 40% verdienen. Wir würden es vorziehen, jedes Jahr ein Wachstum von 20% zu akzeptieren, aber es kann mehr als zehn Jahre dauern. Das ist es, was quantitative Investitionen tun können. Denn quantitative Investitionen sind ein Handelsmodell mit nachhaltiger Leistung.

Um eine reibungslose Finanzierungskurve zu erreichen, benötigen Sie ein Multi-Strategie, Multi-Variety, Multi-Cycle, Multi-Parameter-Build-Portfolio. Aber nicht unbedingt je mehr desto besser, es gibt einen marginalen abnehmenden Effekt. Je mehr die Kombination zu Beginn hinzugefügt wird, desto besser ist die Dispersion, aber wenn die Strategie eine Größenordnung erreicht, beginnt der Effekt der abnehmenden Dispersion zu erscheinen. Der Vorteil der Kombination ist die Dispersion, obwohl die Gesamtrendite nicht die höchste, sondern die robusteste ist.

Aufhören, nach dem Heiligen Gral zu suchen.

Ob wir den quantitativen Handel nutzen können, um den Heiligen Gral zu finden, ist ein Problem, das viele Händler berücksichtigen werden.

Aber gibt es einen heiligen Gral? in der Tat ist es sehr einfach, die Antwort ist nein. es ist nicht schwer zu verstehen. wenn der Markt wirklich ein Muster hat, nach all diesen Jahren, schließlich werden die Menschen die Regeln finden, ob es mathematische Analyse, Informationsmonopol oder andere analytische Methoden, am Ende werden sie das meiste Geld auf dem Markt verdienen, und auf lange Sicht werden diese Leute den Handelsmarkt monopolisieren, bis der Markt nicht richtig funktioniert.

Zusammenfassend

Wenn die Handelszeit lang genug ist, kann jeder während des Handelsprozesses mit einer Vielzahl von Markttrends konfrontiert werden, und diese Trends werden sich wahrscheinlich nicht vollständig wiederholen.

Gleichzeitig müssen wir uns auch bewusst sein, dass Gewinn und Verlust homolog sind. Verlust ist Teil des gesamten Handelsfortschritts. Selbst die beste Handelsstrategie kann eine Reihe von Rückgriffszeiten durchlaufen. Wenn jede Transaktion einen Verlust hat, sollten Sie Ihre Handelsregeln und Strategien nicht die ganze Zeit in Frage stellen. Zumindest ändern Sie Ihren Strategie-Logikrahmen nicht leicht, es sei denn, Ihr logischer Rahmen ist zunächst falsch.

Nachschulübungen

-

Erstellen Sie ein Portfolio basierend auf den Merkmalen Ihrer Strategie und verwenden Sie die FMZ Quant Plattform, um es zu testen

-

Versuchen Sie, Ihre eigene quantitative Handelsstrategie auf der Grundlage des Inhalts dieses Abschnitts zu optimieren.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt