Handelssystem für Krokodillinien Python-Version

Schriftsteller:Gutes, Erstellt: 2020-05-07 14:33:19, Aktualisiert: 2023-11-06 19:40:42

Zusammenfassung

Menschen, die Finanzhandel gemacht haben, werden wahrscheinlich Erfahrung haben. Manchmal sind die Kursschwankungen regelmäßig, aber häufiger zeigt es einen instabilen Zustand des zufälligen Wandels. Es ist diese Instabilität, in der Marktrisiken und -chancen liegen. Instabilität bedeutet auch unvorhersehbar, also ist es auch ein Problem für jeden Händler, wie man in einem unvorhersehbaren Marktumfeld die Rendite stabiler macht. Dieser Artikel wird die Krokodil-Handelsregeln-Strategie vorstellen, in der Hoffnung, alle zu inspirieren.

Was ist eine Krokodillinie?

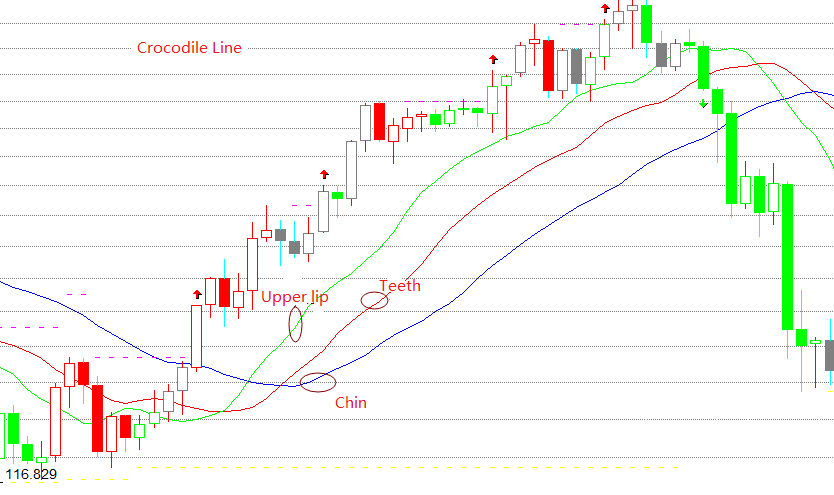

Die Krokodillinie besteht aus drei speziellen gleitenden Durchschnitten, die dem Kinn der blauen Linie, den Zähnen der roten Linie und der oberen Lippe der grünen Linie entsprechen.

Das Prinzip der Krokodillinie

Die Krokodillinie ist eine Reihe technischer Analysemethoden, die auf der Grundlage von Geometrie und nichtlinearer Dynamik zusammengefasst werden. Wenn das Kinn, die Zähne und die obere Lippe des Krokodils geschlossen oder verwickelt sind, bedeutet dies, dass das Krokodil schläft. Zu diesem Zeitpunkt bleiben wir normalerweise außerhalb des Marktes, bis das Fragment erscheint, und nehmen nur am offensichtlichen Trendmarkt teil.

Je länger das Krokodil schläft, desto hungriger wird es sein, wenn es aufwacht, also wird es, sobald es aufwacht, seinen Mund weit öffnen. Wenn die Oberlippe über den Zähnen und die Zähne über dem Kinn sind, zeigt dies, dass der Markt in einen Bullenmarkt eingetreten ist und die Krokodile Rindfleisch essen werden. Wenn die Oberlippe unter den Zähnen und die Zähne unter dem Kinn sind, zeigt dies, dass der Markt in einen Bärenmarkt eingetreten ist und die Krokodile Bärenfleisch essen werden. Bis es voll ist, schließt es dann seinen Mund wieder (halten und Gewinn machen).

Formel für die Berechnung der Krokodillinie

Die Oberlippe = REF ((SMA ((VAR1,5,1),3) Zähne = REF ((SMA ((VAR1,8,1),5) Bei der Angabe des Zinssatzes ist der Zinssatz zu berücksichtigen, der für die Angabe des Zinssatzes verwendet wird.

Krokodil-Strategie-Zusammensetzung

Schritt 1: Erstellen eines Strategierahmens

# Strategy main function

def onTick():

pass

# Program entry

def main ():

while True: # Enter infinite loop mode

onTick() # execute strategy main function

Sleep(1000) # sleep for 1 second

FMZ mit dem Wahlmodus, eine ist die onTick-Funktion, und die andere ist die Hauptfunktion, bei der die onTick-Funktion in einer unendlichen Schleife in der Hauptfunktion ausgeführt wird.

Schritt 2: Python-Bibliothek importieren

import talib

import numpy as np

Die SMA-Funktion wird in unserer Strategie verwendet. SMA ist das arithmetische Mittel. Es gibt bereits fertige SMA-Funktionen in der talib-Bibliothek, also importieren Sie direkt die talib-Python-Bibliothek und rufen Sie sie dann direkt an. Denn wenn Sie diese Funktion anrufen, müssen Sie Numpy-Formatparameter geben, also müssen wir Import verwenden, um diese beiden Python-Bibliotheken zu Beginn der Strategie zu importieren.

Schritt 3: Konvertieren von K-Linien-Arraydaten

# Convert the K-line array into an array of highest price, lowest price, and closing price, for conversion to numpy.array

def get_data(bars):

arr = []

for i in bars:

arr.append(i['Close'])

return arr

Hier haben wir eine get_data-Funktion erstellt, der Zweck dieser Funktion ist es, das gewöhnliche K-Line-Array in Numpy-Formatdaten zu verarbeiten.

Schritt 4: Positionsdaten erhalten

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long position

position = i ['Amount'] # Assigning a positive number of positions

else:

position = -i ['Amount'] # Assigning a negative number of positions

return position

In unseren ersten zehn Lektionen wurden immer virtuelle Positionen verwendet, aber in einer realen Handelsumgebung ist es am besten, die GetPosition-Funktion zu verwenden, um reale Positionsinformationen zu erhalten, einschließlich: Positionsrichtung, Positionsgewinn und -verlust, Anzahl der Positionen usw.

Schritt 5: Die Daten erhalten

exchange.SetContractType('rb000') # Subscribe the futures varieties

bars_arr = exchange.GetRecords() # Get K line array

if len(bars_arr) < 22: # If the number of K lines is less than 22

return

Bevor Sie Daten erwerben, müssen Sie zuerst die Funktion SetContractType verwenden, um relevante Futures-Varianten zu abonnieren. FMZ unterstützt alle chinesischen Rohstoff-Futures-Varianten. Nach dem Abonnieren des Futures-Symbols können Sie die Funktion GetRecords verwenden, um K-Liniendaten zu erhalten, die ein Array zurückgeben.

Schritt 6: Berechnen der Daten

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

Vor der Berechnung des SMA mit der Talib-Bibliothek müssen Sie die Numpy-Bibliothek verwenden, um das gewöhnliche K-Line-Array in Numpy-Daten zu verarbeiten. Dann erhalten Sie das Kinn, die Zähne und die obere Lippe der Krokodillinie separat. Darüber hinaus muss der Preisparameter bei der Bestellung eingegeben werden, so dass wir den Schlusskurs im K-Line-Array verwenden können.

Schritt 7: Bestellung

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short position

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

Bevor Sie eine Bestellung aufgeben, müssen Sie die tatsächliche Position erhalten. Die Funktion get_position, die wir zuvor definiert haben, gibt die tatsächliche Anzahl der Positionen zurück. Wenn die aktuelle Position lang ist, gibt sie eine positive Zahl zurück. Wenn die aktuelle Position kurz ist, gibt sie eine negative Zahl zurück. Wenn es keine Position gibt, gibt sie 0. Schließlich werden die Kauf- und Verkaufsfunktionen verwendet, um Bestellungen nach der obigen Handelslogik zu platzieren, aber davor müssen auch die Handelsrichtung und -art festgelegt werden.

Vollständige Strategie

'' 'backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

exchanges: [{"eid": "Futures_CTP", "currency": "FUTURES"}]

'' '

import talib

import numpy as np

# Convert the K-line array into an array of highest price, lowest price, and closing price, used to convert to numpy.array type data

def get_data (bars):

arr = []

for i in bars:

arr.append (i ['Close'])

return arr

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long

position = i ['Amount'] # Assign a positive number of positions

else:

position = -i ['Amount'] # Assign a negative number of positions

return position

# Strategy main function

def onTick ():

# retrieve data

exchange.SetContractType ('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords () # Get K line array

if len (bars_arr) <22: # If the number of K lines is less than 22

return

# Calculation

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short positions

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

# Program main function

def main ():

while True: # loop

onTick () # execution strategy main function

Sleep (1000) # sleep for 1 second

Klicken Sie direkt auf den folgenden Link, um die komplette Strategie ohne Konfiguration zu kopieren:https://www.fmz.com/strategy/199025

Ende

Die größte Rolle der Krokodil-Handelsregel besteht darin, uns zu helfen, die gleiche Richtung wie der Markt beim Handel zu halten, unabhängig davon, wie sich der aktuelle Marktpreis ändert, und weiterhin zu profitieren, bis der Konsolidierungsmarkt erscheint.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt