Erweitertes Analyse-Tool basierend auf der Alpha101-Grammatikentwicklung

Schriftsteller:Gutes, Erstellt: 2020-06-09 09:34:58, Aktualisiert: 2023-11-01 20:27:17

Zusammenfassung

Die FMZ-Plattform hat ein Trading-Faktor-Analyse-Tool auf Basis von

Was ist Alpha101?

Bevor wir Alpha101 vorstellen, verstehen wir zunächst, was Alpha ist? Alpha bezieht sich auf überschüssige Renditen. Zum Beispiel: Kaufen Sie 1 Million Indexfonds und behalten Sie es die ganze Zeit. Dies ist eine Beta-Strategie, um passive Renditen auf dem Markt zu erzielen. Aber wenn Sie 10 Millionen verwenden, um 10 Aktien zu kaufen, und 10% mehr verdienen, indem Sie einen Indexfonds kaufen, dann sind diese 10% Alpha-Überzins. Unterschätzen Sie diese Alpha-Überzinsung nicht. Tatsächlich können die meisten Händler auf dem Markt, einschließlich Fondsmanager, den Index nicht schlagen, so dass viele Leute ihr Gehirn aufbrechen, um die Rendite von Alpha zu verbessern. Natürlich gibt es einige ausgezeichnete Händler und Fondsunternehmen.

- Handelsstrategie übermäßige Rendite = passive (Beta) Rendite + Handelsrendite (Alpha)

Im Jahr 2015 veröffentlichte der

Was sind die Faktoren in Alpha101

Im Forschungsbericht wird Alpha in drei Kategorien unterteilt: Preisfaktor, Volumenfaktor und Dichotomiefaktor.

-

Preisfaktor: Die Berechnungsformel verwendet nur den Preis, einschließlich: Eröffnungspreis, höchster Preis, niedrigster Preis, Schlusspreis usw. Der Ausgang ist ein spezifischer Wert.

-

Volumen und Preisfaktor: Die Berechnungsformel verwendet Volumen und Preis. Die Konstruktionsidee besteht darin, den Zusammenhang zwischen Preisänderungen und Handelsvolumenänderungen zu bestimmen, und der Ausgang ist ein spezifischer Wert.

-

Dichotomiefaktor: Die Berechnungsformel verwendet Handelsvolumen und -preis. Es ist das gleiche wie der Volumen- und Preisfaktor, außer dass die Ausgabe 0 oder 1 ist.

Preisfaktor

| Name des Faktors | Faktorformel | Anmerkungen zu FMZ |

|---|---|---|

| Alpha Nummer eins | (Rank ((ts*argmax ((signedpower)) (((Rückkehr < 0)? stddev ((Rückkehr, 20)): schließen), 2.), 5)) - 0,5) | Entwicklung |

| Alpha # 4 | (-1 * ts_rank (niedrig), 9)) | Rückwärts |

| Alpha # 5 | (Rang)) (Offener - (Summe)) (Ausgabe, 10) / 10))) * (-1 _ Abs)) (Rang)) (Schließender - Ausgabe))))) | Rückwärts |

| Alpha # 8 | (-1 _ rank ((((sum ((open, 5) _ sum ((returns, 5)) - Verzögerung (((sum ((open, 5) * sum ((returns, 5)), 10)))))) | Rückwärts |

| Alpha #9 | ((0 < ts*min(delta(close, 1), 5))? delta(close, 1) : ((ts_max(delta(close, 1), 5) < 0)? delta(close, 1) : (-1 * delta(close, 1)))) | Umkehr oder Trend |

| Alpha # 18 | (-1 * Rang (((((stddev(abs(((nahe - offen))), 5) + (nahe - offen)) + Korrelation ((nahe, offen, 10)))))) | Rückwärts |

| Alpha # 19 | ((-1 * Zeichen(((nahe - Verzögerung ((nahe, 7)) + Delta ((nahe, 7)))))) _ (1 + Rang((1 + Summe ((zurückkehrt, 250))))))) | Trenddivergenz |

| Alpha # 20 | (((-1 * Rang (((offen - Verzögerung ((hoch, 1)))) _ Rang (((offen - Verzögerung ((nahe, 1)))) * Rang (((offen - Verzögerung ((niedrig, 1)))) | Rückwärts |

| Alpha # 23 | (Summe hoch, 20 / 20)? (-1 * Delta hoch, 2): 0) | Kurzfristige Regression auf den gleitenden 20-Perioden-Durchschnitt |

| Alpha # 24 | ((((delta((sum(close, 100) /100), 100) / delay ((close, 100)) < 0.05) oder ((delta((sum(close, 100) /100), 100) / delay ((close, 100)) == 0.05))? (-1 _ (close - ts_min(close, 100))) : (-1 _ delta ((close, 3))) | Rückwärts |

| Alpha # 29 | (min(Produkt(Rang(Rang(Skala(Log ((Summe))Min(Rang(Rang((-1 * Rang(Delta((nahe - 1), 5))))), 2), 1))))), 1), 5) + tsRank (Verzögerung) (Rückgabe 1 *) | Rückwärts |

| Alpha # 32 | (Skala(((Summe(nahe, 7) / 7) - nahe)) + (20 * Skala(Korrelation(vwap, Verzögerung ((nahe, 5), 230)))) | Rückwärts |

| Alpha #33 | Rank ((((-1 * ((1 - (öffnen / schließen)) ^ 1))) | Rückwärts |

| Alpha # 34 | Rank (((((1 - Rank (((stddev ((zurückkehrt, 2) / stddev ((zurückkehrt, 5)))))) + (1 - Rank ((delta ((nahe, 1))))))) | Rückwärts |

| Alpha # 37 | (Rank ((Korrelation)) ((Verzögerung)) ((Öffnen - Schließen), 1), Schließen, 200)) + Rank (((Öffnen - Schließen)) | Statistiken |

| Alpha # 38 | ((-1 _ rank(ts_rank(nahe, 10))) _ rank((nahe / offen))) | Rückwärts |

| Alpha #41 | (((hohe * niedrige) ^ 0,5) - vwap) | Rückwärts |

| Alpha # 42 | (Rang) / (Rang) / (Rang) + (Rang) | Rückwärts |

| Alpha #46 | ((0.25 < (((verzögerung(nahe, 20) - Verzögerung ((nahe, 10)) / 10) - ((verzögerung ((nahe, 10) - nahe) / 10)))? (-1 _ 1) : ((((verzögerung ((nahe, 20) - Verzögerung ((nahe, 10)) / 10) - ((verzögerung ((nahe, 10) - nahe) / 10)) < 0)? 1 : ((-1 _ 1) * (nahe - Verzögerung ((nahe, 1))))))) | Rückwärts |

| Alpha # 48 | Aufgelöst | Aufgelöst |

| Alpha # 49 | (((((Verzögerung ((Schließen, 20) - Verzögerung ((Schließen, 10)) / 10) - ((Verzögerung ((Schließen, 10) - Schließen) / 10)) < (-1 _ 0.1))? 1 : ((-1 _ 1) * (Schließen - Verzögerung ((Schließen, 1)))) | Rückwärts |

| Alpha # 51 | (((((Verzögerung ((Schließen, 20) - Verzögerung ((Schließen, 10)) / 10) - ((Verzögerung ((Schließen, 10) - Schließen) / 10)) < (-1 _ 0.05))? 1 : ((-1 _ 1) * (Schließen - Verzögerung ((Schließen, 1)))) | Keine |

| Alpha # 53 | (-1 * delta((((nahe - niedrig) - (hoch - nahe)) / (nahe - niedrig)), 9)) | Rückwärts |

| Alpha #54 | (-1 _ ((niedrig - nahe) _ (offene ^ 5))) / ((niedrig - hoch) * (nahe ^ 5))) | Rückwärts |

| Alpha #56 | Aufgelöst | Aufgelöst |

| Alpha # 57 | (0 - (1 * ((close - vwap) / decay*linear(rank(ts_argmax(close, 30)), 2)))) | Rückwärts |

| Alpha # 60 | (0 - (1 * ((2 _ Skala(Rang(((((nahe - niedrig) - (hoch - nahe)) / (hoch - niedrig)) * Volumen)))))) - Skala(Rang(ts*argmax(nahe, 10)))))) | Keine |

| Alpha # 66 | (rank (decay_linear) (delta) (vwap, 3.51013), 7.23052)) + ts_rank (decay_linear) (decay_linear) (((((low * 0.96633) + (low _ (1 - 0.96633))) - vwap) / (open - ((high + low) / 2))), 11.4157), 6.72611)) * -1) | Rückwärts |

| Alpha # 73 | (max ((rank ((decay*linear ((delta ((vwap, 4.72775), 2.91864)), ts_rank ((decay_linear ((((delta ((((open * 0.147155) + (low _ (1 - 0.147155)), 2.03608) / ((open _ 0.147155) + (low _ (1 - 0.147155)))) _ -1), 3.33829), 16.7411)) _ -1) | Rückwärts |

| Alpha # 84 | Signedpower ((ts_rank (((vwap - ts_max ((vwap, 15.3217)), 20.7127), delta ((close, 4.96796)) | Keine |

| Alpha # 101 | (Schließen - Öffnen) / (Hoch - Niedrig) +.001) | Rückwärts |

Volumenpreisfaktor

| Name des Faktors | Faktorformel | Anmerkungen zu FMZ |

|---|---|---|

| Alpha Nummer zwei | (-1 * Korrelation ((Rank ((Delta ((Log ((Volumen), 2)), Rank ((((nahe - offene) / offene)), 6)) | Volumen- und Preisunterschiede |

| Alpha Nummer drei. | (-1 * Korrelation (Rang (Offenheit), Rang (Volumen), 10)) | Volumen- und Preisunterschiede |

| Alpha #6 | (-1 * Korrelation ((offene, Volumen, 10)) | Volumen- und Preisunterschiede |

| Alpha #7 | ((adv20 < Volumen)? ((-1 _ ts_rank ((abs(delta(nahe, 7)), 60)) _ sign ((delta(nahe, 7))) : (-1 * 1)) | Keine |

| Alpha # 11 | (Rank ((ts*max (((vwap - schließen), 3)) + Rank ((ts_min (((vwap - schließen), 3))) * Rank ((delta ((Volumen, 3))) | Umgekehrter Schrumpf |

| Alpha # 12 | (Zeichen (Delta) Volumen, 1)) * (-1 _ Delta) Nähe, 1))) | Volumen- und Preisunterschiede |

| Alpha # 13 | (-1 * Rang (Covarianz) (Rang (Nähe)), Rang (Volumen) 5))) | Volumen- und Preisunterschiede |

| Alpha # 14 | ((-1 _ Rank ((delta ((Rückkehr, 3))) _ Korrelation ((offene, Band, 10)) | Volumen- und Preisunterschiede |

| Alpha # 15 | (-1 * Summe (Rang)) Korrelation (Rang)) Hohe (Rang)) Volumen (Volumen)) 3) | Volumen- und Preisunterschiede |

| Alpha # 16 | (-1 * Rang ((Kovarianz)) Rang ((Hoch), Rang ((Volumen), 5))) | Volumen- und Preisunterschiede |

| Alpha #17 | ((-1 _ Rank(ts_rank(nahe, 10))) _ Rank(delta(delta(nahe, 1), 1))) * Rank(ts*rank (((Volumen / adv20), 5))) | Umgekehrter Schrumpf |

| Alpha #22 | (-1 * (Delta-Korrelation) (Hoch, Volumen, 5), 5) | Volumen- und Preisunterschiede |

| Alpha # 25 | Rank (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) | Keine |

| Alpha #26 | (-1 * ts*max ((Korrelation ((ts_rank ((Volumen, 5), ts_rank ((Hoch, 5), 5), 3)) | Volumen- und Preisunterschiede |

| Alpha # 28 | Skala ((((Korrelation ((adv20, niedrig, 5) + ((hoch + niedrig) / 2)) - nahe)) | Absteigen von Rückwärts |

| Alpha # 30 | (((1.0 - Rang (((((Zeichen (((Schließen - Verzögerung ((Schließen, 1))) + Zeichen (((Verzögerung ((Schließen, 1) - Verzögerung ((Schließen, 2)))) + Zeichen (((Verzögerung ((Schließen, 2) - Verzögerung ((Schließen, 3)))))))))) * Summe ((Volumen, 5)) / Summe ((Volumen, 20)) | Rückwärts |

| Alpha #31 | (Rank (Rank (Rank)) (Rank (Decay) linear (Rank)) (Rank (Rank)) (Rank)) (Rank (Delta)) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (R | Volumen- und Preisdifferenz Umgekehrt |

| Alpha # 35 | (s)Rang (Volumen, 32) * (1 - tsRang (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (R | Keine |

| Alpha # 36 | (((((2.21 * Rank(Korrelation((close - open), delay ((Volumen, 1), 15))) + (0.7 _ rank((open - close)))) + (0.73 _ rank(ts*rank(delay(((-1 * Returns), 6), 5)))))))) + rank (((abscorrelation(vwap, adv20, 6)))))) + (0.6 _ rank (((((sum(close, 200) / 200) - open) _ (close - open)))))) | Entwicklung |

| Alpha #39 | ((-1 _ Rank((Delta(close, 7) _ (1 - Rank(Decay*linear((Volume / adv20), 9)))))))))) * (1 + Rank(Summe(Rückkehr, 250))) | Volumen- und Preisdifferenz Umgekehrt |

| Alpha # 40 | (-1 * Rang (stddev) (hoch, 10)) _ Korrelation (hoch, Volumen, 10) | Volumen- und Preisunterschiede |

| Alpha # 43 | (s)Rang (Volumen / adv20) * tsRang (((-1 * delta ((nahe, 7)), 8)) | Umgekehrte Divergenz |

| Alpha # 44 | (-1 * Korrelation ((Hoch, Rang ((Volumen), 5)) | Volumen- und Preisunterschiede |

| Alpha # 45 | (-1 _ ((Rang(Summe(Verzögerung ((Schließen, 5), 20) / 20)) _ Korrelation ((Schließen, Volumen, 2)) * Rang(Korrelation ((Summe(Schließen, 5), Summe ((Schließen, 20), 2)))) | Volumen- und Preisunterschiede |

| Alpha # 47 | ((((Rank(((1 / Schließen)) _ Volumen) / adv20) _ ((hohe * Rank((hohe - Schließen))) / (Summe(hohe, 5) / 5))) - Rang((vwap - Verzögerung(vwap, 5)))))) | Keine |

| Alpha # 50 | (-1 * ts*max ((Rank ((Korrelation)) (Rank ((Volumen), Rank ((Value), 5)), 5)) | Volumen- und Preisunterschiede |

| Alpha # 52 | (((-1 * tsMin ((niedrig, 5)) + Verzögerung ((ts_min(niedrig, 5)) * Rang ((((sum(zurückkehrt, 240) - Sum ((zurückkehrt, 20)) / 220))) * tsRang ((Volumen, 5)) | Volumen- und Preisunterschiede |

| Alpha # 55 | (-1 * Korrelation (Rang) (Nähe) - ts_min (Niedrig, 12)) / (ts_max (Hoch, 12) - ts_min (Niedrig, 12)))), Rang (Volumen), 6)) | Volumen- und Preisunterschiede |

| Alpha #58 | Aufgelöst | Aufgelöst |

| Alpha # 59 | Aufgelöst | Aufgelöst |

| Alpha # 63 | Aufgelöst | Aufgelöst |

| Alpha # 67 | Aufgelöst | Aufgelöst |

| Alpha # 69 | Aufgelöst | Aufgelöst |

| Alpha # 70 | Aufgelöst | Aufgelöst |

| Alpha # 71 | max(ts_rank(decay_linear(Korrelation(ts_rank(nahe, 3.43976), ts_rank ((adv180, 12.0647), 18.0175), 4.20501), 15.6948), ts_rank ((decay_linear((rank(niedrig + offen) - (vwap + vwap))) ^2), 16.4662), 4.4388) | Keine |

| Alpha # 72 | (Rank ((decay_linear(Korrelation (((Hoch + Niedrig) / 2), adv40, 8.93345), 10.1519)) / Rank ((decay_linear(Korrelation ((ts_rank ((vwap, 3.72469), ts_rank ((Band, 18.5188), 6.86671), 2.95011))) | Keine |

| Alpha # 76 | Aufgelöst | Aufgelöst |

| Alpha # 77 | Min ((Rank ((Decay_linear (((((hohe + niedrige) / 2) + hohe) - (vwap + hohe)), 20.0451)), Rank ((decay_linear(Korrelation ((((hohe + niedrige) / 2), adv40, 3.1614), 5.64125))) | Keine |

| Alpha # 78 | (Rank ((Korrelation)) Summe ((Low * 0,352233)), 19,7428), Summe ((Adv40, 19,7428), 6,83313)) | Keine |

| Alpha # 80 | Aufgelöst | Aufgelöst |

| Alpha # 82 | Aufgelöst | Aufgelöst |

| Alpha # 83 | (Rank (Verzögerung) / (Summe (Schließung 5) / 5)), 2)) * Rank (Rank (Volumen)) / (Hoch) / (Schließung 5) / 5)) | Keine |

| Alpha # 85 | (Rank ((Korrelation)) (Hoch _ 0,876703) + (nahe _ (1 - 0,876703)), adv30, 9.61331)) ^Rank ((Rank ((T_Rank)) (Hoch + Niedrig) / 2), 3.70596), ts_Rank ((Band, 10.1595), 7.11408))) | Keine |

| Alpha # 87 | Aufgelöst | Aufgelöst |

| Alpha # 88 | Min (Rank (Decay) linear (Rank (Open) + Rank (Low)) - (Rank (High) + Rank (Close))), 8.06882)), ts_rank (Decay) linear (Correlation (Tts_rank (Close), 8.44728), ts_rank (Adv60, 20.6966), 8.01266), 6.65053), 2.61957) | Keine |

| Alpha # 89 | Aufgelöst | Aufgelöst |

| Alpha # 90 | Aufgelöst | Aufgelöst |

| Alpha # 91 | Aufgelöst | Aufgelöst |

| Alpha # 92 | Min ((ts_rank(decay_linear(((((high + low) / 2) + close) < (low + open)), 14.7221), 18.8683), ts_rank(decay_linear(correlation(rank(low), rank ((adv30), 7.58555), 6.94024), 6.80584)) | Keine |

| Alpha #93 | Aufgelöst | Aufgelöst |

| Alpha # 94 | (Rank (Rank) - ts_min (Rank, 11.5783)) ^ts_rank (Correlation (Rank, 19.6462), ts_rank (Adv60, 4.02992), 18.0926), 2.70756)) * -1) | Keine |

| Alpha # 96 | (max(ts_rank(decay_linear(correlation(rank(vwap), rank ((volume), 3.83878), 4.16783), 8.38151), ts_rank ((decay_linear(ts_argmax(correlation(ts_rank(close, 7.45404), ts_rank ((adv60, 4.13242), 3.65459), 12.6556), 14.0365), 13.4143)) * -1) | Keine |

| Alpha # 97 | Aufgelöst | Aufgelöst |

| Alpha # 98 | (Rang ((decay_linear(Korrelation ((vwap, Sum ((adv5, 26.4719), 4.58418), 7.18088)) - Rang ((decay_linear(ts_rank(ts_argmin(Korrelation ((rank(open), Rank ((adv15), 20.8187), 8.62571), 6.95668), 8.07206))) | Keine |

| Alpha#100 | Aufgelöst | Aufgelöst |

Dichotomiefaktor

| Name des Faktors | Faktorformel | Anmerkungen zu FMZ |

|---|---|---|

| Alpha #22 | (-1 _ (Delta-Korrelation, hohe, Volumen, 5), 5) | Rückwärts |

| Alpha # 27 | ((0,5 < Rang (((Summe ((Korrelation ((Rang ((Volumen), Rang ((Wap), 6), 2) / 2,0)))? (-1 * 1) : 1) | Volumen- und Preisunterschiede |

| Alpha #61 | (Rank (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) (Rank) | Volumen- und Preisunterschiede |

| Alpha # 62 | ((Rang ((Korrelation ((vwap, Sum ((adv20, 22.4101), 9.91009)) < Rang (((Rang ((Offener) + Rang ((Offener)) < (Rang (((Hoch)) + Niedrig) / 2)) + Rang ((Hoch))))) * -1) | Keine |

| Alpha # 64 | (Rank ((Korrelation)) Summe ((Offene * 0.178404) + (niedrig _ (1 - 0.178404))), 12.7054), Summe ((Adv120, 12.7054), 16.6208)) < Rank ((Delta)) / 2) _ 0.178404) + (VWP _ (1 - 0.178404)), 3.69741))) * -1) | Keine |

| Alpha # 65 | (Rank ((Korrelation)) (Open _ 0.00817205) + (vwap _ (1 - 0.00817205)), Summe ((adv60, 8.6911), 6.40374)) < Rank ((Open - ts*min ((Open, 13.635))) * -1) | Keine |

| Alpha #68 | (ts_rank ((korrelation ((rank ((high), rank ((adv15), 8.91644), 13.9333) < rank ((delta (((((nahe * 0.518371) + (niedrig _ (1 - 0.518371)), 1.06157))) * -1) | Keine |

| Alpha # 74 | (Rank (Korrelation) (Schließung, Summe (Adv30, 37.4843), 15.1365)) (Rank (Korrelation) (Rank) (Hoch _ 0.0261661) + (Warp _ (1 - 0.0261661)), Rank (Volumen), 11.4791))) * -1) | Keine |

| Alpha # 75 | (Rank ((Korrelation ((vwap, Volumen, 4.24304)) < Rank ((Korrelation ((Rank ((niedrig), Rank ((adv50), 12.4413))) | Volumenpreisverhältnis |

| Alpha # 79 | Aufgelöst | Aufgelöst |

| Alpha # 81 | (Rank (Log (Produkt) (Rank (Rank)) (Rank (Rank)) (Korrelation)) (Wert, Summe)) (Adv10, 49.6054), 8.47743) (^4)), 14.9655))) (Rank (Rank)) (Korrelation)) (Rank (Wert), Rang (Volumen), 5.07914))) * -1) | Keine |

| Alpha #86 | ((ts_rank(korrelation ((close, sum ((adv20, 14.7444), 6.00049), 20.4195) < rank (((((open + close) - (vwap + open)))) * -1) | Keine |

| Alpha # 95 | (rang (((offene - ts_min ((offene, 12.4105))) < ts_rank (((rank ((Korrelation)) Summe ((((hohe + niedrige) / 2), 19.1351), Summe ((adv40, 19.1351), 12.8742)) ^5), 11.7584)) | Keine |

| Alpha # 99 | (Rank (Korrelation) Summe (Hoch + Niedrig) / 2), 19,8975), Summe (Adv60, 19,8975), 8,8136)) | Keine |

Einführung auf der FMZ-Plattform

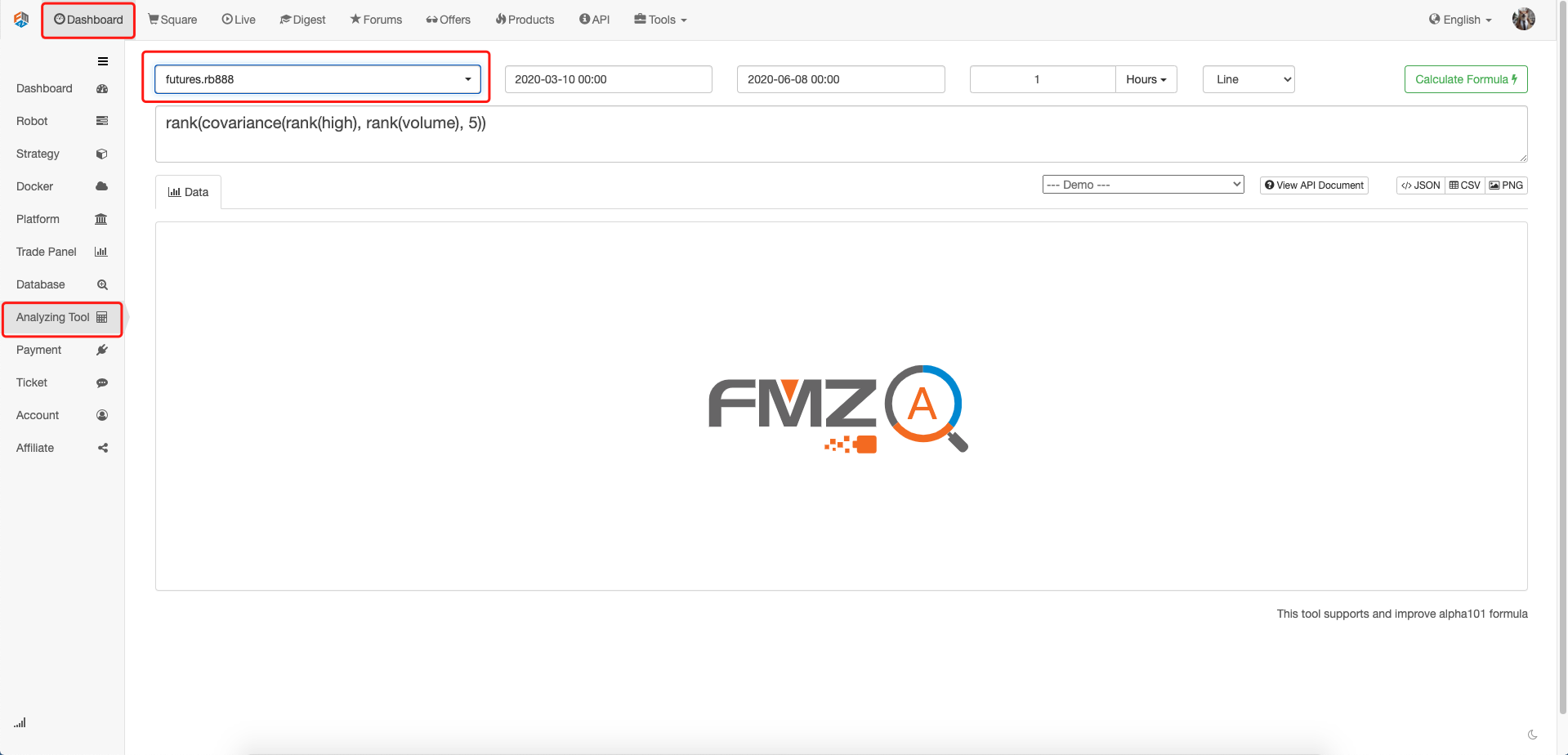

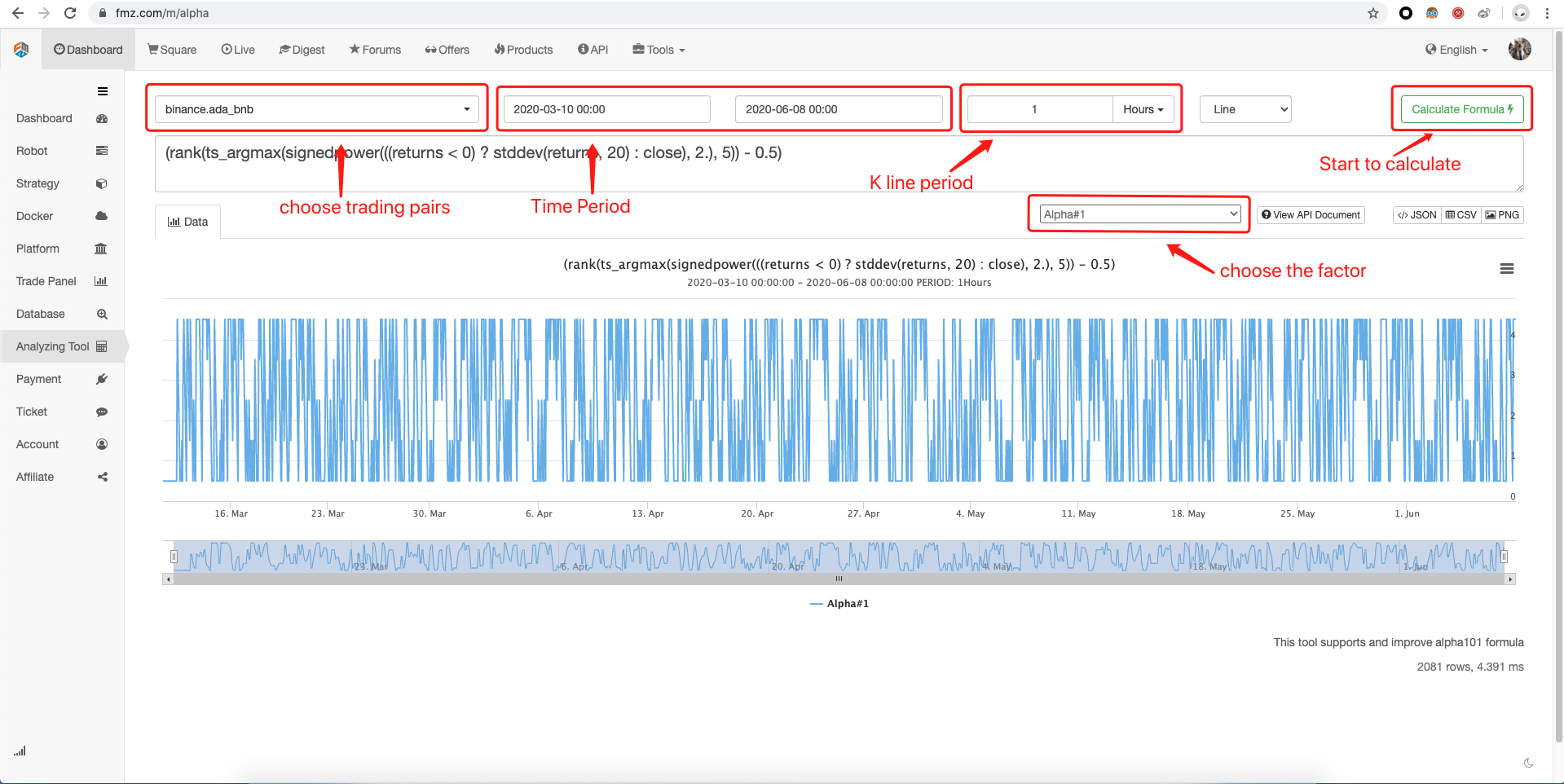

Open FMZ offizielle Website (FMZ.COMUm sich zu registrieren und anzumelden, klicken Sie oben links auf "Dashboard" und wählen Sie in der Liste links "Analysetool" aus, wie in der folgenden Abbildung dargestellt:

Auf der Analyse-Tool-Seite befindet sich oben die Einstellungsleiste, die von links nach rechts angeordnet werden kann: Vielfalt, Anfangs- und Endzeit, Periode, Bildtyp. Unter der Einstellungsleiste befindet sich der Formelbearbeitungsbereich. Wenn Sie keine Formeln schreiben können, können Sie auf das Dropdown-Menü unten klicken und die von Ihnen bearbeitete Formel auswählen. Es gibt viele Formelbeispiele, die hier unterstützt werden. Darüber hinaus unterstützen die FMZ-Plattform-Analyse-Tools bereits die meisten offiziellen Alpha101-Formeln, klicken Sie einfach und verwenden Sie. Klicken Sie auf die Berechnungsformel, um die Berechnungsergebnisse unten anzuzeigen, sie unterstützt mehrere Datenexportmethoden: Bilder, Tabellen (CSV), JSON usw.

Wir müssen aufpassen,

Die Parameter in der Faktorformel sind Standardparameter und nicht die optimalen Parameter.

Die Faktoren sind unabhängig voneinander, und die Überlagerung mehrerer Faktoren auf einander kann nicht unbedingt zu besseren Ergebnissen führen.

Die Faktoren sind unbegrenzt, Alpha101 ist nur ein Trick, ich glaube, jeder kann sich davon inspirieren lassen und mehr und bessere Faktoren und quantitative Handelsstrategien erstellen.

Zusammenfassend

In vielen Trading-Faktor-Formeln scheint die Oberfläche unvernünftig, aber es gibt bestimmte Ideen und Gründe hinter der Formel. Aber die einzige Konstante auf dem Markt ist, dass sie sich ständig ändert, so dass die Wirksamkeit dieser Faktoren in praktischen Anwendungen nichtlineare Eigenschaften aufweist. Mit anderen Worten, es gibt keinen effektiven und immer effektiven Faktor, es gibt keine universelle Handelsmethode. Als quantitativer Trader sollten Sie einen offenen Geist haben, gut zusammenfassen und ihn nutzen, um zu versuchen und zu innoveren, um in einem sich ständig verändernden Markt Gewinne zu erzielen.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt

- Hochfrequenz-Backtest-System basierend auf jeder Transaktion und den Mängeln des K-Line-Backtests

- Python-Version der intertemporalen Absicherungsstrategie für Rohstofffutures

- Einige Gedanken zur Logik des Crypto-Währungs-Futures-Handels

- Ich zeige Ihnen, wie Sie den Market Collector aktualisieren und die benutzerdefinierte Datenquelle testen.