Kryptowährungsquantitativer Handel für Anfänger - Sie näher an Kryptowährungsquantitativen (5)

Schriftsteller:Lydia., Erstellt: 2022-08-03 16:08:50, Aktualisiert: 2023-09-21 21:07:02

In dem vorherigen Artikel haben wir die Handelslogikanalyse einer einfachen Gitterstrategie erläutert.

-

Analyse der Handelslogik Wie wir in dem vorherigen Artikel erwähnt haben, können Sie eine Handelsaktion auslösen, indem Sie jede Rasterlinie durchqueren und den aktuellen Preis über oder unter den aktuellen Preis überschreiten.

Das erste Detail, das wir in Betracht ziehen müssen, ist das Design des unendlichen Rasters.

createNetDiese Funktion erzeugt eine Gitterdatenstruktur mit einer endlichen Anzahl von Gitterlinien. Was also, wenn der Preis über die Grenzen dieser Gitterdatenstruktur hinausgeht (über die obere Gitterlinie hinaus, wo der Preis am höchsten ist, und die untere Gitterlinie, wo der Preis am niedrigsten ist), wenn die Strategie ausgeführt wird? Also müssen wir zunächst einen Erweiterungsmechanismus in die Netzwerkdatenstruktur hinzufügen.Lasst uns mit dem Schreiben der Strategie-Hauptfunktion beginnen, die der Code ist, in dem die Strategie beginnt auszuführen.

var diff = 50 // Global variables and grid spacing can be designed as parameters for easy explanation. We write this parameter into the code. function main() { // After the real bot starts running, execute the strategy code from here var ticker = _C(exchange.GetTicker) // To get the latest market data ticker, please refer to the FMZ API documentation for the structure of the ticker data: https://www.fmz.com/api#ticker var net = createNet(ticker.Last, diff) // The function we designed in the previous article to construct the grid data structure initially, here we construct a grid data structure net while (true) { // Then the program logic enters this while infinite loop, and the strategy execution will continue to execute the code within the {} symbol here. ticker = _C(exchange.GetTicker) // The first line of the infinite loop code section, get the latest market data and update it to the ticker variable // Check the grid range while (ticker.Last >= net[net.length - 1].price) { net.push({ buy : false, sell : false, price : net[net.length - 1].price + diff, }) } while (ticker.Last <= net[0].price) { var price = net[0].price - diff if (price <= 0) { break } net.unshift({ buy : false, sell : false, price : price, }) } // There are other codes... } }Die Netzdatenstruktur wird durch folgenden Code erweiterbar gemacht (auszug aus dem obigen Code):

// Check the grid range while (ticker.Last >= net[net.length - 1].price) { // If the price exceeds the grid line of the highest price of the grid net.push({ // Just add a new grid line after the grid line with the highest price of the grid buy : false, // Initialize sell marker sell : false, // Initialize buy marker price : net[net.length - 1].price + diff, // dd a grid spacing to the previous highest price }) } while (ticker.Last <= net[0].price) { // If the price is lower than the grid line of the lowest price of the grid var price = net[0].price - diff // Different from adding upwards, it should be noted that the price of adding new grid lines downwards cannot be less than or equal to 0, so it is necessary to judge here if (price <= 0) { // Less than or equal to 0 will not be added, jump out of this loop break } net.unshift({ // Add a new grid line just before the grid line with the lowest price of the grid buy : false, sell : false, price : price, }) }Der nächste Schritt besteht darin, zu prüfen, wie der Handelsprozess konkret umgesetzt wird.

var diff = 50 var amount = 0.002 // Add a global variable, which can also be designed as a parameter. Of course, for the sake of simplicity, we also write it in the strategy code. // This parameter controls the trade volume each time a trade is triggered on the grid line function main() { var ticker = _C(exchange.GetTicker) var net = createNet(ticker.Last, diff) var preTicker = ticker // Before the main loop (fixed loop) starts, set a variable to record the last market data while (true) { ticker = _C(exchange.GetTicker) // Check the grid range while (ticker.Last >= net[net.length - 1].price) { net.push({ buy : false, sell : false, price : net[net.length - 1].price + diff, }) } while (ticker.Last <= net[0].price) { var price = net[0].price - diff if (price <= 0) { break } net.unshift({ buy : false, sell : false, price : price, }) } // Retrieve grid for (var i = 0 ; i < net.length ; i++) { // Iterate over all grid lines in the grid data structure var p = net[i] if (preTicker.Last < p.price && ticker.Last > p.price) { // Above the SMA, sell, the current node has already traded, regardless of SELL BUY, it will no longer be traded if (i != 0) { var downP = net[i - 1] if (downP.buy) { exchange.Sell(-1, amount, ticker) downP.buy = false p.sell = false continue } } if (!p.sell && !p.buy) { exchange.Sell(-1, amount, ticker) p.sell = true } } else if (preTicker.Last > p.price && ticker.Last < p.price) { // Below the SMA, buy if (i != net.length - 1) { var upP = net[i + 1] if (upP.sell) { exchange.Buy(-1, amount * ticker.Last, ticker) upP.sell = false p.buy = false continue } } if (!p.buy && !p.sell) { exchange.Buy(-1, amount * ticker.Last, ticker) p.buy = true } } } preTicker = ticker // Record the current market data in preTicker, and in the next cycle, use it as a comparison between the "previous" market data and the latest one to judge whether to be above the SMA or below the SMA. Sleep(500) } }Es kann festgestellt werden, dass:

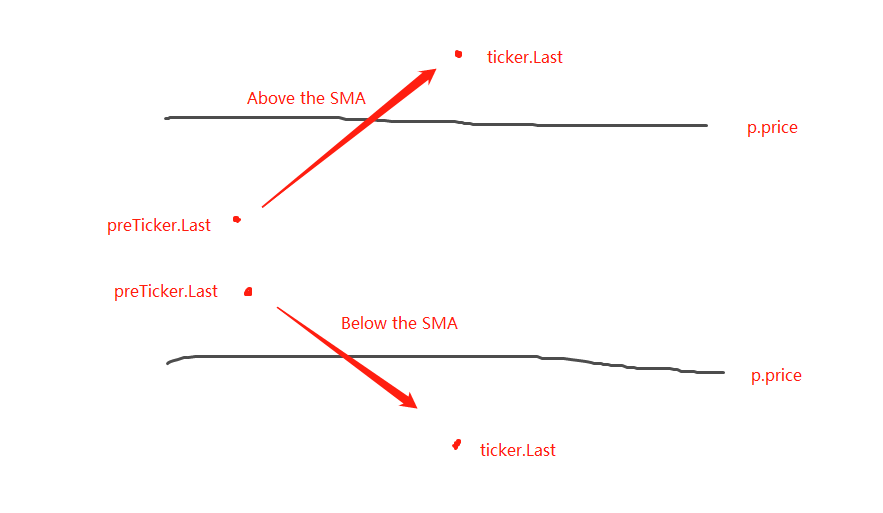

- Bedingung für die Überfahrt über den Rasterlinien:

preTicker.Last < p.price && ticker.Last > p.price - Bedingung für die Überfahrt unterhalb der Rasterlinien:

preTicker.Last > p.price && ticker.Last < p.price

Das haben wir im vorherigen Beitrag gesagt:

- Bedingung für die Überfahrt über den Rasterlinien:

Die Beurteilung, ob der Bestellwert über oder unter dem SMA liegt, ist nur der erste Schritt, um zu beurteilen, ob ein Auftrag erteilt werden kann, und es ist auch notwendig, die Markierungen in den Netzlinie-Daten zu beurteilen.

Wenn es über der SMA liegt, wird beurteilt, dass der Preis niedriger ist als die aktuelle Gitterlinie und das Kaufzeichen auf der nächstgelegenen Gitterlinie. Wenn der Wert der Kaufzeichen wahr ist, bedeutet dies, dass die vorherige Gitterlinie gekauft wurde und die vorherige Kaufzeichen auf falsch zurückgesetzt, und die aktuelle Gitterlinie auf falsch zurückgesetzt.

Nach Beurteilung der Bedingungen, wenn es keinen Auslöser gibt, weiter zu beurteilen. Wenn die Kauf-/Verkaufsmarken auf der aktuellen Gitterlinie beide falsch sind, bedeutet dies, dass die aktuelle Gitterlinie gehandelt werden kann. Da sie über der SMA liegt, werden wir hier eine Verkaufsoperation durchführen. Nach der Ausführung markieren Sie die aktuelle Gitterlinie Verkaufsmarke wahr.

Die Verarbeitung Logik ist die gleiche für unterhalb der SMA (links für die Anfänger hier zu denken).

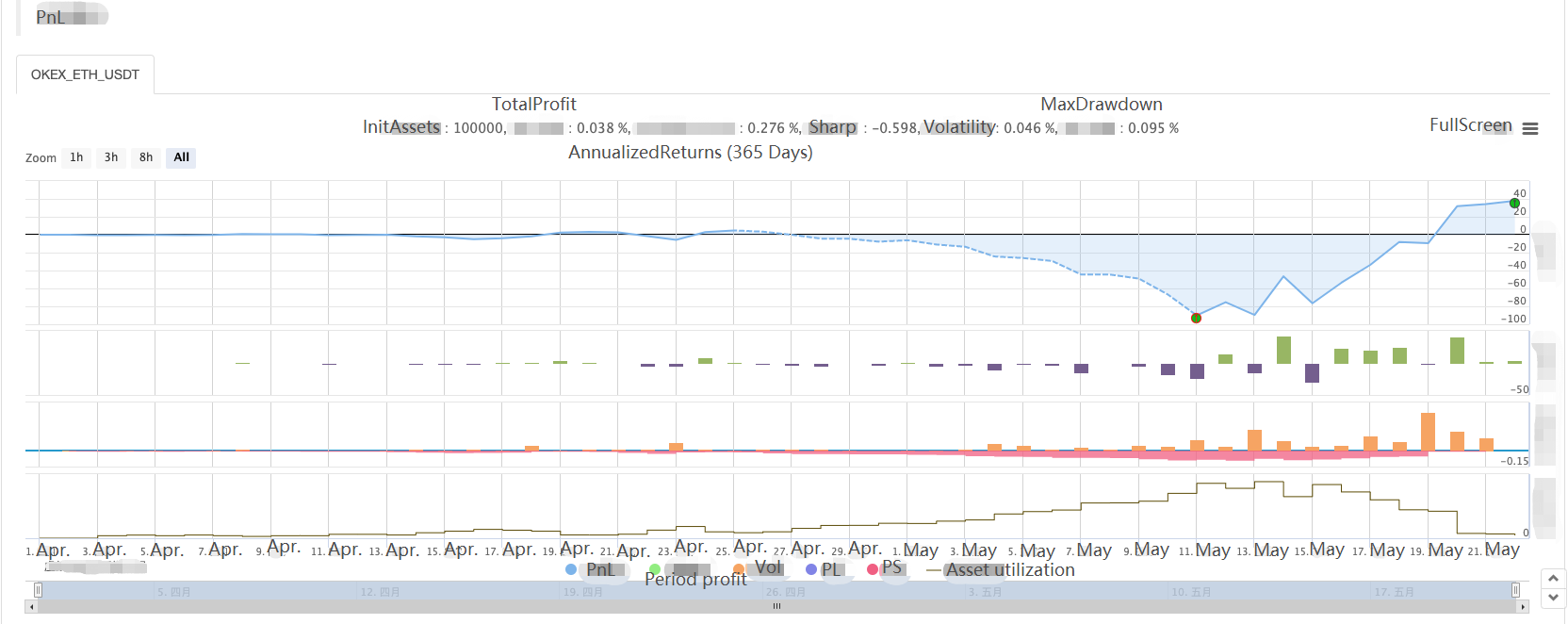

Vollständige Strategie-Backtesting

Um einige Daten während des Backtests zu sehen, muss eine FunktionshowTblwird geschrieben, um die Daten anzuzeigen.

function showTbl(arr) {

var tbl = {

type : "table",

title : "grid",

cols : ["grid information"],

rows : []

}

var arrReverse = arr.slice(0).reverse()

_.each(arrReverse, function(ele) {

var color = ""

if (ele.buy) {

color = "#FF0000"

} else if (ele.sell) {

color = "#00FF00"

}

tbl.rows.push([JSON.stringify(ele) + color])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`", "\n account Information:", exchange.GetAccount())

}

Vollständiger Strategiecode:

/*backtest

start: 2021-04-01 22:00:00

end: 2021-05-22 00:00:00

period: 1d

basePeriod: 1m

exchanges: [{"eid":"OKEX","currency":"ETH_USDT","balance":100000}]

*/

var diff = 50

var amount = 0.002

function createNet(begin, diff) {

var oneSideNums = 10

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

buy : false,

sell : false,

price : begin + diff / 2 + i * diff,

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

buy : false,

sell : false,

price : begin - diff / 2 - j * diff,

}

if (downObj.price <= 0) { // The price cannot be less than or equal to 0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function showTbl(arr) {

var tbl = {

type : "table",

title : "grid",

cols : ["grid Information"],

rows : []

}

var arrReverse = arr.slice(0).reverse()

_.each(arrReverse, function(ele) {

var color = ""

if (ele.buy) {

color = "#FF0000"

} else if (ele.sell) {

color = "#00FF00"

}

tbl.rows.push([JSON.stringify(ele) + color])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`", "\n account Information:", exchange.GetAccount())

}

function main() {

var ticker = _C(exchange.GetTicker)

var net = createNet(ticker.Last, diff)

var preTicker = ticker

while (true) {

ticker = _C(exchange.GetTicker)

// Check the grid range

while (ticker.Last >= net[net.length - 1].price) {

net.push({

buy : false,

sell : false,

price : net[net.length - 1].price + diff,

})

}

while (ticker.Last <= net[0].price) {

var price = net[0].price - diff

if (price <= 0) {

break

}

net.unshift({

buy : false,

sell : false,

price : price,

})

}

// Retrieve grid

for (var i = 0 ; i < net.length ; i++) {

var p = net[i]

if (preTicker.Last < p.price && ticker.Last > p.price) { // Being above the SMA, sell, the current node has already traded, regardless of SELL BUY, it will no longer be traded

if (i != 0) {

var downP = net[i - 1]

if (downP.buy) {

exchange.Sell(-1, amount, ticker)

downP.buy = false

p.sell = false

continue

}

}

if (!p.sell && !p.buy) {

exchange.Sell(-1, amount, ticker)

p.sell = true

}

} else if (preTicker.Last > p.price && ticker.Last < p.price) { // Being below the SMA, buy

if (i != net.length - 1) {

var upP = net[i + 1]

if (upP.sell) {

exchange.Buy(-1, amount * ticker.Last, ticker)

upP.sell = false

p.buy = false

continue

}

}

if (!p.buy && !p.sell) {

exchange.Buy(-1, amount * ticker.Last, ticker)

p.buy = true

}

}

}

showTbl(net)

preTicker = ticker

Sleep(500)

}

}

Strategie-Backtesting:

Wir können also die Eigenschaften der Netzstrategie sehen, wenn es einen Trendmarkt gibt, wird es einen großen schwimmenden Verlust geben, und der Gewinn wird in einem volatilen Markt zurückschlagen.

Daher ist die Netzstrategie nicht risikofrei. Die Spotstrategie kann immer noch um

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt