Kryptowährungsquantitativer Handel für Anfänger - Sie näher an Kryptowährungsquantitativer (7)

Schriftsteller:Lydia., Erstellt: 2022-08-09 11:15:23, aktualisiert: 2023-09-21 21:00:10

In dem vorherigen Artikel haben wir gemeinsam eine einfache Multi-Species-Grid-Strategie gedacht und entworfen. Als nächstes werden wir weiter lernen und auf dem Weg des quantitativen Handels vorankommen. In diesem Artikel werden wir ein komplexeres Strategie-Design - das Design von Hedging-Strategien - untersuchen. In diesem Artikel wird eine Multi-Species-Intertemporal-Hedging-Strategie entworfen. Wenn es um Intertemporal-Hedging-Strategien geht, müssen diejenigen, die mit Futures-Handel vertraut sind, damit vertraut sein. Für Anfänger verstehen sie diese Konzepte möglicherweise nicht, also fangen wir mit einer kurzen Erklärung des Konzepts der Intertemporal-Hedging an.

Intertemporäre Absicherung

Einfach ausgedrückt, ist intertemporaler Absicherung, einen Vertrag lang zu gehen, einen Vertrag kurz zu gehen und auf drei Situationen (lang und kurz) zu warten, um die Position gleichzeitig zu schließen:

- Wenn Sie Geld verdienen, indem Sie lang gehen und Geld verlieren, indem Sie kurz gehen, und Ihre Position schließen, wenn der Gewinn (wie das Sprichwort sagt) größer ist als der Verlust (wie das Sprichwort sagt), werden Sie nach der Gewinn-Verlust-Bilanz einen Gewinn machen.

- Long-Positionen verlieren Geld, Short-Positionen verdienen Geld und schließen die Position, wenn die eine profitabler ist als diejenige, die verliert.

- Geld verdienen, wenn Sie lang gehen, und Geld verdienen, wenn Sie kurz gehen, also warum zögern Sie?

In anderen Fällen sind schwebende Verluste, die in der Position skalieren oder weiter skalieren. (Weil die Spreadfluktuation moderater ist als die einseitige Fluktuation, ist das relative Risiko geringer, beachten Sie, dass nur relativ!)

Let A1 be the price of contract A at moment 1, and set B1 to be the price of contract B at moment 1. At this time, short contract A, short price A1, long contract B, and long price B1.

Let A2 be the price of contract A at moment 2, and set B2 to be the price of contract B at moment 2. At this time, close the position contract A (short), close short A2, close the position B contract (long), and close long price B2.

Moment 1 difference:A1 - B1 = X

Moment 2 difference:A2 - B2 = Y

X - Y = A1 - B1 - (A2 - B2)

X - Y = A1 - B1 - A2 + B2

X - Y = A1 - A2 + B2 - B1

It can be seen that A1 - A2 is the profit difference in closing the position of contract A.

B2 - B1 is the profit spread of closing the position of contract B. As long as the two closed positions are overall positive, ie: A1 - A2 + B2 - B1 > 0 is profitable. That is, as long as X - Y > 0.

Because of: X - Y = A1 - A2 + B2 - B1

It is concluded that as long as the difference X of opening a position is greater than the difference Y of closing a position, it is profitable (note that it is short A, long B to open a position, the reverse will be the opposite), of course, this is theoretical, practical factors such as commission and slippage should also be considered.

Da Kryptowährungsbörsen sowohl Lieferverträge als auch Dauerverträge haben. Und der Preis von Dauerverträgen ist aufgrund der Finanzierungssatz immer nahe am Spotpreis. Dann wählen wir Lieferverträge und Dauerverträge zur Absicherung von Arbitrage. Der Liefervertrag wählt einen längerfristigen Vertrag, so dass der Absicherungsvertrag nicht häufig festgelegt werden muss.

Erwarmen Sie sich mit einer Multi-Spezies Verbreitung Statistik zuerst

Wenn Sie einmal mit den Grundprinzipien vertraut sind, müssen Sie sich nicht beeilen, Strategien zu schreiben. Zunächst können Sie eine Spread-Statistik erhalten, ein Diagramm zeichnen und die Spreads beobachten.

Wir entwerfen auf der Grundlage derOKEX-Vertrag. Es ist sehr einfach, auf FMZ zu zeichnen. Es ist sehr einfach, die verpackten Funktionen zu zeichnen.HochkartenDie Zeichnungsfunktion beschreibt sich in der API-Dokumentation:https://www.fmz.com/api#chart...

Da es sich um eine Vielzahl von Arten handelt, ist es zunächst notwendig, die Preisunterschiede dieser Arten vor dem Zeichnen zu bestimmen.

var arrSwapContractType = ["BTC-USDT-SWAP", "LTC-USDT-SWAP", "ETH-USDT-SWAP", "ETC-USDT-SWAP"] // Perpetual contracts

var arrDeliveryContractType = ["BTC-USDT-210924", "LTC-USDT-210924", "ETH-USDT-210924", "ETC-USDT-210924"] // Delivery contracts

Diese Diagrammkonfiguration kann sicherlich nicht hard-codiert werden, da Sie nicht wissen, welche Arten und wie viele Arten zu tun sind (diese werden durch die Werte arrDeliveryContractType und arrSwapContractType bestimmt), so dass die Diagrammkonfiguration von einer Funktion zurückgegeben wird.

function createCfg(symbol) {

var cfg = {

extension: {

// No grouping, displayed separately, default is 'group'

layout: 'single',

// Specify the height, which can be set as a string, "300px", and the value 300 will be replaced with "300px" automatically

height: 300,

// The unit value of the specified width, the total value is 12

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function main() {

// Declare arrCfg

var arrCfg = [] // Declare an array to store chart configuration information

_.each(arrSwapContractType, function(ct) { // Record the array of perpetual contract codes iteratively, pass the XXX-USDT part of the contract name as a parameter to the createCfg function, construct the chart configuration information, and return

arrCfg.push(createCfg(formatSymbol(ct)[0])) // The chart configuration information returned by createCfg is pushed into the arrCfg array

})

var objCharts = Chart(arrCfg) // Call the chart function Chart of the FMZ platform to create the chart control object objCharts

objCharts.reset() // Initialize chart content

// Hereafter omitted ...

}

Als nächstes bereiten wir die Daten vor.

USDT-Perpetualverträge:

https://www.okex.com/api/v5/market/tickers?instType=SWAP

USDT-Lieferverträge:

https://www.okex.com/api/v5/market/tickers?instType=FUTURES

Wir schreiben eine Funktion, um die Anrufe dieser beiden Schnittstellen zu verarbeiten und setzen die Daten in ein Format:

function getTickers(url) {

var ret = []

try {

var arr = JSON.parse(HttpQuery(url)).data

_.each(arr, function(ele) {

ret.push({

bid1: parseFloat(ele.bidPx), // Price of stock buy order

bid1Vol: parseFloat(ele.bidSz), // Amount for the price of stock buy order

ask1: parseFloat(ele.askPx), // Price of stock sell order

ask1Vol: parseFloat(ele.askSz), // Amount for the price of stock sell order

symbol: formatSymbol(ele.instId)[0], // Formats into trading pairs

type: "Futures", // Type

originalSymbol: ele.instId // Original contract code

})

})

} catch (e) {

return null

}

return ret

}

Schreiben Sie eine andere Funktion zur Verarbeitung des Vertragscodes

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

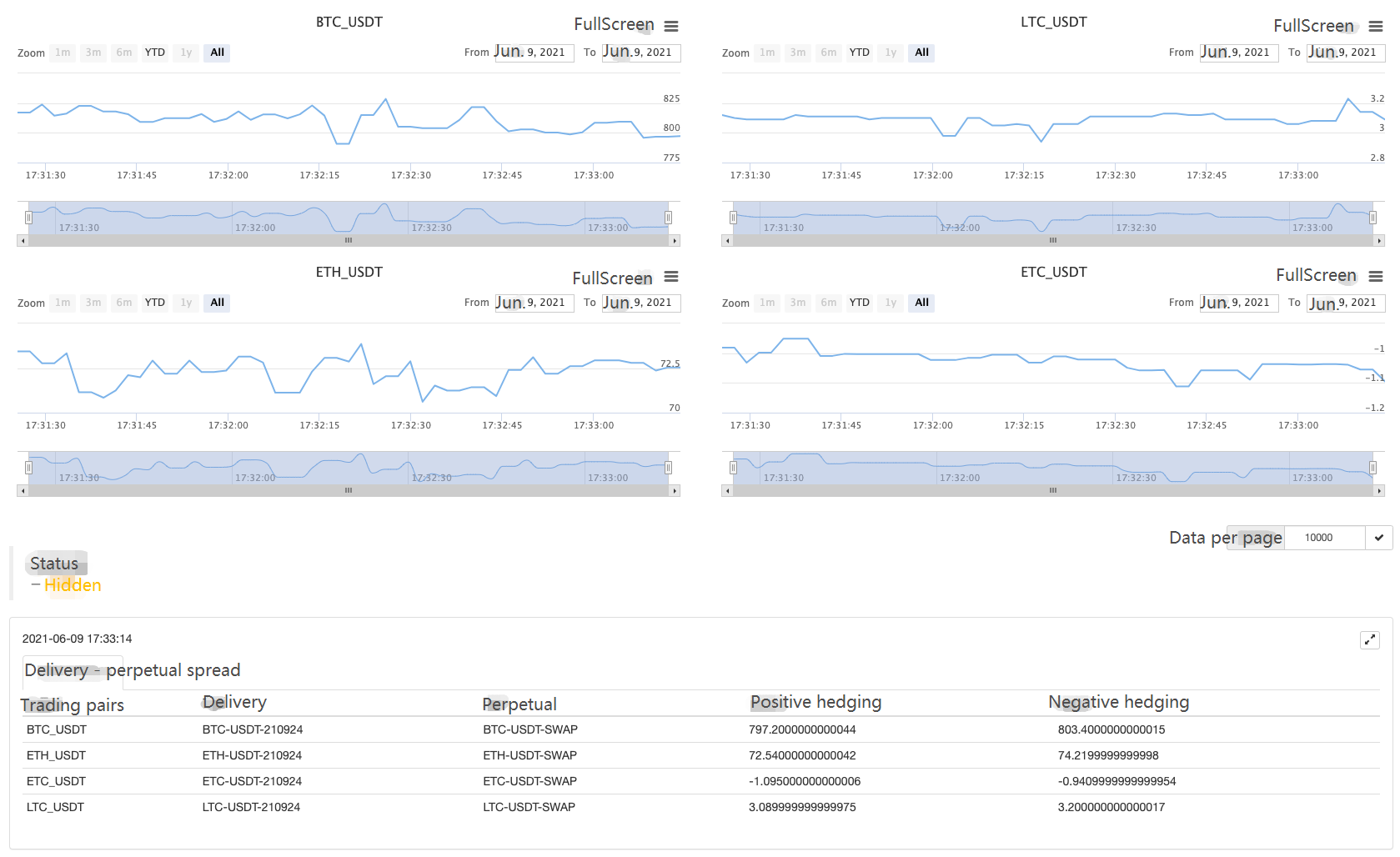

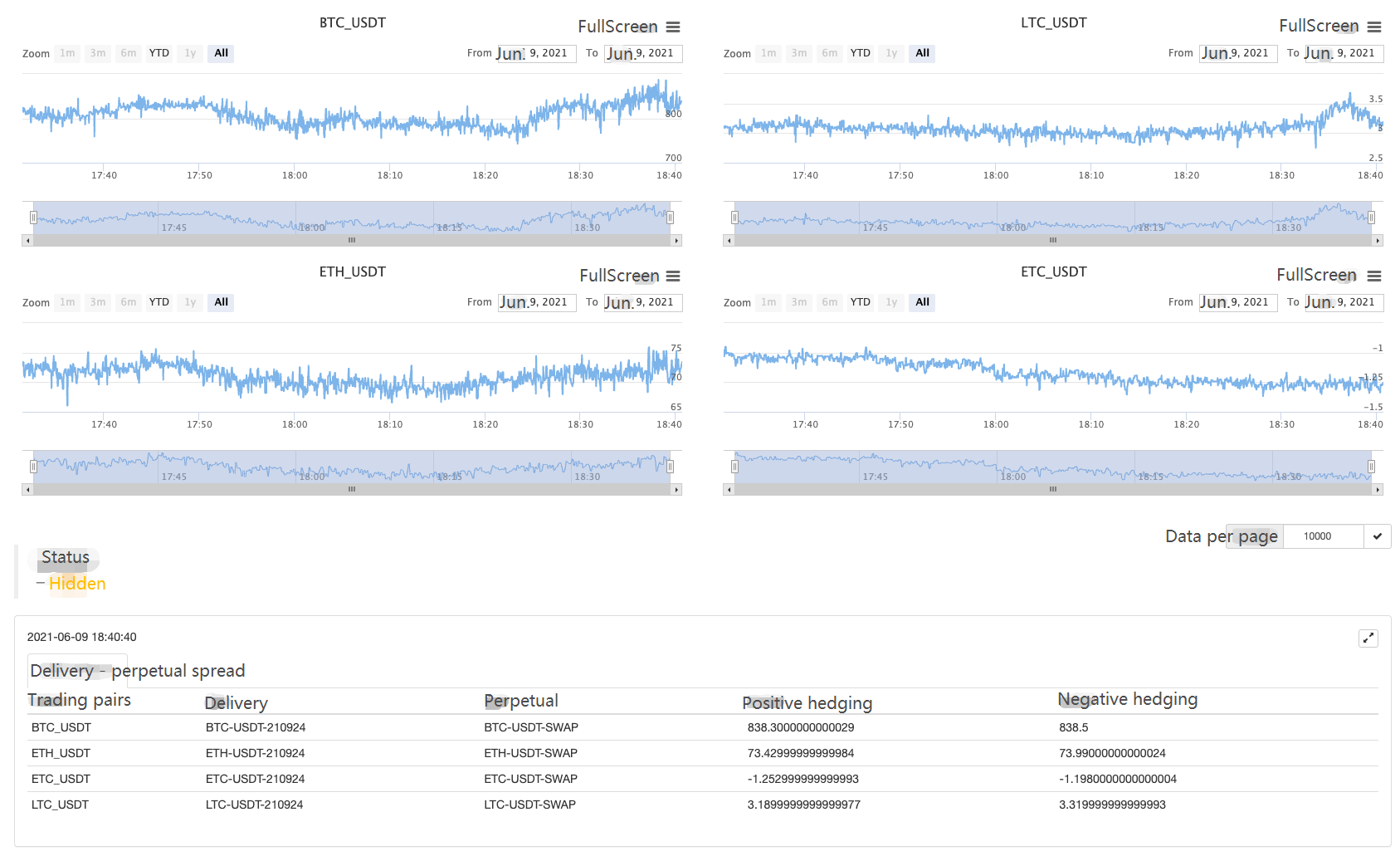

Alles, was übrig bleibt, ist, die erfassten Daten iterativ zu paaren, die Spreads zu berechnen, die Ausgabe zu zeichnen usw. Der Test hier ist der Spread zwischen dem Vertrag 210924 für das zweite Quartal und dem Vertrag für die Dauer. Vollständiger Code:

// Temporary parameters

var arrSwapContractType = ["BTC-USDT-SWAP", "LTC-USDT-SWAP", "ETH-USDT-SWAP", "ETC-USDT-SWAP"]

var arrDeliveryContractType = ["BTC-USDT-210924", "LTC-USDT-210924", "ETH-USDT-210924", "ETC-USDT-210924"]

var interval = 2000

function createCfg(symbol) {

var cfg = {

extension: {

// No grouping, displayed separately, default is 'group'

layout: 'single',

// Specify the height, which can be set as a string, "300px", and the value 300 will be replaced with "300px" automatically

height: 300,

// The unit value of the specified width, the total value is 12

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

function getTickers(url) {

var ret = []

try {

var arr = JSON.parse(HttpQuery(url)).data

_.each(arr, function(ele) {

ret.push({

bid1: parseFloat(ele.bidPx),

bid1Vol: parseFloat(ele.bidSz),

ask1: parseFloat(ele.askPx),

ask1Vol: parseFloat(ele.askSz),

symbol: formatSymbol(ele.instId)[0],

type: "Futures",

originalSymbol: ele.instId

})

})

} catch (e) {

return null

}

return ret

}

function main() {

// Declare arrCfg

var arrCfg = []

_.each(arrSwapContractType, function(ct) {

arrCfg.push(createCfg(formatSymbol(ct)[0]))

})

var objCharts = Chart(arrCfg)

objCharts.reset()

while (true) {

// Obtain market data

var deliveryTickers = getTickers("https://www.okex.com/api/v5/market/tickers?instType=FUTURES")

var swapTickers = getTickers("https://www.okex.com/api/v5/market/tickers?instType=SWAP")

if (!deliveryTickers || !swapTickers) {

Sleep(2000)

continue

}

var tbl = {

type : "table",

title : "delivery - perpetual spread",

cols : ["trading pairs", "delivery", "perpetual", "positive hedging", "negative hedging"],

rows : []

}

var subscribeDeliveryTickers = []

var subscribeSwapTickers = []

_.each(deliveryTickers, function(deliveryTicker) {

_.each(arrDeliveryContractType, function(symbol) {

if (deliveryTicker.originalSymbol == symbol) {

subscribeDeliveryTickers.push(deliveryTicker)

}

})

})

_.each(swapTickers, function(swapTicker) {

_.each(arrSwapContractType, function(symbol) {

if (swapTicker.originalSymbol == symbol) {

subscribeSwapTickers.push(swapTicker)

}

})

})

var pairs = []

var ts = new Date().getTime()

_.each(subscribeDeliveryTickers, function(deliveryTicker) {

_.each(subscribeSwapTickers, function(swapTicker) {

if (deliveryTicker.symbol == swapTicker.symbol) {

var pair = {symbol: swapTicker.symbol, swapTicker: swapTicker, deliveryTicker: deliveryTicker, plusDiff: deliveryTicker.bid1 - swapTicker.ask1, minusDiff: deliveryTicker.ask1 - swapTicker.bid1}

pairs.push(pair)

tbl.rows.push([pair.symbol, deliveryTicker.originalSymbol, swapTicker.originalSymbol, pair.plusDiff, pair.minusDiff])

for (var i = 0 ; i < arrCfg.length ; i++) {

if (arrCfg[i].title.text == pair.symbol) {

objCharts.add([i, [ts, pair.plusDiff]])

}

}

}

})

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`")

Sleep(interval)

}

}

Ein echter Bot läuft.

Ich laufe eine Weile.

Beobachten Sie die Ausbreitung und sprechen Sie dann darüber!

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt