Konstruktion eines auf FMZ Quant basierenden Systems zur Verwaltung der Auftragssynchronisierung (1)

Schriftsteller:Lydia., Erstellt: 2022-11-07 10:20:01, Aktualisiert: 2023-09-15 20:45:23

Konstruktion eines auf FMZ Quant basierenden Systems zur Verwaltung der Auftragssynchronisierung (1)

In früheren Artikeln in FMZ

- Realisieren Sie einen einfachen Auftragsüberwachungsbot von Cryptocurrency Spot

- Kryptowährungs-Kontrakt einfacher Auftragsüberwachungsbot

Diese verwalten Referenzkonten und synchronisierte Konten in einer Strategie, um Order- und Positionssynchronisierung zu erreichen.

Entwurfsideen

Zuerst brauchen wir einige gute Vorschläge und Bedürfnisse. Die beiden vorherigen Ordnung und Position Synchronisation Strategien oben, die mehrere offensichtliche Mängel haben, die wir gemeinsam diskutieren werden.

-

- Benutzer von Synchronisierungsstrategien müssen den Austausch API KEY des Referenzkontos und den Austausch API KEY des Synchronisierungskontos haben. Dieses Problem ist in Ordnung für die Nutzungssituation, in der die anderen Exchange-Konten des Benutzers seinem eigenen Konto folgen. Es kann jedoch für die Situation, in der das Referenzkonto und das Synchronisierungskonto nicht der gleiche Eigentümer sind, problematisch sein. Manchmal möchte der Eigentümer des synchronisierten Kontos aus Sicherheitsgründen den API-Key seines eigenen Exchange-Kontos nicht bereitstellen, aber wie können die Bestelltransaktionen ohne Bereitstellung des API-Key synchronisiert werden?

Lösungen: Mit der erweiterten API-Schnittstelle von FMZ

muss der Inhaber des synchronisierten Kontos (Orderfollower) nur ein Konto auf der FMZ Quant Trading Platform registrieren und dann eine Strategie ausführen (im in diesem Artikel entworfenen System: Order Synchronous ServerStrategie in Real Bot). Dann geben Sie einfach den FMZ erweiterten API KEY (beachten Sie, dass es nicht der API KEY des Austauschkontos ist) und die Order Synchronous Server real bot ID an den Eigentümer des Referenzkontos (Order Leader). Wenn der Eigentümer des Referenzkontos (der Auftragsnachfolger) einen echten Bot (denOrder Synchronization Management System Class Library (Single Server)In diesem Artikel wird ein Signal gesendet, wird der echte Bot des Synchronisierungskontoinhabers das Handelssignal empfangen und automatisch den nachfolgenden Auftrag erteilen. -

- Viele Entwickler haben gute Strategien, aber sie können die 2 oben beschriebenen Strategien zur Synchronisierung der Vergangenheit nicht verwenden. Weil sie ihre eigenen Strategien mit diesen synchronisierten Strategien integrieren müssen, und die Strategien müssen möglicherweise drastisch geändert werden, was viel Arbeit und Mühe kosten wird. Gibt es eine gute Möglichkeit, einige Ihrer ausgereiften Strategien direkt auf die Funktion zur Synchronisierung der Reihenfolge zu aktualisieren?

Lösungen:

Sie können eine Synchronisierungsvorlage-Klassenbibliothek (die

Order Synchronization Management System Class Library (Single Server)Strategie im in diesem Artikel entworfenen System), so daß der Eigentümer des Referenzkontos (Order-Leader) diese Vorlage-Klassenbibliothek direkt in seine eigene Strategie einbetten kann, um die Funktion der Reihenfolge- und Positionssynchronisierung zu erreichen.

- Viele Entwickler haben gute Strategien, aber sie können die 2 oben beschriebenen Strategien zur Synchronisierung der Vergangenheit nicht verwenden. Weil sie ihre eigenen Strategien mit diesen synchronisierten Strategien integrieren müssen, und die Strategien müssen möglicherweise drastisch geändert werden, was viel Arbeit und Mühe kosten wird. Gibt es eine gute Möglichkeit, einige Ihrer ausgereiften Strategien direkt auf die Funktion zur Synchronisierung der Reihenfolge zu aktualisieren?

Lösungen:

Sie können eine Synchronisierungsvorlage-Klassenbibliothek (die

-

- Reduzieren Sie einen weiteren echten Bot. Der letzte Nachteil ist, dass, wenn Sie die 2 vergangenen Aufträge verwenden, Positionen Synchronisierungsstrategie oben beschrieben. Lösungen: Verwenden Sie die Template-Klassenbibliothek, um Funktionen in die Referenzkonto-Strategie einzubauen.

Das System besteht also aus zwei Teilen:

- Klassenbibliothek für das System zur Verwaltung der Auftragssynchronisierung (Single Server)

- System zur Verwaltung der Auftragssynchronisierung (Synchronous Server)

Sobald wir unsere Bedürfnisse definiert haben, fangen wir an zu entwerfen!

Entwurf 1: Klassenbibliothek für das System zur Verwaltung von Auftragssynchronisierungen (Single Server)

Beachten Sie, dass dies keine Strategie ist. Es handelt sich um eine Template-Klasse-Bibliothek von FMZ. Das Konzept einer Template-Klasse-Bibliothek kann in der FMZ API-Dokumentation gesucht werden und wir werden es nicht wiederholen.

Code der Template-Klassenbibliothek:

// Global variables

var keyName_label = "label"

var keyName_robotId = "robotId"

var keyName_extendAccessKey = "extendAccessKey"

var keyName_extendSecretKey = "extendSecretKey"

var fmzExtendApis = parseConfigs([config1, config2, config3, config4, config5])

var mapInitRefPosAmount = {}

function parseConfigs(configs) {

var arr = []

_.each(configs, function(config) {

if (config == "") {

return

}

var strArr = config.split(",")

if (strArr.length != 4) {

throw "configs error!"

}

var obj = {}

obj[keyName_label] = strArr[0]

obj[keyName_robotId] = strArr[1]

obj[keyName_extendAccessKey] = strArr[2]

obj[keyName_extendSecretKey] = strArr[3]

arr.push(obj)

})

return arr

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

var timestamp = new Date().getTime()

return {ts: timestamp, long: longPosAmount, short: shortPosAmount}

}

function sendCommandRobotMsg (robotId, accessKey, secretKey, msg) {

// https://www.fmz.com/api/v1?access_key=xxx&secret_key=yyyy&method=CommandRobot&args=[186515,"ok12345"]

var url = "https://www.fmz.com/api/v1?access_key=" + accessKey + "&secret_key=" + secretKey + "&method=CommandRobot&args=[" + robotId + ',"' + msg + '"]'

Log(url)

var ret = HttpQuery(url)

return ret

}

function follow(nowPosAmount, symbol, ct, type, delta) {

var msg = ""

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// open the position

var tradeDirection = type == PD_LONG ? "buy" : "sell"

// send signals

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else if (delta < 0) {

// close the position

var tradeDirection = type == PD_LONG ? "closebuy" : "closesell"

if (nowAmount <= 0) {

Log("no positions found")

return

}

// send signals

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else {

throw "error"

}

if (msg) {

_.each(fmzExtendApis, function(extendApiConfig) {

var ret = sendCommandRobotMsg(extendApiConfig[keyName_robotId], extendApiConfig[keyName_extendAccessKey], extendApiConfig[keyName_extendSecretKey], msg)

Log("call the CommandRobot interface, ", "label:", extendApiConfig[keyName_label], ", msg:", msg, ", ret:", ret)

Sleep(1000)

})

}

}

$.PosMonitor = function(exIndex, symbol, ct) {

var ts = new Date().getTime()

var ex = exchanges[exIndex]

// judge the type of ex

var exName = ex.GetName()

var isFutures = exName.includes("Futures_")

var exType = isFutures ? "futures" : "spot"

if (!isFutures) {

throw "only future-following is supported"

}

if (exType == "futures") {

// caching symbol ct

var buffSymbol = ex.GetCurrency()

var buffCt = ex.GetContractType()

// switch to the corresponding contract pair, contract code

ex.SetCurrency(symbol)

if (!ex.SetContractType(ct)) {

throw "SetContractType failed"

}

// monitor positions

var keyInitRefPosAmount = "refPos-" + exIndex + "-" + symbol + "-" + ct // refPos-exIndex-symbol-contractType

var initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

if (!initRefPosAmount) {

// no initialization data, initialize it

mapInitRefPosAmount[keyInitRefPosAmount] = getPosAmount(_C(ex.GetPosition), ct)

initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

}

// monitor

var nowRefPosAmount = getPosAmount(_C(ex.GetPosition), ct)

// calculate the position changes

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// detect changes

if (!(longPosDelta == 0 && shortPosDelta == 0)) {

// Perform long positions

if (longPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Perform long position-following, changes in volume:", longPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_LONG, longPosDelta)

}

// Perform short positions

if (shortPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Perform short position-following, changes in volume:", shortPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_SHORT, shortPosDelta)

}

// Update after performing the order-following operation

mapInitRefPosAmount[keyInitRefPosAmount] = nowRefPosAmount

}

// restore symbol ct

ex.SetCurrency(buffSymbol)

ex.SetContractType(buffCt)

} else if (exType == "spot") {

// Spots

}

}

$.getTbl = function() {

var tbl = {

"type" : "table",

"title" : "synchronization of data",

"cols" : [],

"rows" : []

}

// construct the table headers

tbl.cols.push("monitor the account: refPos-exIndex-symbol-contractType")

tbl.cols.push(`monitor the position: {"timestamp":xxx,"long positions":xxx,"short positions":xxx}`)

_.each(fmzExtendApis, function(extendApiData, index) {

tbl.cols.push(keyName_robotId + "-" + index)

})

// Write data in

_.each(mapInitRefPosAmount, function(initRefPosAmount, key) {

var arr = [key, JSON.stringify(initRefPosAmount)]

_.each(fmzExtendApis, function(extendApiData) {

arr.push(extendApiData[keyName_robotId])

})

tbl.rows.push(arr)

})

return tbl

}

// Example of the strategy call that references the template class library

function main() {

// Clear all logs

LogReset(1)

// Switch to OKEX demo to test

exchanges[0].IO("simulate", true)

// Set the contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading interval

var tradeInterval = 1000 * 60 * 3 // Trade for every three minutes to observe the order-following signals

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strategy...

// Simulated trading triggers for testing

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Trade the simulation order-leading strategies, position changes", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Interface functions that use templates

$.PosMonitor(0, "ETH_USDT", "swap") // Multiple monitors can be set up to monitor different exchange objects on the order-following strategy

var tbl = $.getTbl()

// Display status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

Das Design ist sehr einfach, die Klassenbibliothek hat 2 Funktionen.Order Synchronization Management System Class Library (Single Server). Dann kann die Strategie die folgenden Funktionen verwenden.

-

$. Positor-Monitor Zweck dieser Funktion ist es, die Positionsänderungen der Austauschobjekte in der Strategie zu überwachen und dann Handelssignale an den echten Bot-Markt zu senden, der in den Parametern der Vorlage: Order Synchronization Management System class library (Single Server) festgelegt ist.

-

$. GetTbl Zurück zu den überwachten Synchronisierungsdaten.

Ein Beispiel für die Verwendung ist in dermainFunktion der Vorlage Klassenbibliothek (Single Server):

// Example of the strategy call that references the template class library

function main() {

// Clear all logs

LogReset(1)

// Switch to OKEX demo to test

exchanges[0].IO("simulate", true)

// Set the contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading interval

var tradeInterval = 1000 * 60 * 3 // Trade for every three minutes to observe the order-following signals

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strategy...

// Simulated trading triggers for testing

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Trade the simulation order-leading strategies, position changes", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Interface functions by using templates

$.PosMonitor(0, "ETH_USDT", "swap") // Multiple monitors can be set up to monitor different exchange objects on the order-following strategy

var tbl = $.getTbl()

// Display status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

Eine Template-Klassenbibliothek kann auch einen Strategie-Real-Bot selbst erstellen, der normalerweise verwendet wird, um die Template-Klassenbibliothek zu testen, wie zum Beispiel die Prüfung der Vorlage.mainFunktion in einer Vorlage istmainSie ist eine Funktion einer Ihrer eigenen Strategien.

Der Testcode wird mit dem OKEX-Demo geschrieben, um zu testen, müssen Sie den OKEX-Demo-API-Key auf FMZ als Referenzkonto (Order-Leading) konfigurieren, und er beginnt in der Hauptfunktion auf Demo zu wechseln. Setzen Sie dann das Handelspaar auf ETH_USDT und setzen Sie den Vertrag auf Swap. Dann tritt er in eine While-Schleife ein. In der Schleife wird alle 3 Minuten ein Auftrag platziert, um das Auslösen von Strategie-Transaktionen zu simulieren.$.PosMonitor(0, "ETH_USDT", "swap")Wenn die ETH-Funktion in der while-Schleife aufgerufen wird, wird der erste Parameter dieser Funktion auf 0 übergeben, was bedeutet, dass die Exchange-Objekt-Austausch[0] überwacht wird, das ETH_USDT-Handelspaar überwacht wird, der Swap-Kontrakt.$.getTbl()Um Informationen über die Diagramme zu erhalten, werdenLogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")um die auf der Statusleiste angezeigten Diagrammdaten zu erstellen.

Also können wir sehen, dass wir die Strategie haben die Fähigkeit, die Positionen einer bestimmten Spezies zu überwachen, und die Position ändert sich, um Nachrichten zu senden, indem Sie$.PosMonitor(0, "ETH_USDT", "swap")In einer Strategie, die auf die Vorlage verweist.

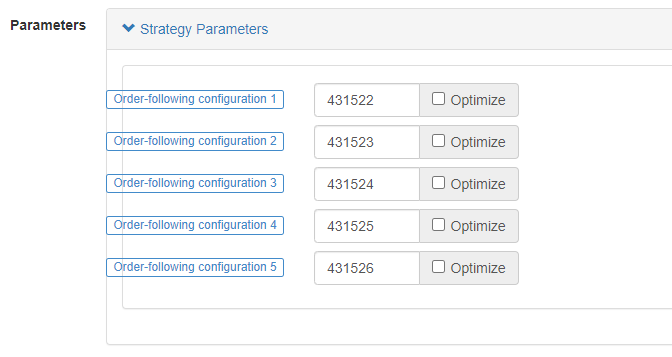

Vor dem Testen werden wir die Strategieparameter desOrder Synchronization Management System Class Library (Single Server)- Ich weiß.

Wir haben gerade darüber gesprochen, wie man die Schnittstellenfunktion einer Vorlage nutzt, um eine Strategie zu aktualisieren, um eine Funktion der Bestellführung zu haben.

Die Frage, wen man schicken soll, wird durch die Parameter derOrder Synchronization Management System Class Library (Single Server).

Wir können sehen, dass es 5 Parameter gibt, die bis zu 5 Pushes unterstützen (es kann von selbst erweitert werden, wenn es erhöht werden muss), die Standardparameter sind leere Zeichenfolgen, das heißt, nicht verarbeitet.

-

Etikett Ein Etikett für ein Synchronisierungskonto, es wird verwendet, um ein Etikett für ein Konto mit einem Namen zu setzen, das nach Belieben festgelegt werden kann.

-

RobotId Roboter-ID, die ID des

Order Synchronous ServerEin echter Bot, der vom Besitzer des synchronen Kontos erstellt wurde. -

Zugriffsschlüssel Erweiterter API-Zugriff FMZ-Schlüssel

-

Geheimer Schlüssel Erweiterter API-Geheimschlüssel von FMZ

Der vorübergehende Code für das System zur Verwaltung der Auftragssynchronisierung (Synchronous Server):

function main() {

LogReset(1)

while (true) {

var cmd = GetCommand()

if (cmd) {

// cmd: ETH_USDT,swap,buy,1

Log("cmd: ", cmd)

}

Sleep(1000)

}

}

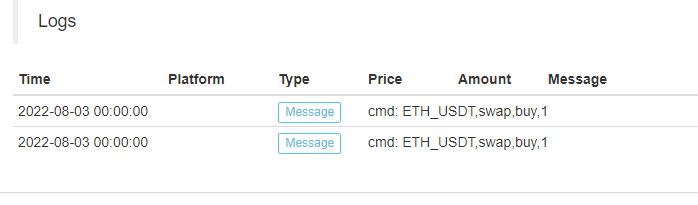

Wir können sehen, dass der echte Bot des synchronisierten Kontoinhabers die Nachricht erhielt:ETH_USDT,swap,buy,1- Ich weiß.

Dann wird es uns ermöglichen, unsere eigenen automatischen Auftrag-nach dem nächsten Schritt basierend auf den trading Paare, Vertrag Codes, Handel Richtungen und Menge in der Information.

Bislang haben dieOrder Synchronization Management System (Synchronous Server)ist der temporäre Code, werden wir seinen Entwurf in der nächsten Ausgabe weiter erforschen.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt