Eine Idee mit 60 Zeilen Code verwirklichen - Vertragsbottom Fishing Strategie

Schriftsteller:Lydia., Erstellt: 2022-11-08 15:30:01, Aktualisiert: 2023-09-20 09:05:08

Die Gitter-Strategie, Martingale-Strategie, die Marktschwankungen bevorzugen, haben ihre eigenen Nachteile, und sie wurden für einige Zeit auf dem ETH-Kontraktmarkt getestet.FMZ.COMEine Sache über diese Art von Strategie stimme ich sehr mit einem Freund überein, nämlich, wie bei den Verträgen, ist Long gehen weniger Risiko als kurz gehen auf dem digitalen Währungsmarkt.

Wird also Martingale, Grid und andere Strategien einfach lang gehen, nicht kurz gehen, und das Risiko der Bodenfischung in einer langen Reichweite verbreiten, besser als eine bilaterale Position? Diese Idee klingt sehr gut, aber niemand weiß, ob sie in die Praxis umgesetzt werden kann. Aber zumindest können wir es einfach zurücktesten.

Schnelle Entwicklung auf der GrundlageFMZ.COM

Der Code, um diese Idee umzusetzen, ist dank der Flexibilität der Plattform, der Schnittstellenverkapselung, des leistungsstarken Backtesting-Systems und so weiter wirklich einfach.

Die Konstruktionsidee der Strategie ist sehr einfach. Legen Sie den Kauf Auftrag in Abständen nach dem Anfangspreis am Anfang der Logik und wenn der Preis weiter sinkt, setzen wir den Kauf Auftrag weiter und gehen weiter nach unten Fischen. Dann platzieren wir die Schließposition Auftrag basierend auf der Position Preis eine bestimmte Gewinnspanne erhöht, und warten auf die Position Schließung. Wenn die Position geschlossen ist, wird die obige Logik mit dem aktuellen Preis als Anfangspreis wiederholt werden. Die Strategie wird nicht kurz gehen, um die Position zu halten, sondern nur lang gehen.

Strategie-Quellcode:

function cancelAll() {

while (true) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

}

}

function getLong(arr, kind) {

var ret = null

for (var i = 0 ; i < arr.length ; i++) {

if (arr[i].Type == (kind == "pos" ? PD_LONG : ORDER_TYPE_BUY)) {

ret = arr[i]

}

}

return ret

}

function pendingBidOrders(firstPrice) {

var index = 0

var amount = baseAmount

while (true) {

var pos = _C(exchange.GetPosition)

var price = firstPrice - index * baseSpacing

amount *= ratio

index++

exchange.SetDirection("buy")

exchange.Buy(price, amount)

if (pos.length != 0) {

var longPos = getLong(pos, "pos")

if (longPos) {

exchange.SetDirection("closebuy")

exchange.Sell(longPos.Price + profitTarget, longPos.Amount)

}

}

while (true) {

Sleep(interval)

if (!getLong(_C(exchange.GetOrders), "orders")) {

cancelAll()

break

}

if (!getLong(_C(exchange.GetPosition), "pos")) {

cancelAll()

return

}

}

}

}

function main() {

exchange.SetContractType(symbol)

while (true) {

pendingBidOrders(_C(exchange.GetTicker).Last)

}

}

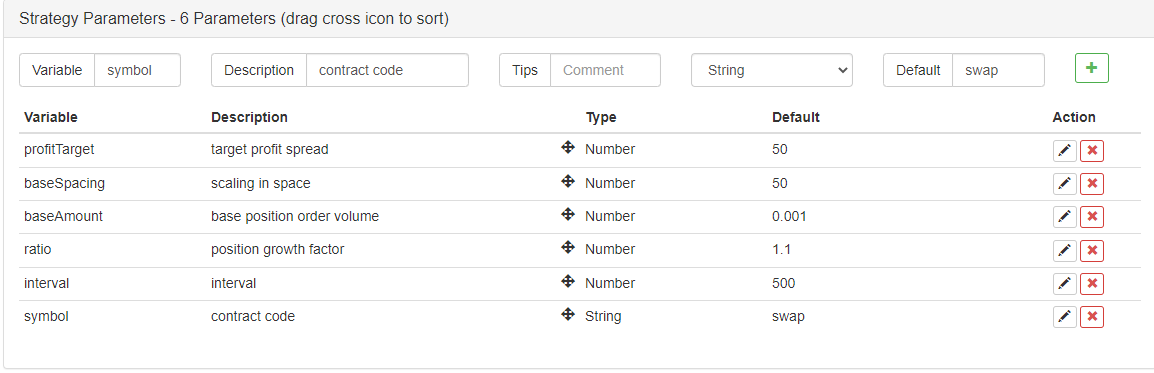

Das Parameterdesign ist ebenfalls sehr einfach:

Mit nur diesen 6 Parametern.

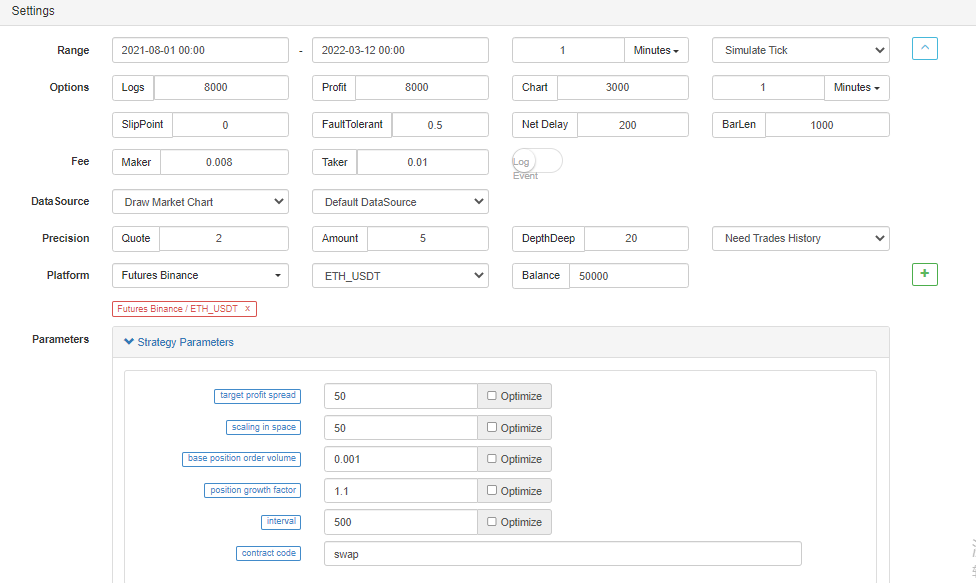

Schauen Sie sich das Rücktestresultat an.

Setzen Sie den Backtesting-Zeitrahmen zufällig:

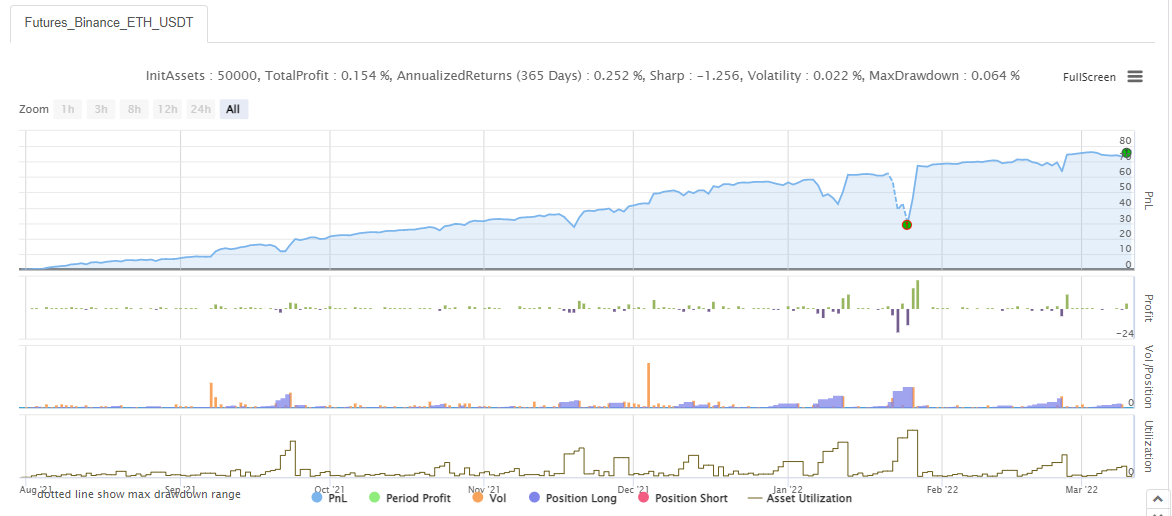

Rücktest:

Es sieht aus wie die Gitterstrategie, Martingale-Strategie sehr ~. Studenten, die Anfänger sind, haben in der Regel Angst vor der Strategie mit langem Code, die leicht abgeschreckt werden kann. Eine kurze und prägnante Strategie zu beginnen ist einfacher und angemessener, um die Strategieideen zu verstehen und das logische Design zu lernen.

Der Strategiecode ist nur für Studien- und Forschungszwecke bestimmt.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt