Zins-Arbitrage von Binance Perpetual Funding Rate (aktueller Bullenmarkt jährlich 100%)

Schriftsteller:Lydia., Erstellt: 2022-11-09 10:09:10, Aktualisiert: 2023-09-20 09:07:05

Dauerverträge und Finanzierungsquote

Die frühesten digitalen Währungskontrakte waren nur Lieferverträge. Später führte BitMEX den ewigen Vertrag innovativ ein, der sehr beliebt ist. Derzeit unterstützen fast alle Mainstream-Börsen den ewigen Vertrag.

Je später der Lieferdatum des Liefervertrags ist, desto größer ist die Preisschwankung, desto größer wird die Abweichung zwischen dem Vertragspreis und dem Spotpreis sein. Aber am Lieferdatum wird die Abrechnung nach dem Spotpreis erzwungen, so dass der Preis immer zurückkehrt. Im Gegensatz zur regulären Lieferung des Liefervertrags kann der ewige Vertrag die ganze Zeit gehalten werden. Es ist ein Mechanismus erforderlich, um sicherzustellen, dass der Vertragspreis mit dem Spotpreis übereinstimmt, der der Finanzierungssatzmechanismus ist. Wenn der Preis für einen Zeitraum bullisch ist, werden viele Menschen lang gehen, was dazu führt, dass der ewige Preis höher ist als der Spot. Zu diesem Zeitpunkt ist die Finanzierungssatz im Allgemeinen positiv, dh die Long-Seite wird der Short-Position nach den positiven Positionsgebühren zahlen. Je größer die Abweichung ist, desto höher wird der Marktpreis sein, der Preis tendiert dazu, die Differenz zu machen.

Analyse der Arbitrageerträge

Die Finanzierung Rate ist für die meiste Zeit positiv. Wenn Sie kurz gehen, den dauerhaften Vertrag, gehen Sie lang den Ort und halten Sie es für eine lange Zeit, theoretisch, können Sie eine positive Finanzierung Rate Rendite auf lange Sicht erhalten, unabhängig von der Erhöhung oder Abnahme des Währungspreises. Wir werden die Machbarkeit im Detail analysieren.

Digitale Währung liefert eine Geschichte der Finanzierungssätze:https://www.binance.com/cn/futures/funding-history/1Hier ein paar Beispiele:

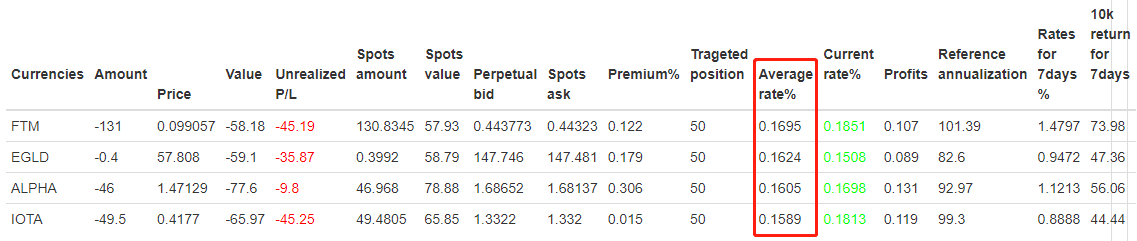

Die durchschnittlichen Kurse für die kurzfristigen Währungen (März 2021) sind:

Es kann gesehen werden, dass die durchschnittliche Rate von mehreren Währungen mehr als 0,15% beträgt (aufgrund des jüngsten Bullenmarktes ist die Rate hoch, aber es ist schwierig, weiterzumachen). Gemäß der neuesten Rendite beträgt die tägliche Rendite 0,15% * 3=0,45%, ohne das jährliche Zinsverhältnis zu zählen, wird sie 164% betragen. Unter Berücksichtigung der Bargeldsicherung, der doppelten Hebelwirkung von Futures, sowie des Verlustes von Eröffnungspositionen, Prämien, Schließpositionen und anderen nachteiligen Faktoren sollte die Annalisierungsrate 100% betragen. Der Rücklauf ist fast vernachlässigbar.

Risikoanalyse und Vermeidung

Negative Zinsen

Der Kurs kann so niedrig wie -0,75% sein, und wenn er einmal auftritt, entspricht der Verlust der Rendite von 75 Mal der Zehntausendstel Rate. Obwohl die Währung des Durchschnittskurses geprüft wurde, ist es unvermeidlich, dass es immer noch unerwartete Märkte gibt. Die Lösung besteht nicht nur darin, neue Währungen und Dämonwährungen zu vermeiden, sondern vor allem, Ihre Absicherungen zu diversifizieren. Wenn Sie mehr als 30 Währungen gleichzeitig absichern, wird der Verlust einer Währung nur einen kleinen Teil ausmachen. Außerdem müssen Sie Ihre Position im Voraus schließen, wenn Sie auf diese Situation stoßen, aber aufgrund der Gebühren und Schließungskosten können Sie Ihre Position nicht schließen, wenn Sie auf negative Raten stoßen, im Allgemeinen können Sie Ihre Position schließen, um Verluste zu vermeiden, wenn der Kurs -0,2% oder weniger beträgt. Im Allgemeinen, wenn der Preis negativ ist, ist der ständige Spot-Rate niedriger als der Preis, was es möglich macht, Gewinne zu erzielen, nachdem die Gebühren

Änderungen der Prämien

Im Allgemeinen stellen positive Zinsen eine Prämie für die Dauerzeit vor Ort dar, wenn die Prämie hoch ist, kann sie eine bestimmte Prämie und Rendite erzielen, natürlich war die Strategie eine langfristige Position, so dass sie diesen Teil des Gewinns nicht verlieren wird.

Risiken für die Schließung von Vertragsmargen

Da es sich um eine dezentrale Absicherung handelt, ist dieser Teil des Risikos viel kleiner. Nehmen wir zum Beispiel die dauerhafte doppelte Hebelwirkung, es sei denn, der Gesamtpreis steigt um 50%, besteht die Möglichkeit eines Margin-Close-outs. Und aufgrund der Spot-Hedging wird es zu diesem Zeitpunkt keinen Verlust geben. Solange die Position für die Mittelübertragung geschlossen ist, oder die Marge jederzeit erhöht werden kann. Je höher der nachhaltige Hebelwirkung, desto höher ist die Kapitalverwendungsrate und desto größer ist das Risiko eines Vertrags Margin-Close-outs.

Langfristiger Bärenmarkt

Bei einem langfristigen Bärenmarkt sinkt der durchschnittliche Kurs und die Wahrscheinlichkeit großer negativer Kurse steigt, was die Rendite senkt.

Spezifische Ideen für die Strategie

- Die Währung kann automatisch gefiltert oder manuell angegeben werden. Sie können sich auf den historischen Finanzierungssatz beziehen.

- Erhalten Sie die aktuelle Rate, wenn es überschreitet die festgelegte Schwelle, können wir beginnen, eine Bestellung von Futures und Spots für die Absicherung zu platzieren, um einen bestimmten Wert zu fixieren.

- Wenn der Kurs einer einzelnen Währung zu stark steigt, kann die Strategie die Position automatisch schließen, um ein übermäßiges dauerhaftes Risiko zu vermeiden.

- Wenn der Kurs einer Währung zu niedrig ist, muss die Position geschlossen werden, um den berechneten Kurs zu vermeiden.

- Die Strategie erfordert nicht die Geschwindigkeit der Eröffnungs- und Schlusspositionen, die durch Eisberg-Orders zur Verringerung der Auswirkungen übertragen werden.

Zusammenfassung

Die Gesamtrisiko der Zins-Arbitrage-Strategie ist gering, die Kapitalkapazität ist groß, also ist sie relativ stabil und der Gewinn ist nicht viel. Daher ist sie für risikoarme Arbitrager geeignet.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt