[Binance Championship] Binance Liefervertrag Strategie 3 - Schmetterling Absicherung

Schriftsteller:Lydia., Erstellt: 2022-11-11 18:17:46, Aktualisiert: 2023-09-14 20:32:10

Vor kurzem startete Binance Futures die zweite

Die Strategie, die für die Binance Championship vorbereitet wurde, ist die Schmetterlingssicherung des Liefervertrags. Dieser Artikel ist der Forschungsbericht der Strategie. Achtung: Strategien dienen nur zur Referenz. Sie können Ihre eigenen Ideen für die Optimierung auf dieser Grundlage vorlegen. Sie sind auch herzlich eingeladen zu teilen. Der Bericht kann direkt in der Forschungsumgebung der FMZ-Website verwendet werden (klicken Sie in der oberen rechten Ecke zum Herunterladen und laden Sie in der

1. Strategische Gründe

Der Hedging muss eine stabile Preisdifferenz finden. Wenn die Preisdifferenz zu groß ist, kann man die Preisdifferenz auch abschneiden. Wenn die Preisdifferenz zu klein ist, geht man lang die Preisdifferenz. Wenn die Preisdifferenz zurückkehrt, um die Position zu schließen, verdient man die Preisdifferenz. Wenn die Futures und Spots abgeschirmt werden, wenn der Preis der nicht ausgelieferten Futures viel höher ist als der Spotpreis, kann man den Futures-Kontrakt kurz gehen und den Spotpreis lang gehen, um die Preisdifferenz zu kürzen. Es gibt auch intertemporalen Hedges von Verträgen mit unterschiedlichen Lieferzeiten, mit Futures und Spots Hedges, sie können auch lange Preisdifferenzen gehen. Futures und Spots und Cross-Futures sind gemeinsame Strategien mit heftigem Wettbewerb. Wenn es keinen Markt gibt, ist die Preisdifferenz relativ stabil. Obwohl es ein langfristiger Markt sein kann, gibt es nur wenige Möglichkeiten, und man sucht auch nach manuellen Operationen. Da es alle drei Differenzen

2. Grundsätze der Strategie

Die Binance-Währungsstandardkontrakte, wie BTC und ETH, haben drei Kontrakte gleichzeitig, nämlich perpetual BTCUSD_ PERP, BTCUSD_200925 des laufenden Quartals, BTCUSD_ 201225 des nächsten Quartals. Perpetual-Kontrakte können als Spots verwendet werden. Im Allgemeinen gibt es drei Preisdifferenzen zur Absicherung von zwei Kontrakte: aktuelles Quartal-perpetual, nächstes Quartal-perpetual und nächstes Quartal-aktuelles Quartal. Butterfly-Arbitrage erfordert drei Kontrakte. Der Unterschied ist (nächstes Quartal - aktuelles Quartal) - (aktuelles Quartal - perpetual), dh der Unterschied = nächstes Quartal + perpetual - 2 * aktuelles Quartal. Um den Unterschied zu verlängern, müssen Sie einen Long-Position-Kontrakt für das nächste Quartal und perpetual-Kontrakte eröffnen und zwei Short-Kontrakte für das aktuelle Quartal eröffnen.

3. Absicherung von Flächen

Ich habe die Daten von 5min K-Line von Binance vom 14. August bis zum 14. September durchsucht, die direkt gelesen werden können (aufgrund des Zeitunterschieds ist der zeitliche Unterschied 8h).

In [4]:

# Libraries to be imported

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

import time

%matplotlib inline

In [12]:

#Read the data, you can also upload the data to the FMZ forum, which can be referenced in the "Analyze" directly

df = pd.read_csv('https://www.fmz.com/upload/asset/1420b2081ecd122522d.csv',index_col = 0)

df.index = pd.to_datetime(df.index)

df.tail(3)

Ausgeschaltet:

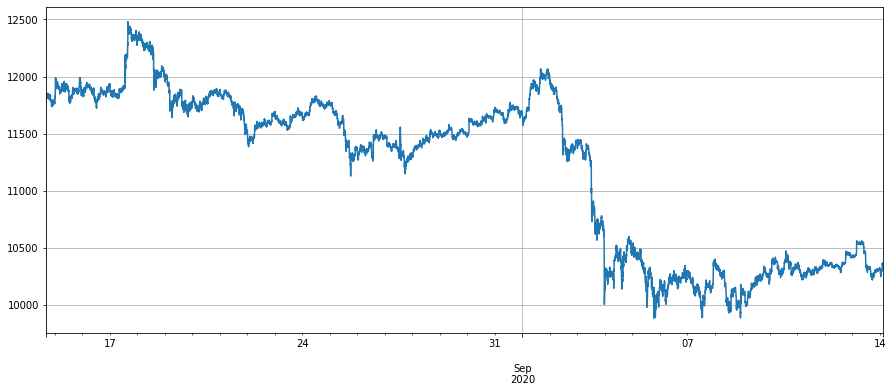

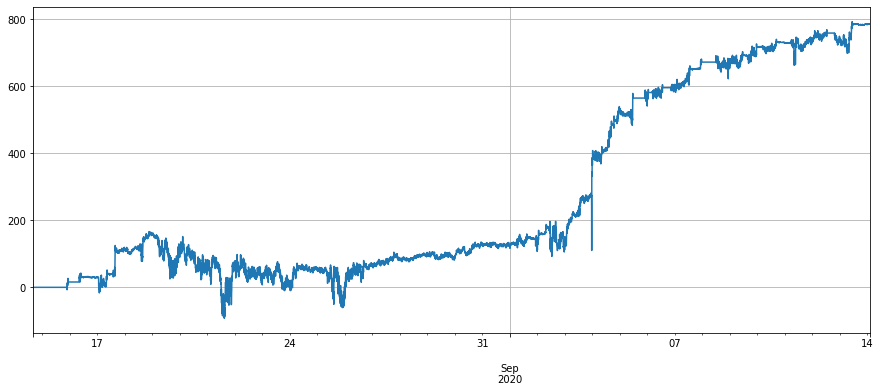

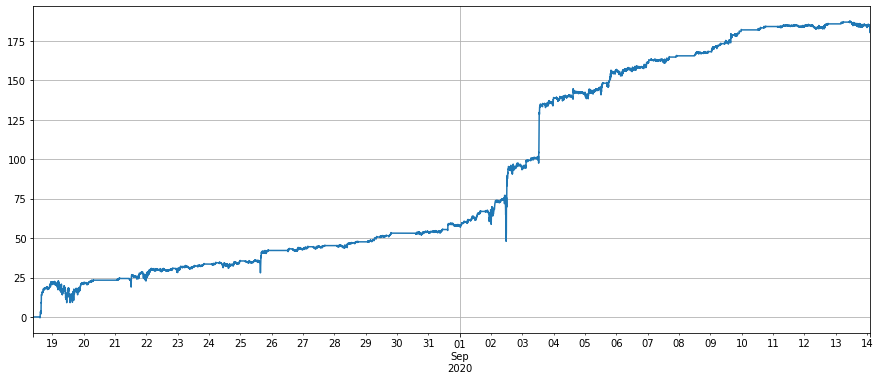

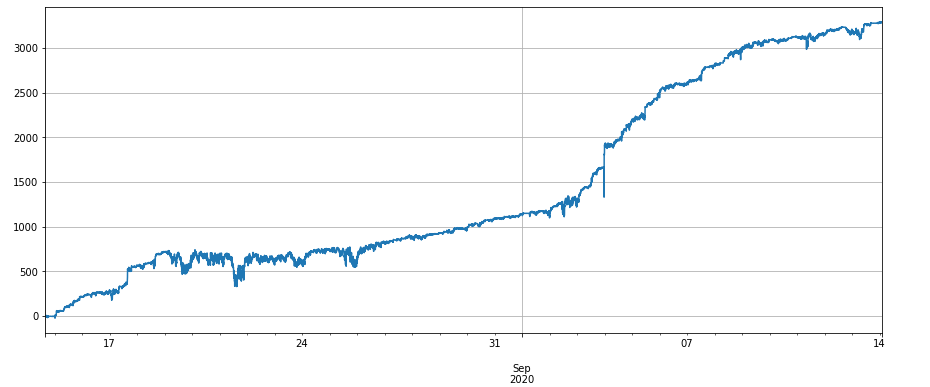

Zuerst werfen wir einen Blick auf die Preisunterschiede zwischen Bitcoin-Kontrakten. Am 17. August stieg der Preis von Bitcoin schnell um 500u. Im Allgemeinen war der ausgelieferte Vertrag im Vergleich zum Spotpreis zu einem Plus, und der Spotpreis stieg. Die Erwartung für die Zukunft wird optimistischer sein. Die Preisunterschiede zwischen dem nicht ausgelieferten Vertrag und der Perpetuität wird größer. Zum Beispiel wird die Preisunterschiede zwischen dem nächsten Quartal und der Perpetuität 700u betragen. Mit der Abnahme des Bitcoin-Preises im September werden sich die Erwartungen der Leute schnell verschlechtern, die Preisunterschiede zwischen dem nächsten Quartal und der Perpetuität fiel auf etwa 150u, und es gab fast keinen Preisunterschied zwischen dem aktuellen Quartal und der Perpetuität. Wenn die Absicherung zwischen dem nächsten Quartal und der Perpetuität durchgeführt wurde, könnte nur die Rückkehr des großen langfristigen Preises durchgeführt werden. Wenn die Differenz zwischen 400-600 August beschlossen wurde, im August durchgeführt zu werden, ist sie offensichtlich in einem Zust

In [18]:

#Perpetual price

df['BTCUSD_PERP'].dropna().plot(figsize=(15,6),grid=True);

Ausgeschaltet[1]:

In [15]:

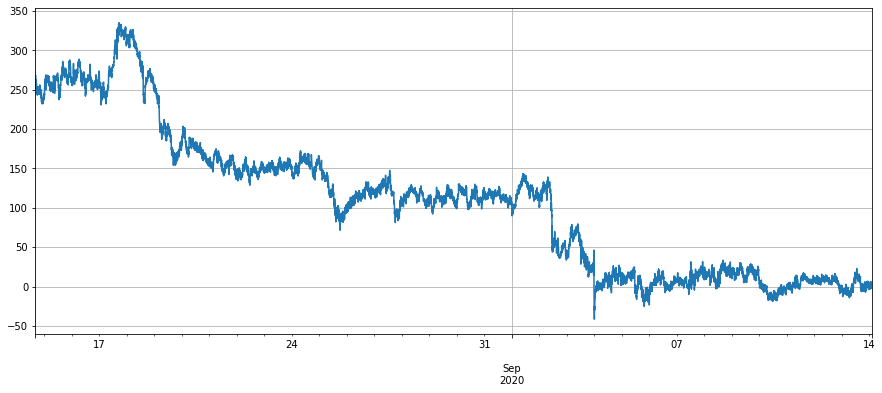

# Price difference of next quarter - perpetual

(df['BTCUSD_201225']-df['BTCUSD_PERP']).dropna().plot(figsize=(15,6),grid=True);

Ausgeschaltet[1]:

In [16]:

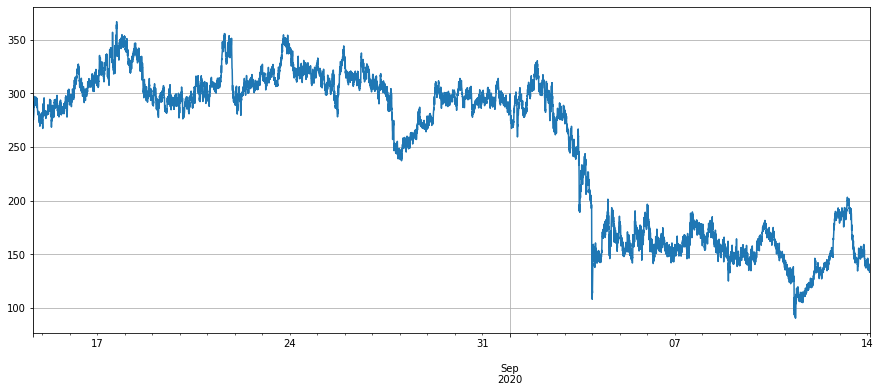

# Price difference of current quarter - perpetual

(df['BTCUSD_200925']-df['BTCUSD_PERP']).dropna().plot(figsize=(15,6),grid=True);

Ausgeschaltet [1]:

In [17]:

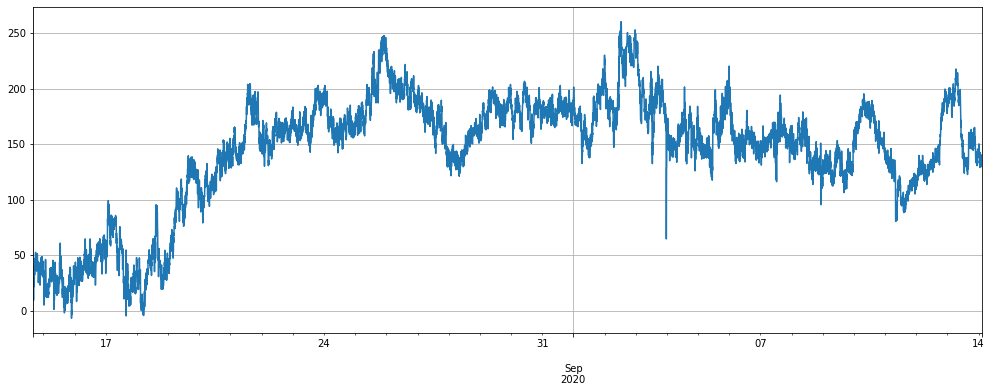

# Price difference of next quarter - current quarter

(df['BTCUSD_201225']-df['BTCUSD_200925']).dropna().plot(figsize=(15,6),grid=True);

Ausgeschaltet [1]:

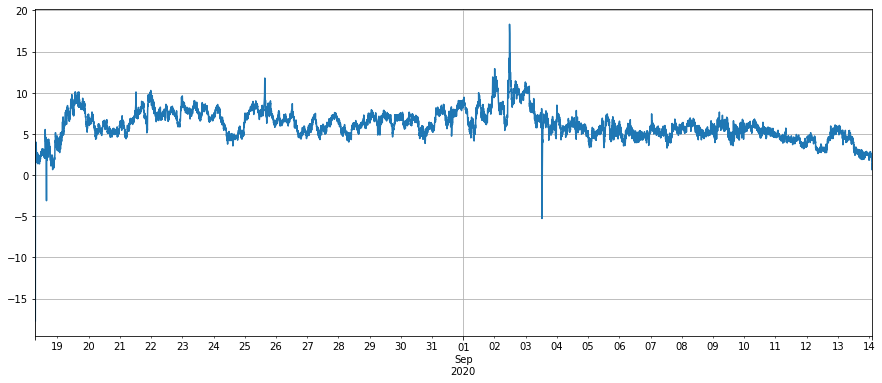

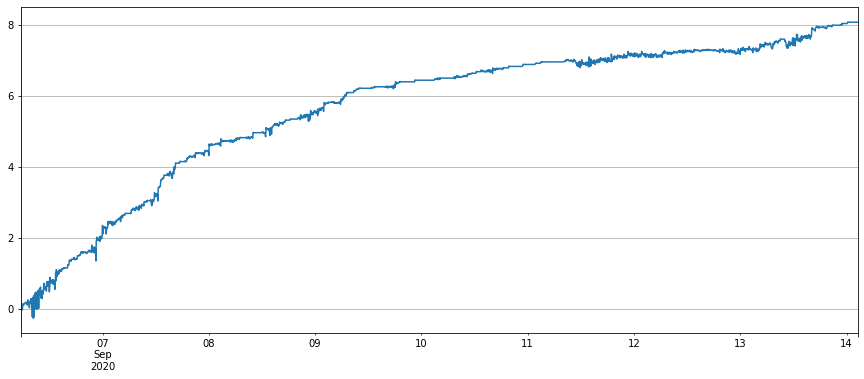

Wie ändert sich die Preisdifferenz zu diesem Zeitpunkt? Wie aus der Abbildung unten zu sehen ist, ist die jüngste Preisdifferenz seit langem bei 100-200u stabil. Selbst der starke Rückgang Anfang September hat nicht viel beeinflusst, was uns viel Raum für wiederholte Arbitrage gibt.

Wenn der Spotpreis schwankt, spiegeln die beiden nicht abgelaufenen Kontrakte gleichzeitig die Erwartung der Zukunft wider. Der Prozess der Preisdifferenzreduktion kann diese Schwankung weitgehend ausgleichen, und die Performance ist relativ stabil.

In [19]:

#(next quarter - current quarter)-(current quarter - perpetual)

(df['BTCUSD_201225']-df['BTCUSD_200925']-(df['BTCUSD_200925']-df['BTCUSD_PERP'])).dropna().plot(figsize=(15,6),grid=True);

Ausgeschaltet[1]:

In [22]:

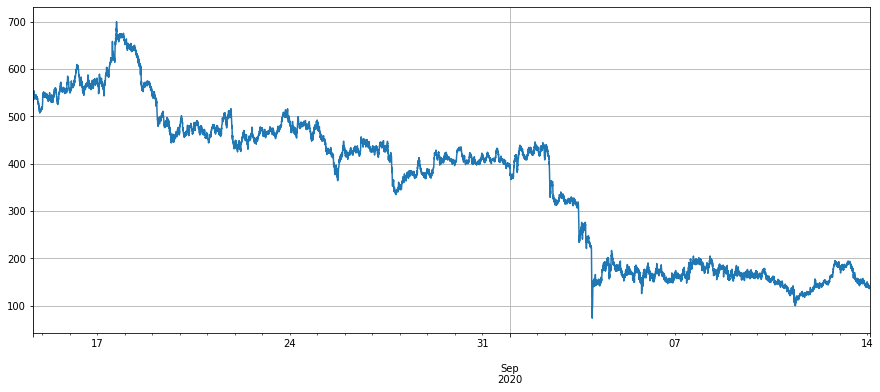

#The price difference of ETH

(df['ETHUSD_201225']+df['ETHUSD_PERP']-2*df['ETHUSD_200925']).dropna().plot(figsize=(15,6),grid=True);

Außen [1]:

4. Strategie-Backtest

Um Zeit zu sparen (nur Faulheit), verwendet der Backtest immer noch die USDT-Standard-Engine der letzten Binance Championship-Strategie. Obwohl es einige Fehler geben kann, kann er auch das Problem erklären. Die Backtesting-Engine wird am Ende dieses Berichts platziert. Wenn Sie den Code ausführen, sollten Sie das Ende des Artikels sehen. Die Währungsstandardstrategie kann Hedging in Betracht ziehen, wenn Sie USDT verdienen möchten, und es ist nicht kompliziert.

Die Mittellinie der Preisdifferenz wird von der EMA verfolgt, und die Position wird durch das Gitter gesteuert, d.h. jedes Mal, wenn die Differenz geöffnet wird (z.B. 30), gehen Sie kurz N Aktien und umgekehrt. Wenn die Mittellinie der Preisdifferenz 100u beträgt, wenn die Preisdifferenz 90 beträgt, gehen Sie kurz 3 Aktien, und die Preisdifferenz wird 60, schließen Sie eine Aktie. Die Größe des Gitter ist ein wichtiger Parameter.

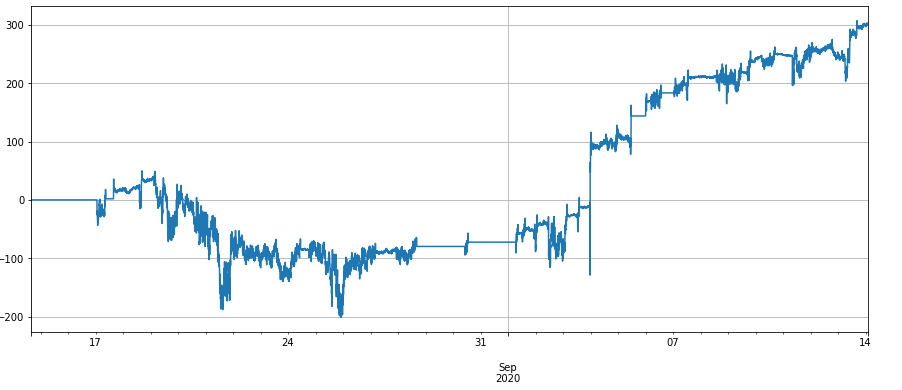

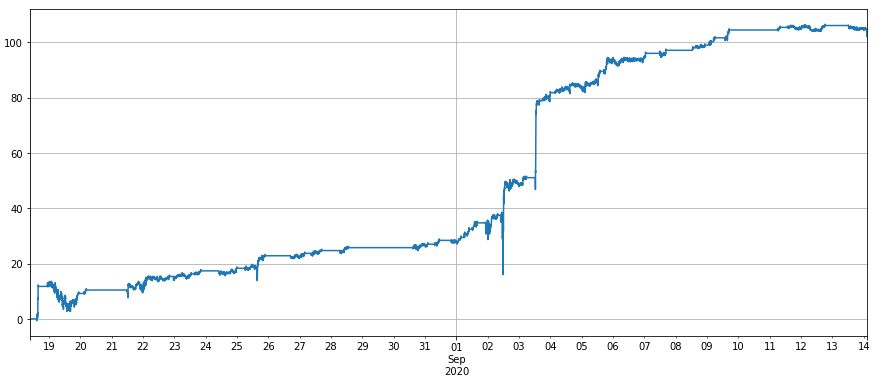

Hier sind die spezifischen BTC- und ETH-Backtest-Codes und -Ergebnisse. Die Leistung entspricht den Erwartungen. Da ETH und LINK eine größere Volatilität aufweisen und der Preisunterschied stabiler ist, ist die Leistung besser. Beachten Sie, dass die Servicegebühr hier 0,02%, und die Standard-VIP0-Nutzer-Servicegebühr in Binance 0,04%. Die Servicegebühr ist sehr wichtig, und die folgenden Kapitel werden sie analysieren.

In [39]:

trade_symbols = ['BTCUSD_201225', 'BTCUSD_200925', 'BTCUSD_PERP']

account = []

diff = df['BTCUSD_201225']+df['BTCUSD_PERP']-2*df['BTCUSD_200925']

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=0.0002)

for row in df[trade_symbols].dropna().iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/30,1)

now_amount = e.account['BTCUSD_PERP']['amount']

if aim_amount - now_amount < -1:

trade_amount = now_amount - aim_amount

e.Buy('BTCUSD_200925',prices['BTCUSD_200925'],2*trade_amount)

e.Sell('BTCUSD_201225',prices['BTCUSD_201225'],trade_amount)

e.Sell('BTCUSD_PERP',prices['BTCUSD_PERP'],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = aim_amount - now_amount

e.Sell('BTCUSD_200925',prices['BTCUSD_200925'],2*trade_amount)

e.Buy('BTCUSD_201225',prices['BTCUSD_201225'],trade_amount)

e.Buy('BTCUSD_PERP',prices['BTCUSD_PERP'],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

Außen [1]:

In [59]:

symbol = 'ETH'

trade_symbols = [symbol+'USD_201225', symbol+'USD_200925', symbol+'USD_PERP']

fee = 0.0002

account = []

diff = df[trade_symbols[0]]+df[trade_symbols[2]]-2*df[trade_symbols[1]]

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=fee)

for row in df[trade_symbols].dropna().iloc[30:].iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/(15*prices[trade_symbols[2]]*fee),1)

now_amount = e.account[trade_symbols[2]]['amount']

if aim_amount - now_amount < -1:

trade_amount = 1

e.Buy(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Sell(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Sell(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = 1

e.Sell(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Buy(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Buy(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().iloc[30:].index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

Aus [59]:

In [60]:

symbol = 'LINK'

trade_symbols = [symbol+'USD_201225', symbol+'USD_200925', symbol+'USD_PERP']

fee = 0.0002

account = []

diff = df[trade_symbols[0]]+df[trade_symbols[2]]-2*df[trade_symbols[1]]

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=fee)

for row in df[trade_symbols].dropna().iloc[30:].iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/(15*prices[trade_symbols[2]]*fee),1)

now_amount = e.account[trade_symbols[2]]['amount']

if aim_amount - now_amount < -1:

trade_amount = 1

e.Buy(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Sell(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Sell(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = 1

e.Sell(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Buy(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Buy(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().iloc[30:].index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

Ausgeschaltet[60]:

5.Kommissionsempfindlichkeit

Da 3 Verträge gleichzeitig betrieben werden müssen, sind 8 Servicegebühren erforderlich, um die Position nach der Eröffnung zu schließen, so dass die Servicegebühren einen großen Einfluss auf die Strategie haben.

Bei einer Provision von 0,03% sind die Ergebnisse des BTC-Backtests wie folgt:

Die Ergebnisse des Backtests von ETH:

Der Taker-Rate von vip0 für neue registrierte Benutzer beträgt 0,0004, 10% wird im ersten Monat der Einladung reduziert, 30% wird zurückgegeben und 10% wird für den BNB-Verbrauch reduziert. Somit beträgt die endgültige Bearbeitungsgebühr 0,0002268. Es wird auch eine direkte Belohnung für den jüngsten großen Transaktionsbetrag des Binance-Liefervertrags geben. Darüber hinaus kann ein Teil der Rechnung platziert und ein Teil der Rechnung entgegengenommen werden, und der endgültige Gesamtsatz kann auf 0,02 reduziert werden. Darüber hinaus diskutiert der FMZ-Beamte auch mit Binance über die Frage der Dienstleistungsrabattung.

Zusammenfassung

Der Zweck der Arbitrage ist es, einen stabilen Preisunterschied zu finden. Der Preisunterschied des Preisunterschieds ist stabiler. Daher ist der Schmetterlingsarbitrage viel weniger riskant als Cross-Periode und Future-Spot, und er kann auch manuell betrieben werden. Diese Strategie dient nur als Einführung. Bei der Erstellung im echten Bot müssen viele Fragen berücksichtigt werden.

In [23]:

class Exchange:

def __init__(self, trade_symbols, leverage=20, maker_fee=0.0002,taker_fee=0.0004,log='',initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.taker_fee = taker_fee

self.maker_fee = maker_fee

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame()

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0,

'total':initial_balance, 'leverage':0, 'fee':0,'maker_fee':0,'taker_fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,

'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg='', maker=True):

if (self.date and symbol == self.log) or self.log == 'all':

print('%-26s%-15s%-5s%-10.8s%-8.6s %s'%(str(self.date)[:24], symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

if maker:

self.account['USDT']['realised_profit'] -= price*amount*self.maker_fee #Deduct service charge

self.account['USDT']['maker_fee'] += price*amount*self.maker_fee

self.account['USDT']['fee'] += price*amount*self.maker_fee

self.account[symbol]['fee'] += price*amount*self.maker_fee

else:

self.account['USDT']['realised_profit'] -= price*amount*self.taker_fee #Deduct service charge

self.account['USDT']['taker_fee'] += price*amount*self.taker_fee

self.account['USDT']['fee'] += price*amount*self.taker_fee

self.account[symbol]['fee'] += price*amount*self.taker_fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage #Release margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

def Buy(self, symbol, price, amount, msg='', maker=False):

self.Trade(symbol, 1, price, amount, msg, maker)

def Sell(self, symbol, price, amount, msg='', maker=False):

self.Trade(symbol, -1, price, amount, msg,maker)

def Update(self, date, symbols, close_price): #Update the assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']*self.leverage/self.account['USDT']['total'],4)

In [ ]:

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt