Implementierung des Dual Thrust-Handelsalgorithmus mit Mylanguage auf der FMZ Quant-Plattform

Schriftsteller:Lydia., Erstellt: 2022-12-16 13:54:12, Aktualisiert: 2023-09-20 10:48:50

Implementierung des Dual Thrust-Handelsalgorithmus mit Mylanguage auf der FMZ Quant-Plattform

1. Einführung in die Dual Trust-Handelsstrategie

Der Dual-Trust-Handelsalgorithmus ist eine berühmte Strategie, die von Michael Chalek entwickelt wurde. Er wird normalerweise in Futures, Devisen und Aktienmärkten verwendet. Das Konzept des Dual-Thrust ähnelt einem typischen Durchbruchssystem, das die historischen Preise mit Dual-Thrust annimmt, um eine aktualisierte Rückverfolgungsphase zu konstruieren - was es theoretisch in jeder bestimmten Periode stabiler macht.

2. Umsetzung der Dual-Trust-Handelsstrategie

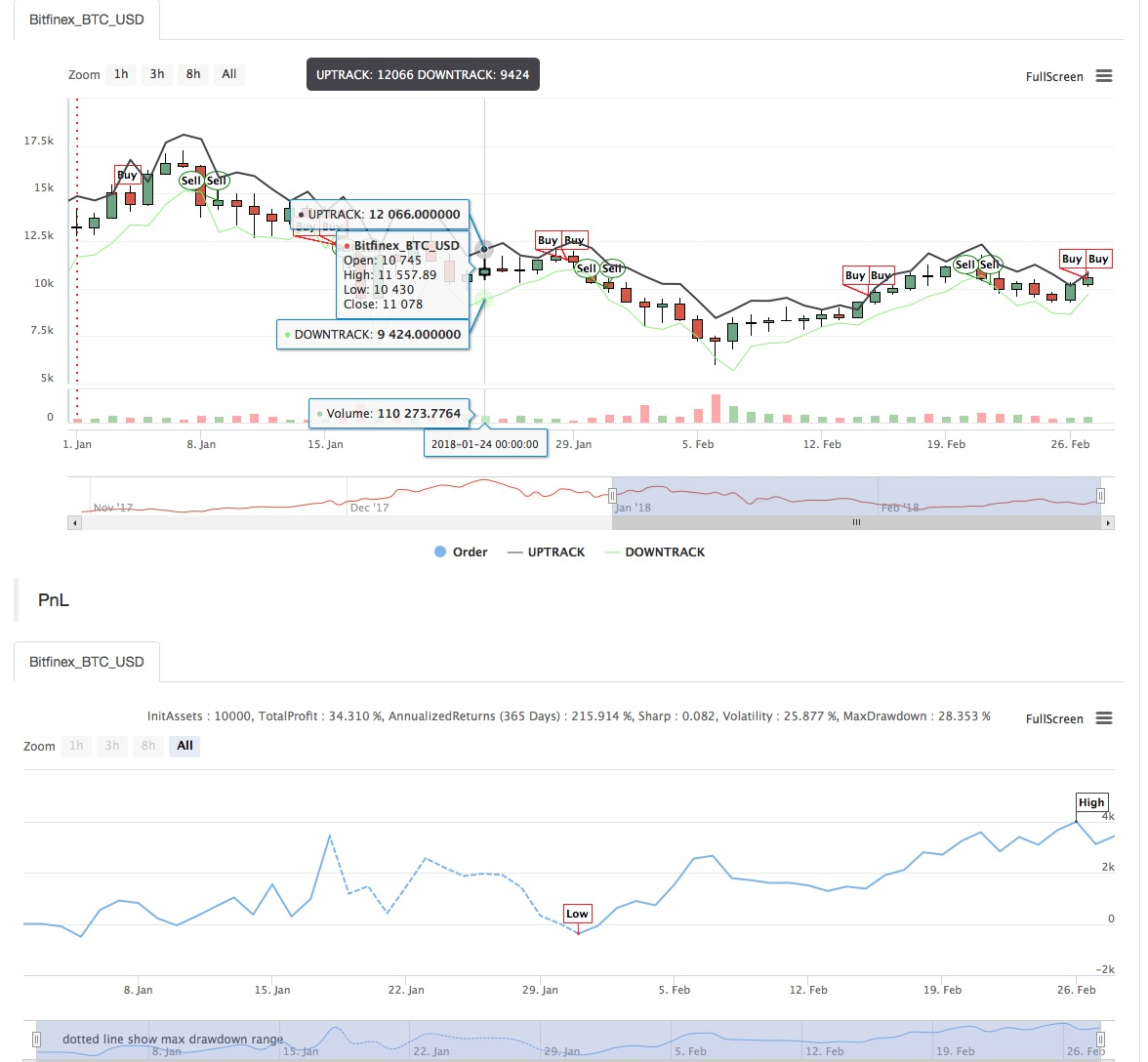

In diesem Artikel werden wir die Strategie kurz vorstellen und zeigen, wie dieser Algorithmus mithilfe von Mylanguage auf der FMZ Quant-Plattform implementiert werden kann. Nachdem wir den historischen Preis des ausgewählten Transaktionsobjekts extrahiert haben, wird dieser Bereich anhand des Schlusskurses, des höchsten Preises und des niedrigsten Preises in den letzten N Tagen berechnet. Wenn der Markt einen bestimmten Bereich vom Eröffnungspreis bewegt, wird die Eröffnungsoperation durchgeführt. Wir haben die Strategie in zwei Marktzuständen getestet: Trendmarkt und Shockmarktbereich. Die Ergebnisse zeigen, dass dieses Momentum-Handelssystem besser im Trendmarkt funktioniert, aber es einige falsche Kauf- und Verkaufssignale im volatilen Markt auslöst. Im Intervallmarkt können wir die Parameter anpassen, um bessere Renditen zu erzielen.

- Grundformel: Am Ende des Tages werden zwei Werte berechnet: der höchste Preis - der Schlusskurs und der Schlusskurs - der niedrigste Preis. Dann nehmen Sie den größeren Wert und multiplizieren mit dem Wert von k. Das Ergebnis wird als Triggerwert bezeichnet.

Bei der Eröffnung des nächsten Tages wird der Eröffnungspreis erfasst und dann sofort gekauft, wenn der Preis überschritten wird (Eröffnungspreis + Auslöserwert), oder kurz verkauft, wenn der Preis unter dem (Eröffnungspreis - Auslöserwert) liegt.

Das System ist ein Reverse-System ohne separaten Stop-Loss. Mit anderen Worten, das Reverse-Signal ist auch ein Schlusspositionssignal.

- Hauptdiagramm:

Upper track: formula: UPTRACK^^O + KSRG;

Lower track: formula: DOWNTRACK^^O-KXRG;

- Sekundärdiagramm: Null

Mylanguage Code:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

Für den Quellcode der Strategie lesen Sie bitte:https://www.fmz.com/strategy/128884

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt