Überlegungen zur Vermögensbewegung durch eine Kontraktsicherungsstrategie

Schriftsteller:Lydia., Erstellt: 2022-12-19 16:36:12, Aktualisiert: 2023-09-20 10:38:30

Überlegungen zur Vermögensbewegung durch eine Kontraktsicherungsstrategie

In letzter Zeit gab es viele Nachrichten über den digitalen Währungsmarkt und den Austausch. Für eine Weile waren alle Währungsfreunde in Panik, besorgt über die Sicherheit ihrer Blockchain-Vermögenswerte. Es gibt auch viele kleine Anzeigen von 10% und 20% Rabatt für untätige Second-Hand-Währungen in verschiedenen Währungsmarktgruppen. Es gibt viele Arten von Strategien, um money printer, die nicht leicht zu finden ist.

Verzeihen Sie mein schlechtes Englisch.

Es gibt jedoch noch einige instabile, zum Beispiel durch die Sicherung von Verträgen, können wir Gewinne erzielen, während wir möglichst viele Verluste machen.

DEMO-Strategie

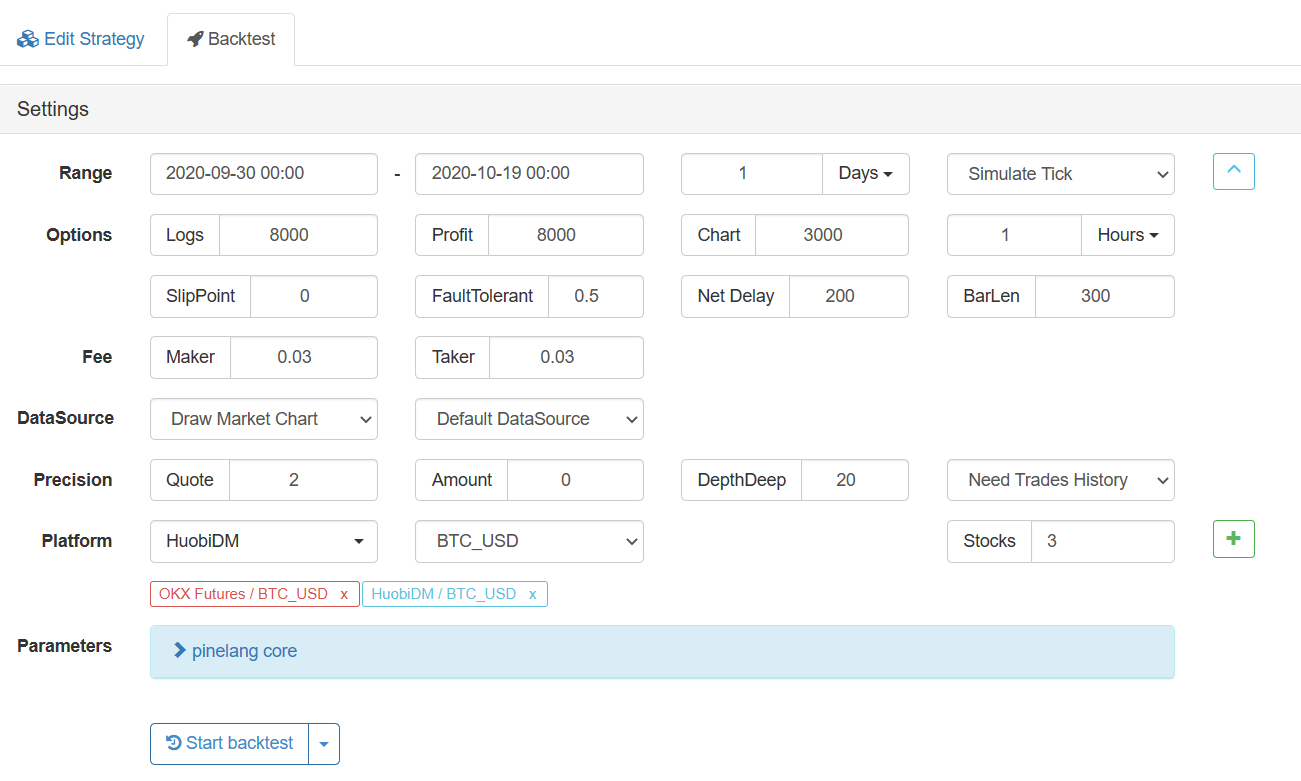

/*backtest

start: 2020-09-30 00:00:00

end: 2020-10-19 00:00:00

period: 1d

basePeriod: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_HuobiDM","currency":"BTC_USD"}]

*/

var step = 20 // Step length of adding position price

function main() {

var pos1 = []

var pos2 = []

var ct = "quarter" // For example, quarterly contract

exchanges[0].SetContractType(ct)

exchanges[1].SetContractType(ct)

var diff = 0

while (true) {

var r1 = exchanges[0].Go("GetDepth") // Exchange A

var r2 = exchanges[1].Go("GetDepth") // Exchange B

var depth1 = r1.wait()

var depth2 = r2.wait()

if(depth1.Bids[0].Price - depth2.Asks[0].Price > diff) {

if(pos1.length == 0 && pos2.length == 0) {

var info1 = $.OpenShort(exchanges[0], ct, 10)

var info2 = $.OpenLong(exchanges[1], ct, 10)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = depth1.Bids[0].Price - depth2.Asks[0].Price

} else if(depth1.Bids[0].Price - depth2.Asks[0].Price > diff + step) {

var info1 = $.OpenShort(exchanges[0], ct, 10)

var info2 = $.OpenLong(exchanges[1], ct, 10)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = depth1.Bids[0].Price - depth2.Asks[0].Price

}

}

if(pos1.length != 0 && pos1[0].Profit < -0.001) {

var info1 = $.CoverShort(exchanges[0], ct, pos1[0].Amount)

var info2 = $.CoverLong(exchanges[1], ct, pos2[0].Amount)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = 0

}

LogStatus(_D(), diff)

Sleep(500)

}

}

Strategie Logik:

Die Strategie beginnt mit der Initialisierung der Positionsvariablen pos1 und pos2 als leere Arrays. Die Strategie tritt in die Hauptschleife ein. Zu Beginn jeder Schleife werden die Tiefendaten (Orderbuchdaten) der Verträge der beiden Börsen zur Berechnung der Preisdifferenz erhalten. Wenn sich die Preisdifferenz weiter ausweitet und über die

Das Prinzip ist sehr einfach, das heißt, wenn die Preisunterschiede groß ist, dann de-Hedge. Wenn Sie auf den Verlust des erwarteten Verlusts der Wechselposition warten, schließen Sie die Position. Wenn die Preisunterschiede weiter wächst, fügen Sie weiterhin Positionen zur Absicherung hinzu, bis der erwartete Verlust der Wechselposition vermieden wird. Die wichtigen Parameter sind: der Verlustbetrag, um die Position zu schließen, die Schrittlänge der Hinzufügung der Positionspreisunterschiede und der Absicherungsbetrag.

Die Strategie ist eher rudimentär, nur um die Idee zu überprüfen, ist der echte Bot nicht verfügbar. Es gibt noch viele Fragen, die für einen echten Bot zu berücksichtigen sind, zum Beispiel, ob der zu handelende Vertrag Währungsstandard oder U-Standard ist und ob die Multiplikatoren verschiedener Verträge an Börsen A und B gleich sind.

Auf diese Weise wird eine Börse Geld verlieren, und der Verlustteil wird zum Gewinnteil einer anderen Börse (Preisunterschied, es kann einen Absicherungsverlust geben, dh der Verlust ist größer als der Gewinn).$.OverShort, $.OpenShort, das sind die Schnittstellenfunktionen der Vorlage. Um die obige DEMO auszuführen, müssen Sie auf diese Klassenbibliothek verweisen.

Der obige Strategieprototyp ist nur die einfachste Erforschung, und es kann mehr Details geben, die im tatsächlichen Betrieb zu berücksichtigen sind, zum Beispiel kann die Anzahl der Positionen inkrementell gestaltet werden. Dies ist nur ein Beispiel hier. Ähnliche Strategien sollten in der Lage sein, mehr zu optimieren, und Experten sind herzlich eingeladen, Vorschläge zu machen.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt