Sie lernen, eine Python-Strategie für eine einzige Art in eine Multi-Species-Strategie umzuwandeln.

Schriftsteller:Lydia., Erstellt: 2022-12-20 17:26:27, Aktualisiert: 2023-09-20 09:45:28

Sie lernen, eine Python-Single-Währung-Strategie in eine Multi-Währung-Strategie umzuwandeln

I. Ihnen beibringen, eine Python-Einwährungsstrategie in eine Multiwährungsstrategie umzuwandeln

Im letzten Artikel wurde eine sehr einfache Python-Strategie implementiert:

Strategie-Quellcode nach der Transformation:

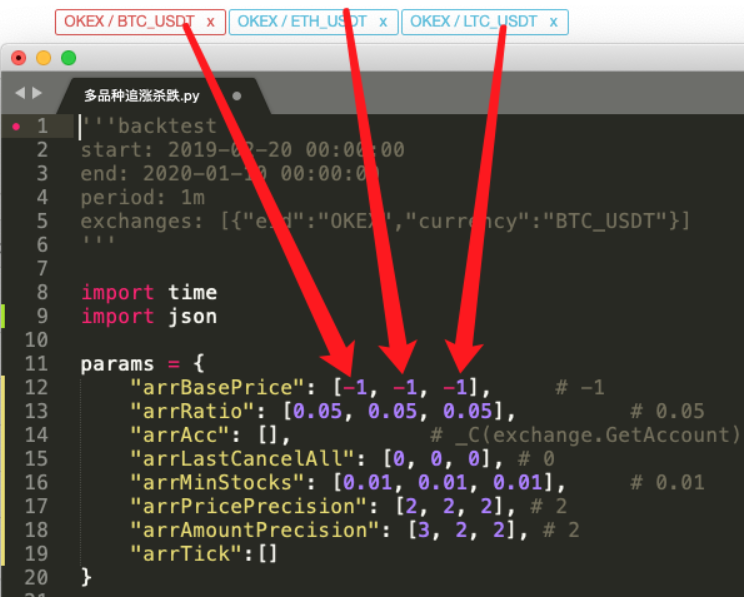

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. Unterschied finden

Haben Sie bei einem Vergleich festgestellt, daß sich dieser Code stark von dem im vorigen Artikel beschriebenen unterscheidet?

In der Tat ist die Handelslogik genau die gleiche, ohne jegliche Veränderung. Wir ändern nur die Strategie zu einer Mehrfachart, wir können nicht die vorherige Form von

Dann verkapseln Sie den Code der Handelslogik in eine Funktionprocess. Auf der Hauptstrategie Schleife, rufen Sie diese Funktion iterativ nach den hinzugefügten Handel Paare, und lassen Sie jedes Handel Paar den Handel Logikcode einmal ausführen.

- Iterativer (durchläufiger) Aufruf:

for i in range(len(exchanges)):

process(exchanges[i], i)

- Strategieparameter:

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

Dieses Design ermöglicht es jedem Handelspaar, seine eigenen Parameter zu haben, da jedes Handelspaar eine große Preisdifferenz haben kann und die Parameter auch unterschiedlich sein können, was manchmal eine unterschiedliche Einstellung erfordert.

-

Alle Funktionen absagen Diese Funktion modifiziert nur einen kleinen Code und dann denken Sie über die Absicht einer solchen Modifikation nach.

-

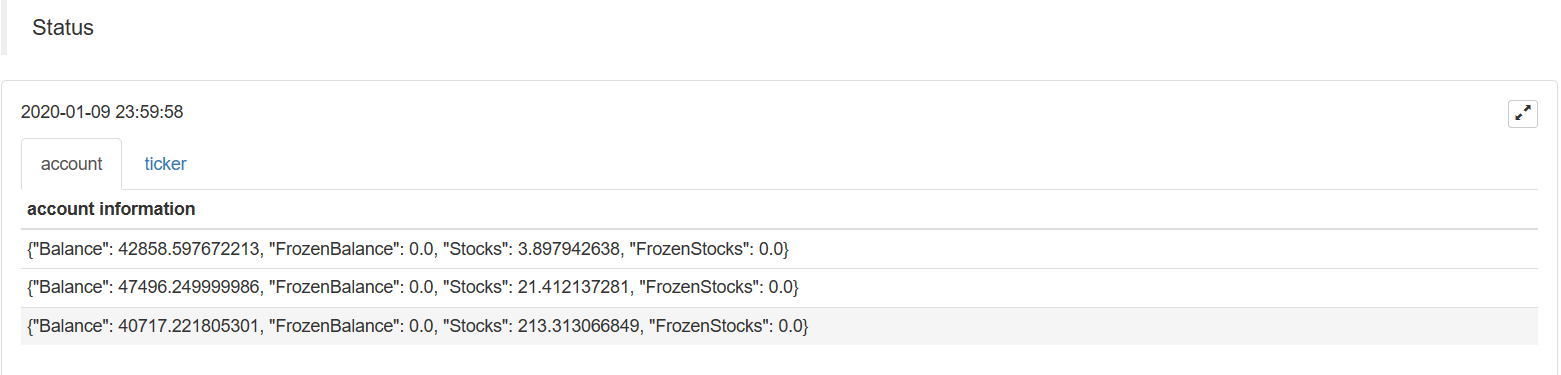

Daten des Statusbalkendiagramms Ein Diagramm wird hinzugefügt, um die Marktdaten und Kontovermögensdaten in der Statusleiste anzuzeigen, so dass die entsprechenden Vermögenswerte und der Markt jedes Börsenobjekts in Echtzeit angezeigt werden können. Ist es leicht, eine Python-Strategie in eine Multi-Species-Strategie zu ändern, nachdem man die oben genannten Designideen beherrscht hat?

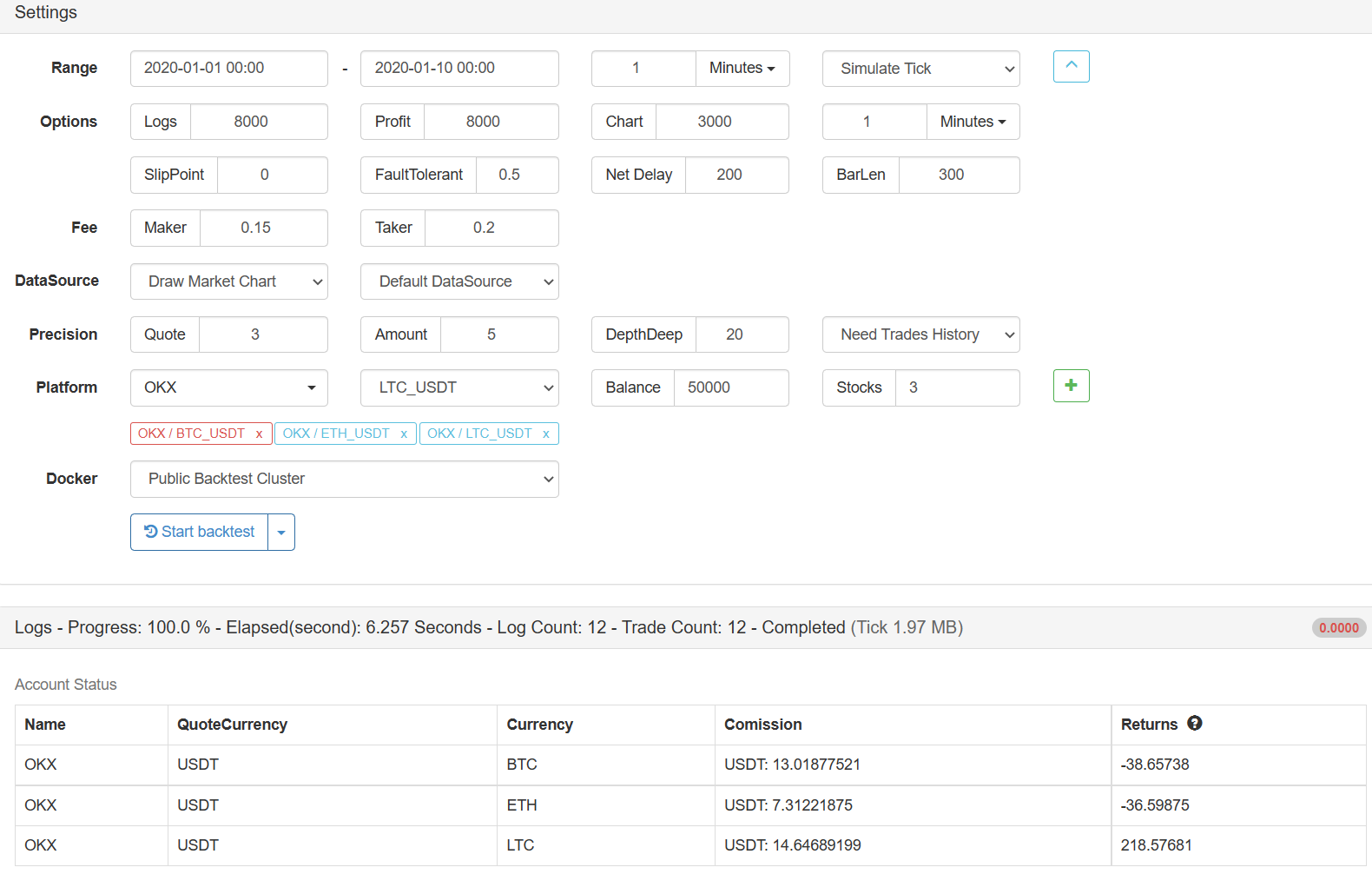

III. Rückprüfung

Die Strategie dient ausschließlich Lern- und Backtestingzwecken, und Sie können sie optimieren und aktualisieren, wenn Sie interessiert sind.Strategieadresse

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt