Erstellen Sie einen Bitcoin-Handelsroboter, der kein Geld verliert

Schriftsteller:Lydia., Erstellt: 2023-02-01 11:52:21, Aktualisiert: 2023-09-18 19:40:25

Erstellen Sie einen Bitcoin-Handelsroboter, der kein Geld verliert

Lassen Sie uns Verstärkungslernen in KI nutzen, um einen digitalen Währungshandelsroboter zu bauen.

In diesem Artikel werden wir eine erweiterte Lernrahmennummer erstellen und anwenden, um zu lernen, wie man einen Bitcoin-Handelsroboter erstellt.

Vielen Dank für die Open-Source-Software, die OpenAI und DeepMind in den letzten Jahren für die Forscher des Deep Learning bereitgestellt haben.

AlphaStar-Ausbildung:https://deepmind.com/blog/alphastar-mastering-real-time-strategy-game-starcraft-ii/

Obwohl wir nichts beeindruckendes schaffen werden, ist es immer noch nicht einfach, Bitcoin-Roboter in täglichen Transaktionen zu handeln.

Es gibt keinen Wert in etwas, das zu einfach ist.

Deshalb sollten wir nicht nur lernen, selbst zu handeln, sondern auch Roboter für uns handeln lassen.

Planung

-

Erstellen Sie eine Fitness-Umgebung für unseren Roboter, um maschinelles Lernen durchzuführen

-

Ein einfaches und elegantes visuelles Umfeld erstellen

-

Trainieren Sie unseren Roboter, um eine profitable Handelsstrategie zu lernen.

Wenn Sie nicht mit dem Erstellen von Fitness-Umgebungen von Grund auf vertraut sind, oder wie Sie einfach die Visualisierung dieser Umgebungen rendern. Bevor Sie fortfahren, können Sie einen Artikel dieser Art auf Google suchen. Diese beiden Aktionen werden nicht schwierig sein, auch für die am meisten Junior-Programmierer.

Wie man anfängt

In diesem Tutorial verwenden wir den von Zielak generierten Kaggle Datensatz. Wenn Sie den Quellcode herunterladen möchten, wird er in meinem Github-Repository bereitgestellt, zusammen mit der.csv-Datendatei. Ok, fangen wir an.

Zuerst müssen wir alle notwendigen Bibliotheken importieren.

import gym

import pandas as pd

import numpy as np

from gym import spaces

from sklearn import preprocessing

Als nächstes erstellen wir unsere Klasse für die Umgebung. Wir müssen eine Pandas Datenrahmennummer und eine optionale initial_balance und eine lookback_window_size einreichen, die die Anzahl der vergangenen Zeitschritte anzeigen, die der Roboter in jedem Schritt beobachtet hat. Wir setzen die Provision jeder Transaktion standardmäßig auf 0.075%, dh den aktuellen Wechselkurs von Bitmex, und setzen den Serienparameter standardmäßig auf false, was bedeutet, dass unsere Datenrahmennummer standardmäßig von zufälligen Fragmenten durchquert wird.

Wir rufen auch dropna() und reset_index() auf die Daten an, löschen zuerst die Zeile mit NaN-Wert und setzen dann den Index der Bildnummer zurück, weil wir die Daten gelöscht haben.

class BitcoinTradingEnv(gym.Env):

"""A Bitcoin trading environment for OpenAI gym"""

metadata = {'render.modes': ['live', 'file', 'none']}

scaler = preprocessing.MinMaxScaler()

viewer = None

def __init__(self, df, lookback_window_size=50,

commission=0.00075,

initial_balance=10000

serial=False):

super(BitcoinTradingEnv, self).__init__()

self.df = df.dropna().reset_index()

self.lookback_window_size = lookback_window_size

self.initial_balance = initial_balance

self.commission = commission

self.serial = serial

# Actions of the format Buy 1/10, Sell 3/10, Hold, etc.

self.action_space = spaces.MultiDiscrete([3, 10])

# Observes the OHCLV values, net worth, and trade history

self.observation_space = spaces.Box(low=0, high=1, shape=(10, lookback_window_size + 1), dtype=np.float16)

Unser action_space wird hier als eine Gruppe von 3 Optionen (kaufen, verkaufen oder halten) dargestellt und eine andere Gruppe von 10 Beträgen (1/10, 2/10, 3/10, etc.). Wenn wir kaufen möchten, kaufen wir Betrag * self.balance Wort von BTC. Für den Verkauf verkaufen wir Betrag * self.btc_held Wert von BTC. Natürlich wird das Halten den Betrag ignorieren und nichts tun.

Unsere observation_space ist definiert als ein kontinuierlicher Schwenkpunkt zwischen 0 und 1, und seine Form ist (10, lookback_window_size+1). + 1 wird verwendet, um den aktuellen Zeitschritt zu berechnen. Für jeden Zeitschritt im Fenster werden wir den OHCLV-Wert beobachten. Unser Nettowert ist gleich der Anzahl der BTCs, die wir kaufen oder verkaufen, und der Gesamtmenge an Dollar, die wir für diese BTCs ausgeben oder erhalten.

Als nächstes müssen wir die Reset-Methode schreiben, um die Umgebung zu initialisieren.

def reset(self):

self.balance = self.initial_balance

self.net_worth = self.initial_balance

self.btc_held = 0

self._reset_session()

self.account_history = np.repeat([

[self.net_worth],

[0],

[0],

[0],

[0]

], self.lookback_window_size + 1, axis=1)

self.trades = []

return self._next_observation()

Hier verwenden wir self._reset_session und self._next_observation, die wir noch nicht definiert haben.

Handelssitzung

Ein wichtiger Bestandteil unserer Umgebung ist das Konzept der Handelssitzungen. Wenn wir diesen Roboter außerhalb des Marktes einsetzen, werden wir ihn möglicherweise nie länger als ein paar Monate laufen lassen. Aus diesem Grund werden wir die Anzahl der aufeinanderfolgenden Frames in self.df begrenzen, die die Anzahl der Frames ist, die unser Roboter gleichzeitig sehen kann.

In unserer _reset_session-Methode setzen wir zuerst den aktuellen_Schritt auf 0. Als nächstes setzen wir steps_left auf eine zufällige Zahl zwischen 1 und MAX_TRADING_SESSIONS, die wir oben im Programm definieren.

MAX_TRADING_SESSION = 100000 # ~2 months

Als nächstes, wenn wir die Anzahl der Frames nacheinander durchqueren wollen, müssen wir sie so einstellen, dass sie die gesamte Anzahl von Frames durchquert, sonst setzen wir frame_start auf einen zufälligen Punkt in self.df und erstellen einen neuen Datenrahmen namens active_df, der nur ein Stückchen von self.df ist und von frame_start zu frame_start + steps_left kommt.

def _reset_session(self):

self.current_step = 0

if self.serial:

self.steps_left = len(self.df) - self.lookback_window_size - 1

self.frame_start = self.lookback_window_size

else:

self.steps_left = np.random.randint(1, MAX_TRADING_SESSION)

self.frame_start = np.random.randint(self.lookback_window_size, len(self.df) - self.steps_left)

self.active_df = self.df[self.frame_start - self.lookback_window_size:self.frame_start + self.steps_left]

Ein wichtiger Nebeneffekt der Durchforstung der Anzahl der Datenräume im zufälligen Slice ist, dass unser Roboter mehr einzigartige Daten für die Verwendung im Langzeittraining haben wird. Zum Beispiel, wenn wir nur die Anzahl der Datenräume seriell durchqueren (dh von 0 bis len(df), haben wir nur so viele einzigartige Datenpunkte wie die Anzahl der Datenräume. Unser Beobachtungsraum kann nur eine diskrete Anzahl von Zuständen in jedem Zeitschritt verwenden.

Durch das zufällige Durchqueren der Datensätze können wir jedoch für jeden Zeitschritt des ursprünglichen Datensatzes einen sinnvolleren Satz von Handelsergebnissen erstellen, dh die Kombination von Handelsverhalten und Preisverhalten, die zuvor gesehen wurde, um einzigartige Datensätze zu erstellen.

Wenn der Zeitschritt nach dem Zurücksetzen der seriellen Umgebung 10 beträgt, wird unser Roboter immer gleichzeitig im Datensatz laufen, und nach jedem Zeitschritt gibt es drei Optionen: kaufen, verkaufen oder halten. Für jede der drei Optionen benötigen Sie eine weitere Option: 10%, 20%,... oder 100% des spezifischen Implementierungsbetrags. Dies bedeutet, dass unser Roboter einen der 10 Zustände von 103 Fällen, insgesamt 1030 Fälle, begegnen kann.

Wenn der Zeitschritt 10 ist, kann sich unser Roboter in einem beliebigen len(df) Zeitschritt innerhalb der Anzahl der Datenrahmen befinden. Unter der Annahme, dass nach jedem Zeitschritt die gleiche Wahl getroffen wird, bedeutet dies, dass der Roboter den einzigartigen Zustand eines beliebigen len(df) bis zur 30. Potenz in den gleichen 10 Zeitschritten erleben kann.

Obwohl dies zu erheblichem Lärm für große Datensätze führen kann, glaube ich, dass Roboter mehr aus unseren begrenzten Daten lernen dürfen. Wir werden unsere Testdaten immer noch seriell durchlaufen, um die frischesten und scheinbar

Durch die Augen eines Roboters beobachtet

Durch eine effektive visuelle Umgebungsbeobachtung ist es oft hilfreich, die Art der Funktionen zu verstehen, die unser Roboter verwenden wird.

Beobachtung der OpenCV-Visualisierungsumgebung

Jede Zeile im Bild repräsentiert eine Zeile in unserem Observation_space. Die ersten vier rote Linien mit ähnlichen Frequenzen repräsentieren OHCL-Daten, und die orangefarbenen und gelben Punkte direkt darunter repräsentieren das Handelsvolumen. Der schwankende blaue Balken darstellt den Nettowert des Roboters, während der helleren Balken darstellt die Transaktion des Roboters.

Wenn Sie sorgfältig beobachten, können Sie sogar selbst eine Kerzenkarte erstellen. Unterhalb der Handelsvolumenleiste befindet sich eine Morse-Code-Schnittstelle, die die Handelsgeschichte anzeigt. Es scheint, dass unser Roboter ausreichend aus den Daten in unserem Observation_space lernen kann, also lasst uns weitermachen. Hier definieren wir die _next_observation-Methode, wir skalieren die beobachteten Daten von 0 bis 1.

- Es ist wichtig, nur die bisher vom Roboter beobachteten Daten zu erweitern, um eine führende Abweichung zu verhindern.

def _next_observation(self):

end = self.current_step + self.lookback_window_size + 1

obs = np.array([

self.active_df['Open'].values[self.current_step:end],

self.active_df['High'].values[self.current_step:end],

self.active_df['Low'].values[self.current_step:end],

self.active_df['Close'].values[self.current_step:end],

self.active_df['Volume_(BTC)'].values[self.current_step:end],])

scaled_history = self.scaler.fit_transform(self.account_history)

obs = np.append(obs, scaled_history[:, -(self.lookback_window_size + 1):], axis=0)

return obs

Handeln

Wir haben unseren Beobachtungsraum eingerichtet, und jetzt ist es Zeit, unsere Leiterfunktion zu schreiben, und dann die geplante Aktion des Roboters auszuführen. Wann immer self.steps_left == 0 für unsere aktuelle Handelssitzung ist, werden wir unsere BTC verkaufen und _reset_session rufen. Ansonsten setzen wir die Belohnung auf den aktuellen Nettowert. Wenn uns die Mittel ausgehen, setzen wir auf True.

def step(self, action):

current_price = self._get_current_price() + 0.01

self._take_action(action, current_price)

self.steps_left -= 1

self.current_step += 1

if self.steps_left == 0:

self.balance += self.btc_held * current_price

self.btc_held = 0

self._reset_session()

obs = self._next_observation()

reward = self.net_worth

done = self.net_worth <= 0

return obs, reward, done, {}

Das Erstellen einer Handelsaktion ist so einfach wie das Erhalten des aktuellen Preises, die Bestimmung der zu ausführenden Aktionen und die Menge zum Kaufen oder Verkaufen.

def _take_action(self, action, current_price):

action_type = action[0]

amount = action[1] / 10

btc_bought = 0

btc_sold = 0

cost = 0

sales = 0

if action_type < 1:

btc_bought = self.balance / current_price * amount

cost = btc_bought * current_price * (1 + self.commission)

self.btc_held += btc_bought

self.balance -= cost

elif action_type < 2:

btc_sold = self.btc_held * amount

sales = btc_sold * current_price * (1 - self.commission)

self.btc_held -= btc_sold

self.balance += sales

Schließlich werden wir die Transaktion mit derselben Methode an Self.trades anknüpfen und unseren Nettowert und die Kontohistorie aktualisieren.

if btc_sold > 0 or btc_bought > 0:

self.trades.append({

'step': self.frame_start+self.current_step,

'amount': btc_sold if btc_sold > 0 else btc_bought,

'total': sales if btc_sold > 0 else cost,

'type': "sell" if btc_sold > 0 else "buy"

})

self.net_worth = self.balance + self.btc_held * current_price

self.account_history = np.append(self.account_history, [

[self.net_worth],

[btc_bought],

[cost],

[btc_sold],

[sales]

], axis=1)

Unser Roboter kann jetzt eine neue Umgebung starten, die Umgebung schrittweise vervollständigen und Maßnahmen ergreifen, die die Umwelt beeinflussen.

Sehen Sie sich unseren Roboterhandel an.

Unsere Rendering-Methode kann so einfach sein, wie Print (self.net_word) anzurufen, aber es ist nicht interessant genug. Stattdessen zeichnen wir ein einfaches Kerzendiagramm, das ein separates Diagramm der Spalte Handelsvolumen und unseres Nettowertes enthält.

Wir bringen den Code rein.StockTrackingGraph.pySie können den Code von meinem Github bekommen.

Die erste Änderung, die wir vornehmen müssen, ist die Aktualisierung von self.df ['Date '] zu self.df [

from datetime import datetime

Zuerst importieren wir die Datumszeitbibliothek, und dann verwenden wir die utcfromtimestampmethod, um die UTC-String von jedem Zeitstempel und strftime zu erhalten, so dass sie als String formatiert wird: Y-m-d H:M-Format.

date_labels = np.array([datetime.utcfromtimestamp(x).strftime('%Y-%m-%d %H:%M') for x in self.df['Timestamp'].values[step_range]])

Schließlich ändern wir self. df['Volume '] zu self. df[

def render(self, mode='human', **kwargs):

if mode == 'human':

if self.viewer == None:

self.viewer = BitcoinTradingGraph(self.df,

kwargs.get('title', None))

self.viewer.render(self.frame_start + self.current_step,

self.net_worth,

self.trades,

window_size=self.lookback_window_size)

Wir können unsere Roboter jetzt beim Bitcoin-Handel beobachten.

Visualisieren Sie unseren Roboter mit Matplotlib

Das grüne Phantom-Label repräsentiert den Kauf von BTC, und das rote Phantom-Label repräsentiert den Verkauf. Das weiße Etikett in der oberen rechten Ecke ist der aktuelle Nettowert des Roboters, und das Etikett in der unteren rechten Ecke ist der aktuelle Preis von Bitcoin. Es ist einfach und elegant. Jetzt ist es Zeit, unsere Roboter zu trainieren und zu sehen, wie viel Geld wir verdienen können!

Ausbildungszeit

Eine der Kritikpunkte, die ich im vorherigen Artikel erhielt, war der Mangel an Quervalidierung und das Versagen, die Daten in Trainings- und Testsätze zu teilen. Der Zweck ist es, die Genauigkeit des endgültigen Modells auf neue Daten zu testen, die noch nie zuvor gesehen wurden. Obwohl dies nicht der Schwerpunkt dieses Artikels ist, ist es wirklich sehr wichtig. Weil wir Zeitreihendaten verwenden, haben wir bei der Quervalidierung nicht viele Möglichkeiten.

Bei dieser Validierung teilen Sie die Daten in k gleiche Gruppen, eine nach der anderen, einzeln, als Testgruppe und verwenden den Rest der Daten als Trainingsgruppe. Zeitreihendaten sind jedoch sehr zeitabhängig, was bedeutet, dass nachfolgende Daten stark von früheren Daten abhängen. Also wird k-fold nicht funktionieren, weil unser Roboter vor dem Handel aus zukünftigen Daten lernt, was ein unfairer Vorteil ist.

Bei Anwendung auf Zeitreihendaten gilt der gleiche Fehler für die meisten anderen Kreuzvalidierungsstrategien. Daher müssen wir nur einen Teil der vollständigen Datenrahmennummer als Trainingssatz von der Rahmennummer zu einigen willkürlichen Indizes verwenden und den Rest der Daten als Testsatz verwenden.

slice_point = int(len(df) - 100000)

train_df = df[:slice_point]

test_df = df[slice_point:]

Als nächstes, da unsere Umgebung nur so eingerichtet ist, dass sie eine einzige Anzahl von Datenrahmen verarbeitet, werden wir zwei Umgebungen erstellen, eine für die Trainingsdaten und eine für die Testdaten.

train_env = DummyVecEnv([lambda: BitcoinTradingEnv(train_df, commission=0, serial=False)])

test_env = DummyVecEnv([lambda: BitcoinTradingEnv(test_df, commission=0, serial=True)])

Nun, unser Modell zu trainieren ist so einfach wie einen Roboter mit unserer Umgebung zu erstellen und model.learn anzurufen.

model = PPO2(MlpPolicy,

train_env,

verbose=1,

tensorboard_log="./tensorboard/")

model.learn(total_timesteps=50000)

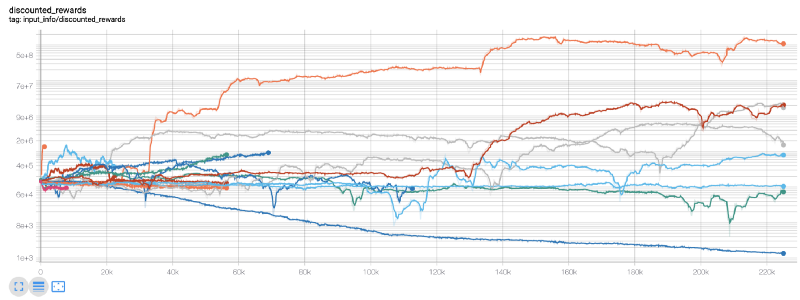

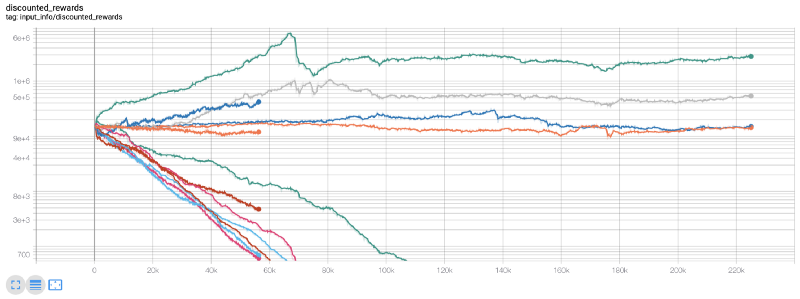

Hier verwenden wir Tensorplatten, so dass wir unsere Tensorflussdiagramme leicht visualisieren und einige quantitative Indikatoren über unseren Roboter anzeigen können.

Wow, es scheint, dass unser Roboter sehr profitabel ist! Unser bester Roboter kann sogar 1000x Gleichgewicht in 200.000 Schritten erreichen, und der Rest wird sich im Durchschnitt mindestens 30-mal erhöhen!

Als ich den Fehler reparierte, wurde mir klar, dass es einen Fehler in der Umgebung gab.

Wie Sie sehen können, machen einige unserer Roboter gut, während andere bankrott gehen. Roboter mit guter Leistung können jedoch höchstens das 10-fache oder sogar das 60-fache des Ausgangssaldos erreichen. Ich muss zugeben, dass alle profitablen Maschinen ohne Provisionen ausgebildet und getestet werden, so dass es unrealistisch ist, dass unsere Roboter echtes Geld verdienen. Aber zumindest haben wir den Weg gefunden!

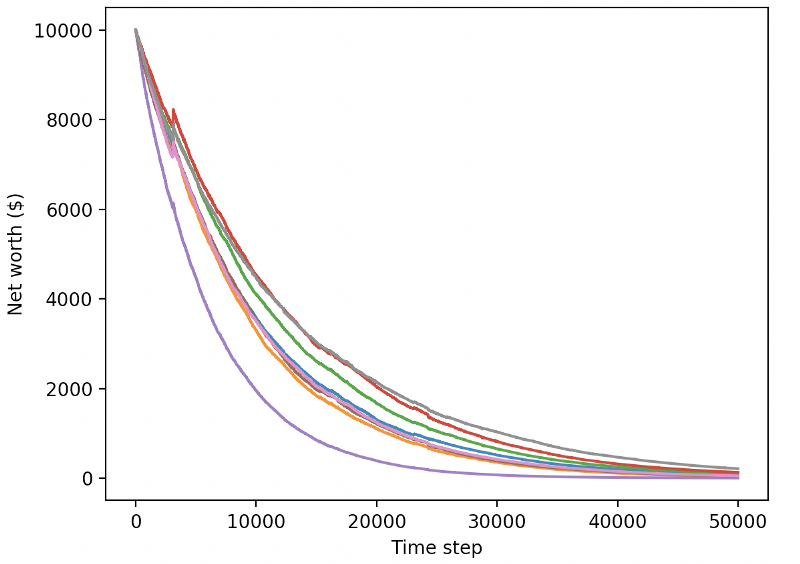

Lassen Sie uns unsere Roboter in der Testumgebung testen (mit neuen Daten, die sie noch nie gesehen haben), um zu sehen, wie sie sich verhalten werden.

Unsere gut ausgebildeten Roboter werden pleite gehen, wenn sie neue Testdaten handeln.

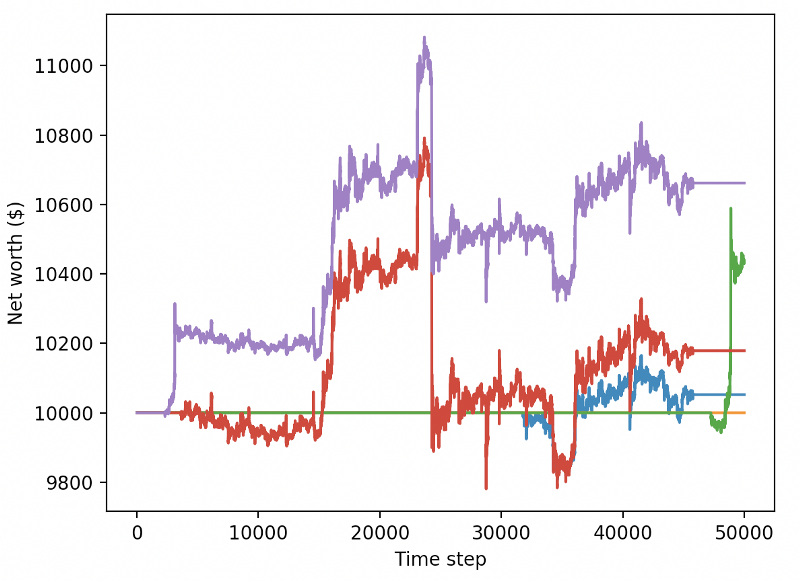

Natürlich haben wir noch viel zu tun. Indem wir einfach die Modelle wechseln, um A2C mit stabiler Basislinie anstelle des aktuellen PPO2-Robot zu verwenden, können wir unsere Leistung auf diesem Datensatz erheblich verbessern. Schließlich können wir laut Sean O

reward = self.net_worth - prev_net_worth

Allein diese beiden Änderungen können die Leistung des Testdatensatzes erheblich verbessern, und wie Sie unten sehen können, konnten wir endlich von neuen Daten profitieren, die im Trainings-Set nicht verfügbar waren.

Aber wir können es besser machen. Um diese Ergebnisse zu verbessern, müssen wir unsere Superparameter optimieren und unsere Roboter länger trainieren.

In dem nächsten Artikel werden wir Bayesische Optimierung verwenden, um die besten Hyperparameter für unseren Problemraum zu partitionieren und uns auf das Training / Testen auf GPU mit CUDA vorzubereiten.

Schlussfolgerung

In diesem Artikel beginnen wir mit dem Verstärkungslernen, um einen profitablen Bitcoin-Handelsroboter von Grund auf neu zu erstellen.

-

Erstellen Sie eine Bitcoin-Handelsumgebung von Grund auf mit OpenAI's Gym.

-

Verwenden Sie Matplotlib, um die Visualisierung der Umgebung zu erstellen.

-

Verwenden Sie eine einfache Quervalidierung, um unseren Roboter zu trainieren und zu testen.

-

Wir müssen unsere Roboter leicht anpassen, um Gewinne zu erzielen.

Obwohl unser Handelsroboter nicht so profitabel war, wie wir gehofft hatten, bewegen wir uns bereits in die richtige Richtung. Nächstes Mal werden wir sicherstellen, dass unsere Roboter den Markt konsequent schlagen können. Wir werden sehen, wie unsere Handelsroboter Echtzeitdaten verarbeiten. Bitte folgen Sie meinem nächsten Artikel und Viva Bitcoin weiter!

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt