Erwartete Renditen aus dem Hochfrequenzhandel

Zusammenfassung

Die Definition von Alpha ist beim Hochfrequenzhandel komplexer als beim Niederfrequenzhandel, da nicht alle Strategien Vorhersagen auf der Grundlage von Preisen treffen, sondern mehr Bedingungen und ein Verständnis der Wechselwirkungen zwischen ihnen erfordern. In diesem Artikel entwickeln wir ein Alpha-Attributionsmodell für HFT, indem wir die Komponenten von HFT und die zur Implementierung von HFT-Strategien verwendeten Handelsstrategien erläutern. Die Ergebnisse legen nahe, dass Hochfrequenzhändler schnell sein müssen, um positive erwartete Renditen zu erzielen, und warum sie besser darin sind, Liquidität bereitzustellen. Wir stellen ein Implementierungsbeispiel anhand einer Stichprobe hochfrequenter Aktiendaten bereit.

Beim Hochfrequenzhandel (HFT) sind positive erwartete Renditen der Schlüssel zur Rentabilität. Diese Erwartung wird oft als Alpha bezeichnet. Die Unterscheidungsmerkmale algorithmischer Strategien im Vergleich zu menschlichen Händlern sind die Konsistenz des Alphas und die Häufigkeit, mit der Alpha erreicht wird. In der Investmentliteratur zum Niederfrequenzhandel ist α gleich dem Produkt aus Volatilität mal Informationskoeffizient (IC) mal Z-Score, der ein Maß für das Vertrauen in das Prognosesignal ist (Grinold[1994]). Allerdings ist die Definition von Alpha im HFT etwas komplizierter, da nicht alle Strategien auf Preisvorhersagen basieren, sondern mehr Bedingungen sowie ein Verständnis der Wechselwirkung zwischen ihnen erfordern.

In diesem Artikel entwickeln wir ein Alpha-Attributionsmodell für den Hochfrequenzhandel. Wir tun dies, indem wir die Alpha-Komponenten und die Handelsstrategien erklären, die zur Implementierung von HFT-Strategien verwendet werden. Zu diesen Komponenten gehören:

- Chance

- Erhalten

- Effektive Verbreitung

- Gültiger Rabatt.

Darüber hinaus stellen wir ein Implementierungsbeispiel anhand einer Stichprobe hochfrequenter Aktiendaten bereit.

Alpha im HFT

Die HFT-Branche definiert Alpha häufig als absolute Rendite von 1. Die durch Backtesting oder simulierten Handel erzielte durchschnittliche absolute Rendite (pro Handel oder pro Zeiteinheit) sollte korrekterweise als Backtest-Alpha oder simuliertes Alpha bezeichnet werden. Wir werden natürlich das rückgetestete und/oder simulierte Alpha als Grund verwenden, an zukünftiges Alpha zu glauben (d. h., sobald die Strategie läuft). Durch die Zerlegung dieser Alphas in ihre Bestandteile lassen sich Handelsstrategien verbessern oder, wie dies häufig der Fall ist, nachträglich analysieren, warum eine Strategie von der erwarteten Performance abgewichen ist.

Betrachten wir es aus der Perspektive von Hochfrequenzstrategien, werden Gewinne vielleicht, genau wie bei Niederfrequenzstrategien, hauptsächlich durch die Beseitigung von Ineffizienzen auf dem Markt erzielt. Dabei muss man sich der gleichen Grundkonzepte bewusst sein, die alle Anlagestrategien beeinflussen: Wie viele Chancen gibt es, die man nutzen kann; wie viel kann erworben werden; und wie viel wird es kosten, es zu erwerben? Zu diesem Zweck definieren wir die notwendigen Komponenten für die systematische Untersuchung von Alpha im HFT.

Gelegenheit (O)

Ausgangspunkt jeder Diskussion über Alpha sind die verfügbaren Preisänderungen oder -chancen (O). Bei einer bestimmten Haltedauer stellt die Preisbewegung während dieser Zeit den verfügbaren Gewinn dar. Eine gängige Methode zum Messen dieser Schwankung ist die Standardabweichung der Änderung des Mittelpunkts zwischen Geld- und Briefkurs2. Für Portfoliostrategien, die eine konstante Marktpräsenz erfordern, ist die Standardabweichung sicherlich das geeignete Maß, aber für opportunistische HFT-Strategien (Eingehen von Positionen nur unter bestimmten Bedingungen) kann ein anderes Maß für die Gelegenheit angemessen sein (zum Beispiel im Futures-Handel ein 90. Perzentilbewegung oder sogar eine feste Anzahl von Cent oder Lots). Wenn jedoch keine anderen Maßstäbe vorhanden sind, empfehlen wir, die Standardabweichung als Indikator für den Zufall zu verwenden.

Holen (C)

Wir definieren Capture (C) als den Prozentsatz an Chancen, die mit einer beliebigen Strategie erfasst werden können, mit Ausnahme des Vorhersagesignals. Im Falle einer Portfoliostrategie ist der Gewinn der IC × z-Score (siehe Grinold[1994]), häufig anhand der Korrelation zwischen prognostizierten Renditen und tatsächlich erzielten Renditen gemessen. Da IC Vorhersagen auf der Grundlage des Preises trifft, ist jeder negative IC-Wert schlecht. Allerdings können im HFT negative C-Werte durchaus akzeptabel sein, da andere Maße als die Korrelation geeigneter sein können. Für statistische Arbitragestrategien mit festen Renditen sind Kennzahlen wie die Trefferquote möglicherweise besser. Die Idee besteht darin, dass eine auf Prognosen basierende Strategie einen positiven C-Wert aufweisen sollte, der eng (wenn nicht perfekt) mit IC korreliert, während eine auf Liquiditätsbedingungen basierende Strategie einen anderen C-Wert aufweisen könnte, der möglicherweise sogar unter Null liegt. Wie dem auch sei, angesichts der beiden Komponenten, die wir jetzt haben, ist Alpha, bevor wir eine Handelsstrategie in Betracht ziehen, einfach C×O, die Möglichkeit, 3 zu erwerben.

Effektive Streuung (SE)

Beim Niederfrequenzhandel wird die Geld-Brief-Spanne als Alpha-Komponente häufig ignoriert, da die gesuchten Gelegenheiten viel größer sind. Allerdings ist bei HFT die Haltedauer kurz und die Geld-Brief-Spanne hat einen großen Einfluss auf das Alpha. Die Geld-Brief-Spanne (S) ist einfach die Differenz zwischen dem Geldkurs (d. h. dem Preis, den jemand erhält, der sofort verkaufen muss) und dem Briefkurs (d. h. dem Preis, den jemand zahlt, der sofort kaufen muss). Im traditionellen Sinne, wie Stoll[1978] wird es als eine Prämie betrachtet, die an Market Maker gezahlt wird, weil diese das Risiko einer Negativauswahl tragen, wenn sie mit dem informierten Händler handeln. Ob eine opportunistische Handelsstrategie Gewinne einbringt oder Verluste macht, hängt von der umgesetzten Strategie ab.

Eine Handelsstrategie bezieht sich darauf, wie eine Handelsstrategie Markt- und Limitaufträge nutzt, um Positionen in einem Finanzinstrument einzugehen und zu schließen. Eine Limit-Order ist eine Aufforderung, zu einem Preis zu handeln, der niedriger (höher) ist als der höchste Kauf- (Verkaufs-)Preis in den Büchern. Solche Aufträge sorgen für Liquidität auf einer Seite des Marktes (entweder der Kauf- oder der Verkaufsseite). Limit-Orders sind passiv und verbleiben im Limit-Order-Buch der Börse, bis sie durch eine eingehende Verkaufs- (Kauf-)Order mit Preis ausgeglichen werden. Eine Marktorder ist jede Anfrage für einen sofortigen Handel zum besten verfügbaren Geld- (Brief-)Kurs. Solche Aufträge erfordern Liquidität und basieren auf Marktpreisen. Eine Market Order kann eine Market Order oder eine Limit Order sein, deren Preis den höchsten Verkaufspreis in den Büchern übersteigt.

Die Kombination von Taker- oder Maker-Orders, die einen Round-Trip-Trade erzeugen, definiert drei Handelsstrategien. Bei der Take-Take-Strategie werden zwei marktfähige Aufträge zum Eingehen und Verlassen einer Marktposition verwendet. Bei der Make-Take-Strategie wird eine Limit-Order zum Eingehen einer Position und eine Market-Order zum Verlassen der Position verwendet. Bei der Make-Make-Strategie wird zum Eingehen und Verlassen einer Position eine Limit-Order verwendet. Bei verschiedenen Strategien fallen unterschiedliche Transaktionskosten für die Geld-Brief-Spanne S an. Bei der Take-Take-Strategie entstehen Transaktionskosten von einfachem x S für jede Hin- und Rücktransaktion. Für jede Hin- und Rücktransaktion betragen die durch die Take-Take-Strategie generierten Transaktionskosten 1 mal S. Die Kosten jeder Hin- und Rücktransaktion betragen bei der Make-Take-Strategie null mal S, während bei der Make-Make-Strategie pro Hin- und Rücktransaktion S eingebracht werden kann.

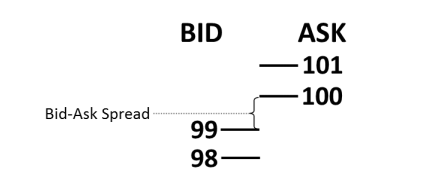

Betrachten Sie beispielsweise einen einfachen Markt wie in Abbildung 1 dargestellt. Der interne Markt, der höchste Punkt in den Büchern, bestand aus 99 Geboten und 100 Angeboten mit einer Geld-Brief-Spanne von nur 1. (Der Einfachheit halber ignorieren wir das Volumen auf diesen Ebenen.) Eine Take-Take-Strategie, bei der eine Position zu einem Marktpreis von 100 gekauft und dann sofort zu einem Marktpreis von 99 verkauft wird, ist nur aufgrund des Bid-Ask-Verhältnisses profitabel. Spread S. Die Kosten betragen lediglich einen Verlust von einem Punkt.

Abbildung 1: Vereinfachter Markt mit Geld-Brief-Spanne

Bei einer Handelsstrategie mit Make-Take, bei der zu 99 über eine Limit-Order gekauft und die Position dann sofort durch einen Verkauf zum Marktpreis von 99 verlassen wird, fallen die Kosten der Geld-Brief-Spanne nicht an. Verwenden Sie schließlich die Make-Make-Handelsstrategie, um eine Position über eine Limit-Order einzugehen, indem Sie bei 99 Pips kaufen und dann sofort zu einem späteren Zeitpunkt mit einer Limit-Order bei 100 Pips verkaufen, wodurch Sie die Geld-Brief-Spanne S erzielen. Diese einfachen Szenarien führen zu den effektiven Spread-Werten (SE) in Gleichung (1).

Effektiver Rabatt (RE)

An der Börse zahlen Börsen üblicherweise eine Gebühr, einen sogenannten Rebate (R), an Handelsunternehmen, die Liquidität bereitstellen, indem sie Limit-Orders in das Limit-Order-Buch aufnehmen. Die Anreizsetzung für Liquiditätsanbieter gilt als vorteilhaft für die Börsen. Tiefere und liquidere Märkte dürften mehr und größere institutionelle Liquiditätsnehmer anziehen und dadurch zu höheren Handelsvolumina und Börsengebühren führen. Wenn eine Limit-Order ausgeführt oder abgeglichen wird, verdient das Handelsunternehmen R. Daher können Rabatte eine wichtige Alpha-Komponente sein. Wie aus Formel (2) hervorgeht, wirken sich Handelsstrategien auch auf den effektiven Rabatt (RE) aus. Da Take-Take-Strategien keine Limit-Orders verwenden, werden für Strategien, die diese nutzen, keine Rabatte gewährt. Bei einer Make-Take-Strategie erhält man einen Rabatt pro Hin- und Rückfahrt, während man bei einer Make-Make-Strategie das Doppelte von R pro Hin- und Rückfahrt erhält.

Erwartete Rendite (α)

Unter Berücksichtigung dieser vier Komponenten kann das Alpha einer HFT-Strategie nun wie folgt vollständig definiert werden:

In Formel (3) ist α gleich der gewonnenen Opportunität abzüglich der Nettokosten der Transaktion. Dabei werden Provisionen und Margen ignoriert, die im HFT-Handel normalerweise fest sind. Beispielsweise müssen sich Maklerfirmen keine Gedanken über Provisionen machen und Hochfrequenzhändler mit direktem Marktzugang zahlen in der Regel eine Pauschalgebühr pro Aktie. Wenn dies für ein bestimmtes Unternehmen wichtige Variablen bei der Entscheidung über verschiedene Strategien sind, können sie leicht zu Gleichung (3) hinzugefügt werden.

Strategische Bedeutung

Die Komplikation in Formel (3) besteht darin, dass die Werte der verschiedenen Teile voneinander abhängen. Es gibt versteckte Wechselwirkungen. Wenn wir dies berücksichtigen, ist die Erwerbschance nicht unabhängig vom effektiven Spread:

- Bei der Chancennutzung geht es darum, schnell eine Position einzunehmen und diese so nah wie möglich am optimalen Zeitpunkt zu verlassen.

- Der effektive Spread ist eine Funktion der verwendeten Handelsstrategie. Man kann sofort ausführen und die Differenz bezahlen oder die Differenz verdienen, indem man darauf wartet, dass der Markt eine passive Limit-Order ausführt.

Um effektive Spreads zu erzielen, müssen daher einige der erworbenen Möglichkeiten geopfert werden. Alternativ dazu muss man für eine größere Präsenz die effektive Differenz bezahlen. Die Strategie ist wichtig, da der Akquisitionsprozentsatz C mit der Ausführungsgeschwindigkeit abnimmt. Wenn wir eine auf diese drei Arten implementierte Handelsstrategie betrachten, können wir die Auswirkungen der Strategie auf Alpha erkennen. Wir gehen davon aus, dass die Handelsstrategie folgende Eigenschaften aufweist:

- Die durchschnittliche Wartezeit betrug 60 Sekunden.

- Die durchschnittliche Geld-Brief-Spanne S beträgt 0,08 oder 8 Cent.

- Bei einer Haltedauer von 60 Sekunden beträgt die Wahrscheinlichkeit einer Standardabweichung O60 0,09 oder 9 Cent.

- R beträgt 0,001 oder ein Zehntel eines Pennys.

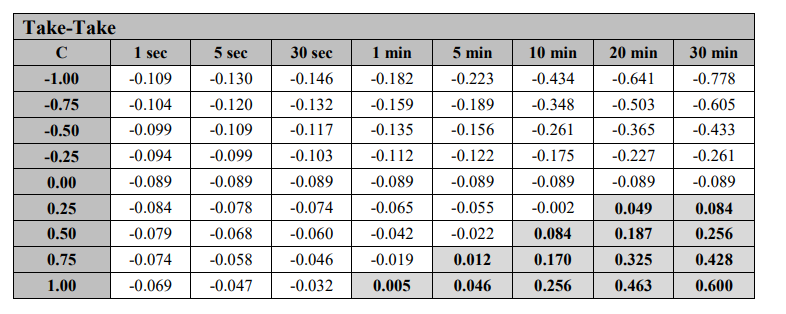

Beispiel 1: Take-Take

Wenn die Strategie eine Take-Take-Strategie verwendet, beträgt der effektive Spread SE 0,08 und RE 0. Wenn C 0,25 ist, dann beträgt das Alpha der Strategie -0,0575. Das Ergebnis der Übernahme der Take-Take-Strategie ist die sofortige Ausführung und Erfassung aller C×O, es entsteht jedoch –S. Daher muss C×O größer als S sein, damit die Strategie profitabel ist.

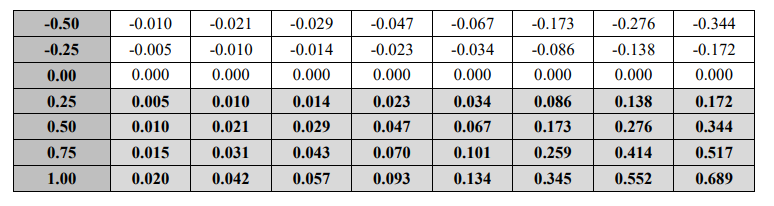

Beispiel 2: Make-Take

Wenn die Strategie eine Make-Take-Strategie verwendet, beträgt der effektive Spread SE 0 und RE 0,001. Wenn C auf 0,10 sinkt, beträgt das α der Strategie 0,01. Die Make-Take-Strategie führt nicht zu –S, erzeugt aber eine unbekannte Verzögerung vor dem Öffnen eines Handels. Der C-Wert ist aufgrund von Ausführungsverzögerungen und negativer Selektion gesunken. Daher sollten Händler, die in ihrer Strategie eine Make-Take-Strategie verwenden, versuchen, die Wartezeit in der Warteschlange für Limit-Orders zu minimieren6.

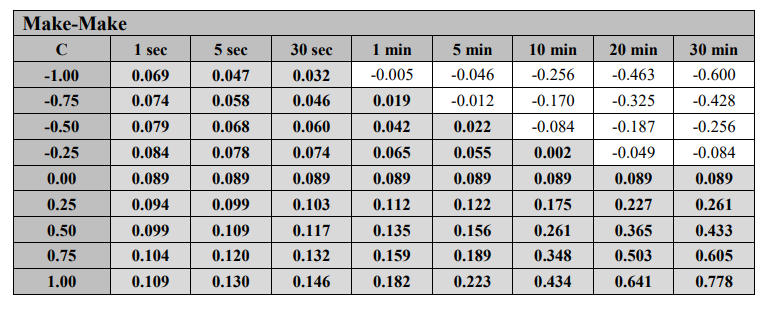

Beispiel 3: Make-Make

Wenn die Strategie eine Make-Make-Strategie verwendet, beträgt der effektive Spread SE -0,08 und RE 0,002. Wenn C -0,05 ist, dann beträgt das Alpha der Strategie 0,0775. Der Wert von C verringert sich weiter aufgrund der Wartezeit beider Parteien und der Negativauswahl beider Parteien. In diesem Fall ist der Erwartungswert trotz des negativen Werts von C aufgrund des Spreads und des Rabatts positiv. Die Make-Make-Strategie wird durch einen Betrag von S und eine Wartezeit von 2 × R kompensiert, sodass die Strategie auch dann noch ein positives α aufweist, wenn C negativ ist.

Diese Situation zeichnet ein rosiges Bild für Strategien zur Liquiditätsbereitstellung. Dabei wird nicht berücksichtigt, dass diese Strategie gelegentlich zu extremen Linksrenditen führen kann, wenn es zu negativen Selektionsereignissen kommt, was insbesondere dann der Fall ist, wenn die Technologie langsam ist. (Wir werden dies später ausführlicher besprechen.) Diese Situation führt zu neuen Handelsstrategien mit sehr kurzen Halteperioden und C-Werten nahe Null, die beide dazu beitragen, die Wahrscheinlichkeit einer negativen Auswahl zu verringern, sodass α –S+ ist RE. Beispiel 3 zeigt, warum HFT-Strategien besser für die Bereitstellung von Liquidität geeignet sind als Niederfrequenzhändler. Niederfrequenzhändler benötigen große O-Werte, negative C-Werte sind ungünstig. HFT-Strategien können stabil –S+RE erwirtschaften, da sie kleinere O-Werte haben und somit eine negative Auslese vermeiden können.

Empirische Daten 7 und Ergebnisse

Um die Eigenschaften der Formel (1) und die Auswirkungen verschiedener Strategien auf α zu demonstrieren, haben wir Daten von Apple Inc. (AAPL) vom 3. Januar 2012 verwendet. (Wir haben es mit verschiedenen Beispielen versucht, aber die Ergebnisse haben sich qualitativ nicht verändert.) Der Datensatz enthält alle Informationen zu jedem Ereignis im Nasdaq-Limit-Orderbuch, einschließlich aller Hinzufügungen, Stornierungen und Ausführungen. Diese Informationen werden mit einem Zeitstempel auf Nanosekunden genau versehen, sodass wir alle Ereignisse zeitlich und sequenziell präzise bestimmen können. Anhand dieser Daten berechnen wir die Chance O anhand der Standardabweichung der Veränderung des Mittelgebotspreises im Zeitverlauf.

Anhand der gerade beschriebenen Daten betrug die durchschnittliche Geld-Brief-Spanne S für den Tag 0,088704 oder etwa 9 Cent. Die Standardabweichung des USD für verschiedene Haltedauern ist in Abbildung 2 dargestellt.

Abbildung 2: Standardabweichungen nach Haltedauer

Unter Verwendung der Standardabweichung in Abbildung 2 als Maßstab für die Chance berechnen wir α, um den Wert von C gemäß Formel (3) zu erhalten, der zwischen -1 und 1 liegt. (Der Fall C = 1 ist logisch äquivalent zu Kearns et al.s „allwissendem Händler“,[2010]. )Wir nehmen an, dass R=0. Die Abbildungen 3, 4 und 5 zeigen die Alphas der drei Strategien über unterschiedliche Haltedauern. Wenn beispielsweise in Abbildung 3 die Haltedauer 1 Sekunde beträgt, C = -1,00, O = 0,0199, S = 0,088704 und R = 0, dann beträgt der Wert von α für die Take-Take-Strategie -0,109, da wird in der oberen linken Ecke angezeigt. Anzeigen. In den Diagrammen der Abbildungen 3 bis 5 zeigen die schattierten Zellen an, dass der Wert von α positiv ist. In allen anderen Zellen ist α negativ oder 0.

Abbildung 3: Take-Take-Strategie von Alphas

In Abbildung 3 können wir erkennen, dass α bei der Take-Take-Strategie – zumindest nach HFT-Maßstäben – nur dann positiv ist, wenn der C-Wert unplausibel hoch ist (z. B. 0,75 oder 1,00) oder die Haltedauer recht lang ist. In der Praxis können hohe C-Werte in Strategien eingesetzt werden, die flüchtigen Gelegenheiten nachjagen. Bei Strategien, die auf Preisvorhersagen beruhen, sind C-Werte über etwa 0,25 schwer zu erkennen, während Haltedauern von 20 bis 30 Minuten wahrscheinlich außerhalb der Definition einer hohen Frequenz liegen. Diese Kombination macht es für HFT-Strategien sehr schwierig, mit einer Take-Take-Strategie ein positives Alpha zu erzielen. Die Kosten der Geld-Brief-Spanne lassen sich in kurzer Zeit durch bessere Prognosen nur schwer überwinden.

Abbildung 4: Make-Take-Strategie von Alphas

In Abbildung 4 können wir sehen, dass α bei der Make-Take-Strategie für jeden positiven Wert immer positiv ist. Dies ist ziemlich klar, da bei S = 0 eine positive Akquisition ein positives α ergibt, während eine negative Akquisition ein negatives α ergibt. Allerdings wird implizit davon ausgegangen, dass die in der Warteschlange verbrachte Zeit zum Warten auf die Ausführung kurz ist. Bestellungen bleiben oft Sekunden oder sogar Minuten in der Warteschlange, was die Erzielung von Alpha in diesen Zeiträumen verhindert. Natürlich gilt: Je schneller eine Person ihre Bestellung einreicht, desto weiter oben in der Warteschlange steht sie und desto kürzer ist somit auch die Wartezeit. Daher ermöglicht Geschwindigkeit Handelsunternehmen, in kürzerer Zeit Alpha zu erzielen. Eine weitere implizite Annahme in Abbildung 4 ist, dass der Wert von C im Laufe der Zeit konstant bleibt, was bei den Ergebnissen, die wir zeigen werden, sicherlich nicht der Fall ist.

Abbildung 5: Make-Make-Strategie von Alphas

In Abbildung 5 können wir sehen, dass für die Make-Make-Strategie α bei fast allen Werten von C positiv ist. Selbst bei einem negativen C-Wert kann der Wert der erzielten Differenz grundsätzlich jede Strategie überwinden, egal wie schlecht sie ist, solange die Technologie schnell ist. Wie im vorherigen Beispiel hängt das Erreichen des positiven Alphas, das mit kürzeren Haltedauern einhergeht, von der Fähigkeit ab, Limit-Orders schnell auszuführen. Dies kann nur dauerhaft gewährleistet werden, wenn die Wartezeiten sehr kurz sind und man somit immer ganz vorne in der Schlange steht. Wer am Ende der Warteschlange steht, muss lange auf die Ausführung warten, und je länger man wartet, desto wahrscheinlicher ist eine negative Auslese8.

Der Einfluss der Geschwindigkeit

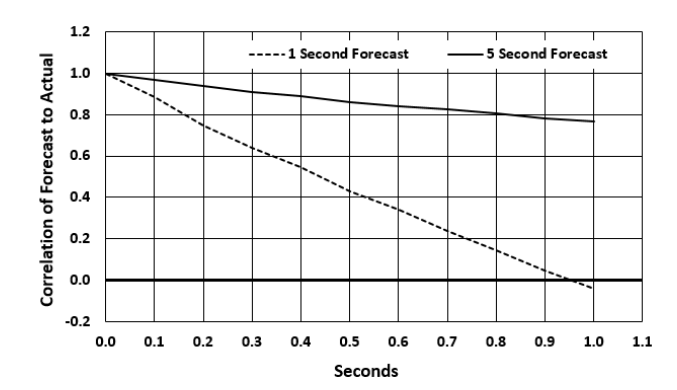

Die Geschwindigkeit der Technologie hat einen tiefgreifenden Einfluss auf die Chancen, die sich ergeben. Erstens nimmt, wie Abbildung 6 zeigt, die Korrelation zwischen der Prognose und den tatsächlichen Preisänderungen mit der Zeit ab. Dieser Abfall ist eine Funktion der Vorhersagelänge. Abbildung 6 zeigt den Abfall der 1-Sekunden- und 5-Sekunden-Vorhersagen bei einer Verzögerung von einer Zehntelsekunde. Daher wirkt sich jede Verzögerung bei der Ausführung negativ auf das Abrufen aus. Daher kommen viele Handelsstrategien nicht in Frage, entweder weil sie zu teuer sind, um eine Make-Make-Strategie zu verwenden, im Hinblick auf die festen technischen Kosten, die erforderlich sind, um schnell genug zu sein, oder weil sie zu teuer sind, um eine Take-Take-Strategie zu verwenden, im Hinblick auf der Spread-Kosten.

Abbildung 6: Prognoseverfall im Zeitverlauf

Zweitens können Ausführungsverzögerungen die Berechnung von Realisierungsmöglichkeiten beeinträchtigen. Bei langsamer Geschwindigkeit werden Sie am Ende der Warteschlange eingeordnet. Am Ende der Warteschlange stehende Trades werden tendenziell eher ausgeführt als informierte Trades (in die falsche Richtung). Die Wahrscheinlichkeit einer adversen Auslese ist höher und die Realisierungschancen werden schlechter sein, als es die einfache Standardabweichung vermuten lässt. Dies ist für eine Strategie mit negativem Akquisitions-C bedauerlich. Um die angehäuften Verluste zu stoppen, ist möglicherweise ein Take-Trade erforderlich, wodurch sich ein schlechterer effektiver Spread ergibt als bei einer Make-Make-Strategie. Daher ist die Rentabilität der Strategie mit der Make-Make-Strategie in Abbildung 5, außer für sehr schnelle Spieler, illusorisch.

abschließend

HFT-Strategien unterliegen einer komplexen Formel zur erwarteten Rendite. Indem Handelsunternehmen Alpha in seine Bestandteile zerlegen, können sie jedoch die Variabilität von Gewinnen und Verlusten besser verstehen. Zu dieser Variabilität gehört selbstverständlich nicht nur die Variabilität der Inhaltsstoffe, sondern auch die Wechselwirkungen, die berücksichtigt werden müssen. Diese Zusammenhänge erklären das Bedürfnis nach Geschwindigkeit. Die Geschwindigkeit der Technologie trägt dazu bei, die Ausbildung großer negativer Korrelationen zwischen Komponenten zu verhindern, die eine rasche Abwärtsspirale auslösen würden. Das Verständnis der Alpha-Gleichung kann Risikomanagern, Strategen und Aufsichtsbehörden dabei helfen, die Komplexität des HFT zu verstehen.

Verweise

Grinold, R. C. "Alpha is volatility times IC times score." Journal of Portfolio Management, 20 (1994), pp. 9-16.

Stoll, H. R. "The supply of dealer services in securities markets." Journal of Finance, 33 (1978), pp. 1133-1151.

Kearns, M., A. Kulesza, Y. Nevmyvaka. "Empirical limitations on high frequency trading profitability." Journal of Trading, 5 (2010), pp. 50-62.

- Einige Strategien können auch Restrenditen im Vergleich zu einem Benchmark beinhalten. In diesem Fall ist unser Ansatz leicht anwendbar.

- Der Mittelpreis errechnet sich aus dem Kaufpreis plus dem Verkaufspreis geteilt durch zwei. Die Standardabweichung ist normalerweise die Standardabweichung der Log-Renditen, wir drücken sie jedoch in US-Dollar aus.

- Bei Niedrigfrequenzstrategien ist C × O genau dasselbe wie bei Grinold (1984).

- Wenn der Limitpreis einer Kauf-Limitorder gleich oder höher als der aktuelle maximale Buch-Limitpreis ist, wird sie nicht in das Handels-Limit-Orderbuch aufgenommen, sondern sofort mit den verbleibenden Limitorders zum Marktverkaufspreis zusammengeführt.

- Take-Make-Strategien werden im HFT selten bis nie eingesetzt.

- Wir gehen von einer First-In-First-Out-Warteschlange (FIFO) mit Preis- und Zeitprioritäten aus.

- Wir danken Xambala, Inc. für die Bereitstellung dieser Daten und haben von Nasdaq die Erlaubnis eingeholt, sie in unserer Forschung zu verwenden.

- Eine Komplikation, die wir noch nicht angesprochen haben, besteht darin, dass eine mit der allgemeinen Marktvolatilität verbundene Negativauswahl zu Kapitulations-Stop-Trades führen kann. Dies ist ein weiterer Grund, warum die Ausführungsgeschwindigkeit wichtig ist.

Ursprüngliche Adresse: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2553582

- 1