C++ Futures Hochfrequenz-Suiten-Strategie OKEX Websocket

Schriftsteller:Kleine Träume, Datum: 24.08.2019Tags:C++HeckeWebscoket

C++ Futures Hochfrequenz-Suiten-Strategie OKEX Websocket

Die Strategie

Die Strategie ist sehr einfach: OKEX-Kontrakte werden über die Laufzeit abgesichert, wobei die Positionskontrollen als Differenz-Gitter-Hedging konzipiert sind. Die Strategie definiert zwei Kontrakte, A und B. Die Kontrakte können verschiedene Kontraktcodes setzen, um zu hedgen. Beispielsweise kann man A als Quartals- und B als Wochenkontrakt festlegen. (A kann auch als Kurzzeit- und B als Langzeitkontrakt festlegen, andere Definitionen sind umgekehrt.) Hedge-Operationen werden in leere A-Kontrakte (quartal) und mehrere B-Kontrakte (ähnlich wie leere langfristige Kontrakte mit langfristigen Intervallen in Kommoditätsfutures, mehrere kürzliche Kontrakte, die in den ersten Satz gehen) unterteilt. Mehrfache A-Kontrakte, leere B-Kontrakte (so ähnlich wie bei Commodity-Futures, kurzfristig, langfristig, umgekehrt)

-

Designmerkmale

-

Code-Sprachen Die Strategie ist es, den Code in der Sprache C++ zu schreiben, was den Leistungsvorteil von schneller Geschwindigkeit bietet.

-

Das ist eine Sache, die von uns getrieben wird: Der Markt wird mit dem OKEX-Websocket gesteuert, der die Börsen-Push-Märkte durch die Interface akzeptiert, die aktuellsten Märkte werden rechtzeitig abgerufen, die Marktdaten verwenden wenig Datenmenge, und die Echtzeit-Tick-Daten werden von den Börsen verwendet. Für Ticks wurde ein spezieller K-Line-Generator entwickelt, der für die K-Line-Synthese verwendet wird. Die Eröffnungs- und Verlustpositionen der strategischen Hedging-Operationen werden von den Daten der K-Leitung-Generator-Klasse-Objekte gesteuert.

-

Positionssteuerung Positionskontrolle wird mit dem Verhältnis der Hedgingpositionen, ähnlich dem von "Boffinach", durchgeführt. Die größere Differenz wird realisiert, und die Anzahl der Gewinnahdeckungen erhöht sich relativ. Die Positionen werden verteilt, um kleine Positionen mit geringen Differenzflügeln zu erfassen, und große Positionen mit großen Differenzflügeln werden entsprechend erhöht.

-

Steigerung: Stop-Loss-Stop Der Preis für den Verkauf von Produkten, die in den USA verkauft werden, wird von den Herstellern in den USA und in den USA festgesetzt. Die Differenz zwischen den Anteilen wird bis zur Erreichung der Pump-Position und der Stop-Loss-Position gestoppt.

-

Markteinführung, Markteinführung, Zyklusdesign Parameter NPeriod Die Periode, die von NPeriod gesteuert wird, hat eine gewisse dynamische Kontrolle über die Strategie.

-

Positionsbalancing-Systeme, Bestelluntersuchungssysteme Die Strategie verfügt über ein spezielles regelmäßiges Test- und Ausgleichssystem. Das System zur Bestellungserkennung.

-

Strategische Erweiterung Die Strategiecode-Design-Konsolierung ist geringer und kann als Futures-Hedging erweitert oder weiter optimiert und modifiziert werden.

-

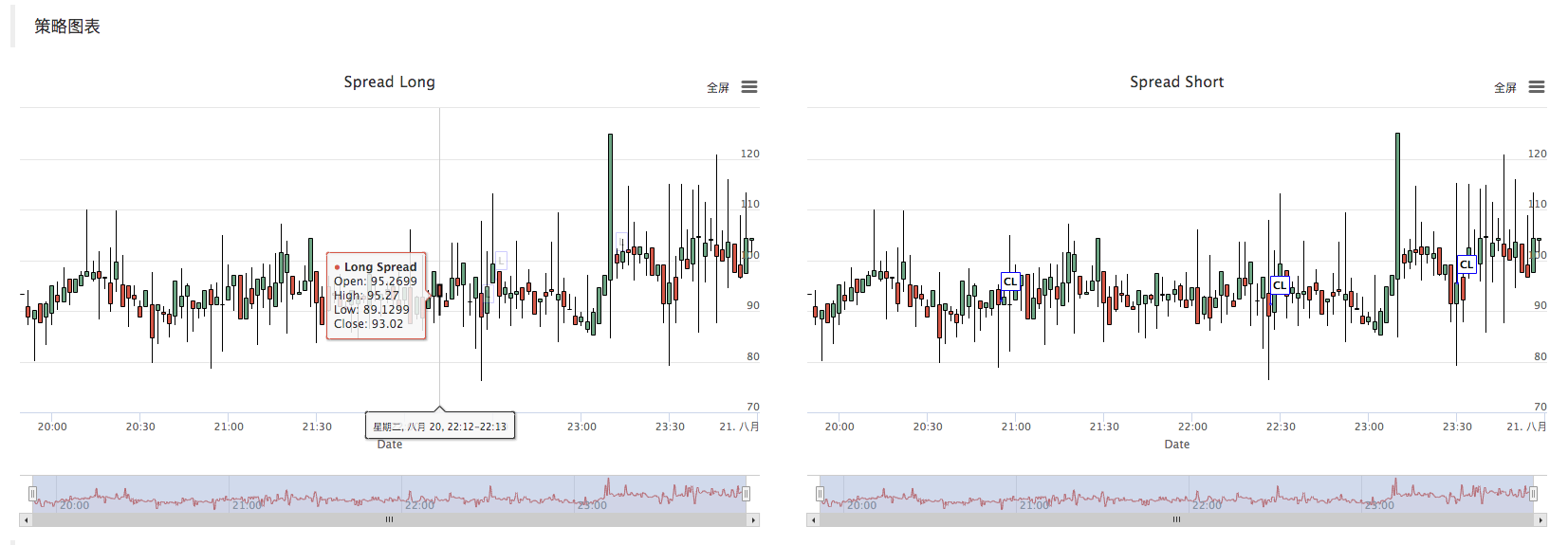

Strategie-Diagramm Die Strategie erzeugt automatisch einen K-Linien-Graph der Differenz und markiert entsprechende Transaktionsinformationen.

-

-

Wiederholung

/*backtest

start: 2019-07-22 00:00:00

end: 2019-08-21 00:00:00

period: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":0.1,"fee":[0.02,0.05]}]

args: [["InstrumentB","quarter"],["NPeriod",200],["LeavePeriod",100],["AddMax",3],["StopLoss",20],["StopWin",50],["OpenAmount",2]]

*/

enum State {

STATE_NA,

STATE_IDLE,

STATE_HOLD_LONG,

STATE_HOLD_SHORT,

};

string replace(string s, const string from, const string& to) {

if(!from.empty())

for(size_t pos = 0; (pos = s.find(from, pos)) != std::string::npos; pos += to.size())

s.replace(pos, from.size(), to);

return s;

}

class BarFeeder {

public:

BarFeeder(int period) : _period(period) {

_rs.Valid = true;

}

void feed(double price, Chart *c=nullptr, int chartIdx=0) {

uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000;

bool newBar = false;

if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) {

Record r;

r.Time = epoch;

r.Open = r.High = r.Low = r.Close = price;

_rs.push_back(r);

if (_rs.size() > 2000) {

_rs.erase(_rs.begin());

}

newBar = true;

} else {

Record &r = _rs[_rs.size() - 1];

r.High = max(r.High, price);

r.Low = min(r.Low, price);

r.Close = price;

}

auto bar = _rs[_rs.size()-1];

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close};

if (c != nullptr) {

if (newBar) {

c->add(chartIdx, point);

c->reset(1000);

} else {

c->add(chartIdx, point, -1);

}

}

}

Records & get() {

return _rs;

}

private:

int _period;

Records _rs;

};

class Hedge {

public:

Hedge() {

_isCover = true;

_needCheckOrder = true;

_st = STATE_NA;

for (int i = 0; i < AddMax + 1; i++) {

if (_addArr.size() < 2) {

_addArr.push_back((i+1)*OpenAmount);

}

_addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]);

}

_cfgStr = R"EOF(

[{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Long"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

},

{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Short"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

}

]

)EOF";

_c.update(_cfgStr);

_c.reset();

};

State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) {

if (!_needCheckOrder && _st != STATE_NA) {

return _st;

}

//Log("sync orders");

auto orders = exchange.GetOrders();

if (!orders.Valid) {

return STATE_NA;

}

if (orders.size() > 0) {

for (auto &order : orders) {

exchange.CancelOrder(order.Id);

}

return STATE_NA;

}

Sleep(500);

//Log("sync positions");

auto positions = exchange.GetPosition();

if (!positions.Valid) {

return STATE_NA;

}

// cache orders and positions;

_needCheckOrder = false;

if (positions.size() == 0) {

//Log("Position is empty");

return STATE_IDLE;

}

State st[2] = {STATE_IDLE, STATE_IDLE};

double holdAmount[2] = {0, 0};

double holdPrice[2] = {};

for (auto &pos : positions) {

int idx = -1;

if (pos.ContractType == symbolA) {

idx = 0;

} else if (pos.ContractType == symbolB) {

idx = 1;

}

if (idx >= 0) {

holdPrice[idx] = pos.Price;

holdAmount[idx] += pos.Amount;

st[idx] = pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

if (holdAmount[0] > holdAmount[1]) {

st[1] = STATE_IDLE;

} else if (holdAmount[0] < holdAmount[1]) {

st[0] = STATE_IDLE;

}

if (st[0] != STATE_IDLE && st[1] != STATE_IDLE) {

// update

_holdPrice = _N(holdPrice[1] - holdPrice[0], 4);

_holdAmount = holdAmount[0];

return st[0];

} else if (st[0] == STATE_IDLE && st[1] == STATE_IDLE) {

return STATE_IDLE;

} else {

double amount = abs(holdAmount[0] - holdAmount[1]);

auto idx_fat = st[0] == STATE_IDLE ? 1 : 0;

if (_isCover) {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolB : symbolA);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("closebuy");

exchange.Sell((st[0] == STATE_IDLE ? depthB.Bids[0].Price: depthA.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("closesell");

exchange.Buy((st[0] == STATE_IDLE ? depthB.Asks[0].Price : depthA.Asks[0].Price)+SlidePrice, amount);

}

} else {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolA : symbolB);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("sell");

exchange.Sell((st[0] == STATE_IDLE ? depthA.Bids[0].Price : depthB.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("buy");

exchange.Buy((st[0] == STATE_IDLE ? depthA.Asks[0].Price : depthB.Asks[0].Price)+SlidePrice, amount);

}

}

_needCheckOrder = true;

return STATE_NA;

}

Log(positions);

Panic("WTF");

}

bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") {

_loopCount++;

auto diffLong = _N(depthB.Bids[0].Price - depthA.Asks[0].Price, 4);

auto diffShort = _N(depthB.Asks[0].Price - depthA.Bids[0].Price, 4);

_feederA.feed(diffLong, &_c, 0);

_feederB.feed(diffShort, &_c, 2);

auto barsA = _feederA.get();

auto barsB = _feederB.get();

if (barsA.size() < max(LeavePeriod, NPeriod) + 2) {

LogStatus(_D(), "Calc His", barsA.size());

return true;

}

bool expired = false;

auto seconds = Unix();

if (seconds - _lastCache > 600) {

_needCheckOrder = true;

expired = true;

}

State st = getState(symbolA, depthA, symbolB, depthB);

if (st == STATE_NA) {

return true;

}

if (st == STATE_IDLE) {

_holdPrice = 0;

}

// cache st

_st = st;

if (expired) {

_lastCache = seconds;

}

if (Unix() - seconds > 5) {

Log("skip this tick");

return true;

}

LogStatus(_D(), "State: ", _state_desc[st], "Hold:", _holdPrice, "Long:", diffLong, "Short:", diffShort, "Loop:", _loopCount, extra);

if (st == STATE_IDLE && _isCover) {

auto account = exchange.GetAccount();

if (account.Valid) {

double profit = _N(exchange.GetName() == "Futures_OKCoin" ? account.Stocks + account.FrozenStocks : account.Balance + account.FrozenBalance, 8);

LogProfit(profit, _hedgeCount > 0 ? format("Net: %f @", profit) : "");

}

_isCover = false;

return true;

}

auto ratio = abs(diffLong - diffShort);

bool condOpenLong = (st == STATE_IDLE || st == STATE_HOLD_LONG) && (diffLong - _countOpen * max(1.0, _holdPrice * 0.1)) > TA.Highest(barsA.High(), NPeriod) && _countOpen < AddMax;

bool condOpenShort = (st == STATE_IDLE || st == STATE_HOLD_SHORT) && (diffShort + _countOpen * max(1.0, _holdPrice * 0.1)) < TA.Lowest(barsB.Low(), NPeriod) && _countOpen < AddMax;

bool condCoverLong = false;

bool condCoverShort = false;

bool isLeave = false;

bool isStopLoss = false;

bool isStopWin = false;

if (st == STATE_HOLD_LONG) {

auto leavePrice = (diffShort + _countCover + ratio);

isLeave = leavePrice < TA.Lowest(barsB.Low(), LeavePeriod);

if (!isLeave) {

isStopLoss = diffShort - _holdPrice >= StopLoss;

if (!isStopLoss) {

isStopWin = _holdPrice - diffShort >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverLong = isLeave || isStopLoss || isStopWin;

} else if (st == STATE_HOLD_SHORT) {

auto leavePrice = (diffLong - _countCover - ratio);

isLeave = leavePrice > TA.Highest(barsA.High(), NPeriod);

if (!isLeave) {

isStopLoss = _holdPrice - diffLong >= StopLoss;

if (!isStopLoss) {

isStopWin = diffLong - _holdPrice >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverShort = isLeave || isStopLoss || isStopWin;

}

string action, color;

double opPrice;

int chartIdx = 0;

if (condOpenLong) {

// Must Increase

if (_countOpen > 0 && diffLong <= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffLong;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Long", _countOpen);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("sell");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolA);

exchange.SetDirection("buy");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, amount);

action = "L";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else if (condOpenShort) {

// Must Decrease

if (_countOpen > 0 && diffShort >= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffShort;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Short", _countOpen);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("sell");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolB);

exchange.SetDirection("buy");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, amount);

action = "S";

color = "red";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverLong) {

_isCover = true;

_countOpen = 0;

_countCover++;

_hedgeCount++;

if (_countCover > 0) {

Log("Cover Position Long", _countCover);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("closesell");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolA);

exchange.SetDirection("closebuy");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, _holdAmount);

action = "CL";

color = "blue";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverShort) {

_hedgeCount++;

_isCover = true;

_countOpen = 0;

_countCover++;

if (_countCover > 0) {

Log("Cover Position Short", _countCover);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("closesell");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolB);

exchange.SetDirection("closebuy");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, _holdAmount);

action = "CS";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else {

return true;

}

_needCheckOrder = true;

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});

Log(st, "Long:", diffLong, "Short:", diffShort, "Hold:", _holdPrice);

return true;

}

private:

vector<double> _addArr;

string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"};

int _countOpen = 0;

int _countCover = 0;

int _lastCache = 0;

int _hedgeCount = 0;

int _loopCount = 0;

double _holdPrice = 0;

BarFeeder _feederA = BarFeeder(DPeriod);

BarFeeder _feederB = BarFeeder(DPeriod);

State _st = STATE_NA;

string _cfgStr;

double _holdAmount = 0;

bool _isCover = false;

bool _needCheckOrder = true;

Chart _c = Chart("{}");

};

inline unsigned char toHex(unsigned char x) {

return x > 9 ? x + 55 : x + 48;

}

std::string urlencode(const std::string& str) {

std::string strTemp = "";

size_t length = str.length();

for (size_t i = 0; i < length; i++)

{

if (isalnum((unsigned char)str[i]) ||

(str[i] == '-') ||

(str[i] == '_') ||

(str[i] == '.') ||

(str[i] == '~'))

strTemp += str[i];

else if (str[i] == ' ')

strTemp += "+";

else

{

strTemp += '%';

strTemp += toHex((unsigned char)str[i] >> 4);

strTemp += toHex((unsigned char)str[i] % 16);

}

}

return strTemp;

}

uint64_t _Time(string &s) {

tm t_init;

t_init.tm_year = 70;

t_init.tm_mon = 0;

t_init.tm_mday = 1;

t_init.tm_hour = 0;

t_init.tm_min = 0;

t_init.tm_sec = 0;

tm t;

int year, month, day, hour, minute, second, ms;

sscanf(s.c_str(), "%d-%d-%dT%d:%d:%d.%dZ", &year, &month, &day, &hour, &minute, &second, &ms);

t.tm_year = year - 1900;

t.tm_mon = month - 1;

t.tm_mday = day;

t.tm_hour = hour;

t.tm_min = minute;

t.tm_sec = second;

t.tm_isdst = 0;

return uint64_t(mktime(&t))*1000+ms-uint64_t(mktime(&t_init))*1000;

}

void main() {

// exchange.IO("base", "https://www.okex.me"); // 测试

if (IsSetProxy) {

exchange.SetProxy(Proxy);

}

LogReset();

LogProfitReset();

SetErrorFilter("ready|timeout|500");

Log("Init OK");

string symbolA = InstrumentA;

string symbolB = InstrumentB;

Hedge h;

if (IsVirtual()) {

while (true) {

exchange.SetContractType(symbolA);

auto depthA = exchange.GetDepth();

if (depthA.Valid) {

exchange.SetContractType(symbolB);

auto depthB = exchange.GetDepth();

if (depthB.Valid) {

h.Loop(symbolA, depthA, symbolB, depthB);

}

}

}

return;

}

if (exchange.GetName() != "Futures_OKCoin") {

Panic("only support Futures_OKCoin");

}

string realSymbolA = exchange.SetContractType(symbolA)["instrument"];

string realSymbolB = exchange.SetContractType(symbolB)["instrument"];

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump());

Log("try connect to websocket");

// wss://real.OKEx.com:8443/ws/v3

auto ws = Dial("wss://real.okex.com:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

// auto ws = Dial("wss://real.okex.me:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

Log("connect to websocket success");

Depth depthA, depthB;

auto fillDepth = [](json &data, Depth &d) {

d.Valid = true;

d.Asks.clear();

d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())});

d.Bids.clear();

d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())});

};

string timeA;

string timeB;

while (true) {

auto buf = ws.read();

// Log("buf:", buf); // 测试

json obj;

try {

obj = json::parse(buf);

} catch (json::parse_error& e) {

Log(buf);

Log(e.what());

continue;

}

if (obj["data"].size() == 0) {

continue;

}

auto data = obj["data"][0];

string ins = data["instrument_id"];

if (ins == realSymbolA) {

fillDepth(data, depthA);

timeA = data["timestamp"];

} else if (ins == realSymbolB) {

fillDepth(data, depthB);

timeB = data["timestamp"];

}

if (depthA.Valid && depthB.Valid) {

auto diffA = uint64_t(UnixNano()/1000000)-_Time(timeA);

auto diffB = uint64_t(UnixNano()/1000000)-_Time(timeB);

if (diffA > MaxDelay || diffB > MaxDelay) {

continue;

}

h.Loop(symbolA, depthA, symbolB, depthB, format("market delay (ms): %d, %d", diffA, diffB));

}

}

}

- Websocket-Version OKEX Überlauf-Hedging-Strategie (unterrichtet)

- C++-API-Aufrufe

- C++ Multigraphie-Test

- OKEx-Hedging-Strategie über die Zeit

- Die Bitcoin-Lager ist eine Differenzsicherung.

- Test für Neulinge mit Plattformübergreifender Nutzung

- Zwei-Plattform-Hedging-JS

- Die Strategie zur Hedging von verschiedenen Währungen

- Der Wert der Vermögenswerte wird auf der Basis der in Anhang I der Verordnung (EU) Nr. 575/2013 aufgeführten Vermögenswerte berechnet.

- Test der Geschwindigkeit von Websocket vs. Rest

- FMEX einfache Sortierung Mining-Roboter

- Die Strategie der kleinen Verkaufsstellen von Ox Bear V1.0_OKex

- OKex Futures Test für Neulinge

- Einzelhandelsstrategie V2.0_ 130% jährlich

- Bewerber von V1.0_

- Einwährungsdynamisches Gleichgewicht V1.0_

- Klassische Mittelstreckenpolitik V1.0_Bereich Leiter Anmerkungen vereinfacht

- Nahtloses KNOWS

- Überwachung der Differenz zwischen Futures und Bargeld für digitale Währungen

- HUSD/USD Stabilitätswährungsschwellen

- Münzkarten

- Zeitformat-Tool

- Multithread-Botschaftsaufgaben

- Die Nägel werden geschoben.

- Präzision der Münze

- OKEx-Hedging-Strategie über die Zeit

- Die Strategie der Seehunde ist die Strategie des Trendwechsels.

- RSI-Statistik-Sortierungsstrategien

- OKEX-Kurs-Hedging

- Modell für die Gleichlinienstrategie 02

Das ist nicht wahr.Denken Sie mal darüber nach, wenn Sie ein echtes Laufbrett haben, das Sie sehen können, aber es springt immer wieder aus. Exchange_GetOrders: 429: {"error_message:" Zu viele Anfragen","code":30014,"error_code":"30014","message:" Zu viele Anfragen"} Exchange_GetOrders: 400: {"error_message:"Coin type wrong","code":30031,"error_code":"30031","message:"Coin type wrong"} Was ist die Ursache?

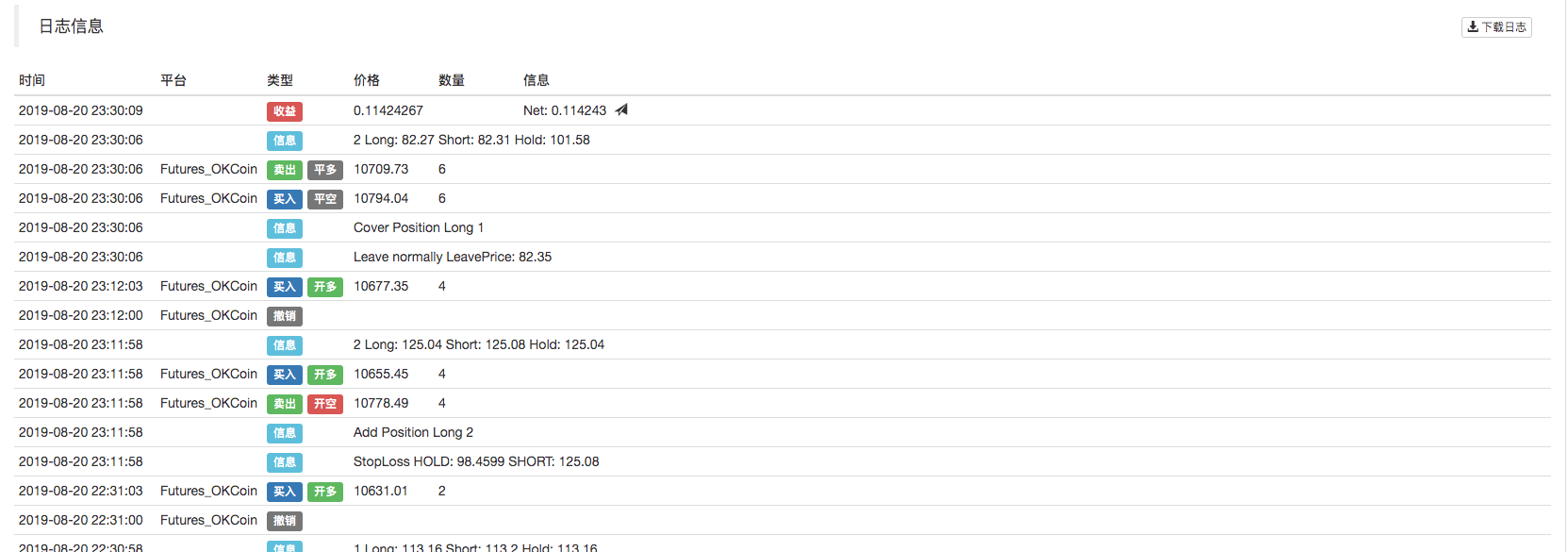

- Ich weiß nicht./upload/asset/bb5df259b6a8148b1f65.png Dream Big, von gestern Mittag bis heute Abend ohne Bestellung, von heute Abend bis heute ohne Bestellung.

Lee Lae-sanJson-Prozess-Fehler wurden auf der Festplatte überprüft.

- Ich weiß nicht./upload/asset/14bc485151de321c0a6a1.jpg lief eine Weile, und plötzlich gab es wieder ein Problem.

- Ich weiß nicht.Ich habe einen Fehler gemacht, und jetzt muss ich den Fehler melden, und es gibt sofort mehrere Dutzend Seiten Log /upload/asset/14bfcf6f9da5f49807e68.jpg

- Ich weiß nicht.Ich habe diesen Fehler in /upload/asset/14b9d3530ce1a60bde3ca.jpg gemeldet, aber die Börse wählte OKEX-Futures.

Leichte Wolken/upload/asset/5a8be467dae6c9a52b7d.jpg Das ist eine sehr gute Idee. Ich bin ein großer Traum, ich bin gut im Vorfeld, und dann kommt das raus, was soll ich damit machen?

AusgewähltUnterstützt diese Strategie die EOS-Futures?

Die Luftwaffe wird nie Sklaven sein.[json.exception.type_error.305] kann den Operator [] nicht mit einem String-Argument mit boolean verwenden, Wie soll das gelöst werden?

SchwermütigDie Funktion exchange.SetContractType (symbolA) gibt einen Fehler zurück und gibt den Typ bool zurück.

Kleine TräumeDer erste Fehler ist Coin type wrong, der überprüft, ob ein Transaktionspaar oder eine Währung falsch eingestellt ist. Der zweite Fehler ist aufgrund des ersten Fehlers, der zu häufigen Wiederholungen führt, und überschreitet die Frequenzbeschränkung für den Zugriff auf die Austauschoberfläche.

Kleine TräumeCode, du debugst, siehst, was die Daten nach der Ws-Interfaceread sind.

- Ich weiß nicht.Ist es ein Problem mit dem Server?

Kleine TräumeDas erklärt das Netzwerkproblem. Keine Verbindung zur Börse. Kein Datenpush.

- Ich weiß nicht.Es gibt keine K-Linien, sondern nur ein Strategie-Grafiken /upload/asset/ba842a27a3766766bf54.png

Kleine TräumeWenn der Roboter läuft, erscheint das Diagramm auf der Seite? Die K-Linie des Diagramms erscheint normal, ohne dass ein Handel ausgelöst wird.

Kleine TräumeWenn Sie die Strategie geändert haben, dann können Sie diese wiederholen, und dann können Sie sie ausführen und testen.

Lee Lae-sanIch sehe, dass die OKEX-Schnittstelle nicht geändert wurde.

Kleine TräumeDiese Strategie unterstützt keine Rückprüfung, da sie auf der Basis der WS-Schnittstelle der Börse basiert.

Kleine TräumeDiese vollständige Information wurde vermutlich durch eine Datenfehler verursacht, die von der ws-Schnittstelle der Börse zurückgegeben wurde, als sie JSON analysiert wurde.

- Ich weiß nicht.Das Problem mit der IP ist gelöst.

Kleine TräumeDie OKEX WS-Interface-Adresse scheint geändert zu sein. Wenn man in die OKEX-Dokumentation geht und schaut, welche Adresse es jetzt ist, kann man die Dial-Funktion in der Strategie eingeben.

- Ich weiß nicht.Ich danke Ihnen.

Kleine TräumeDiese Strategie wird hauptsächlich für das Lernen und die praktische Anwendung verwendet. Es wird empfohlen, den Code zu verstehen, die Prinzipien zu verstehen und nach eigenen Handelsgewohnheiten zu optimieren.

- Ich weiß nicht.Dank Gottes, die Einführung ist erfolgreich!

Kleine TräumeEs wird empfohlen, einen privaten Host-Server zu verwenden. Der öffentliche Server dient nur zur Übung und zum Testen.

- Ich weiß nicht.Die Börse wählte OKEX Futures, ob es sich um einen Server handelte, ich wählte den öffentlichen Server /upload/asset/14b2c038dcb23dfa93b8b.jpg

Kleine TräumeWenn Sie ein Exchange-Objekt konfigurieren möchten, wählen Sie "Stand-by". Wenn Sie versuchen, es neu zu konfigurieren, wählen Sie: /upload/asset/178df7ad9e03924f4dda.png

Leichte WolkenIch habe die IP-Verbindung geprüft.

Kleine TräumeDas ist kein Fehlermeldung, das ist ein Ausfall der WS-Interface-Daten, eine Ausfallmeldung, die von der Politik gedruckt wurde.

Der Erfinder quantifiziertDas Problem löst sich mit einem Hosting-Update.

Kleine TräumeDas ist kein Fehlermeldung, sondern eine Information, die nach der Erfassung der Ausnahme gedruckt wird, ein blaues Protokoll. Wenn nicht, kann man diese Ausgabe aus dem Code entfernen. JSON hat das Problem, aber es ist nicht einfach, es zu verarbeiten. Sie können die Administratoren aktualisieren.

Kleine TräumeFehlermeldungen Schauen Sie sich die Screenshot an oder kopieren Sie und kleben Sie die Informationen ein.