Doppelketten-Hybrid-Momentum-Gleitender-Durchschnitt-Nachführungs-Handelssystem

Übersicht

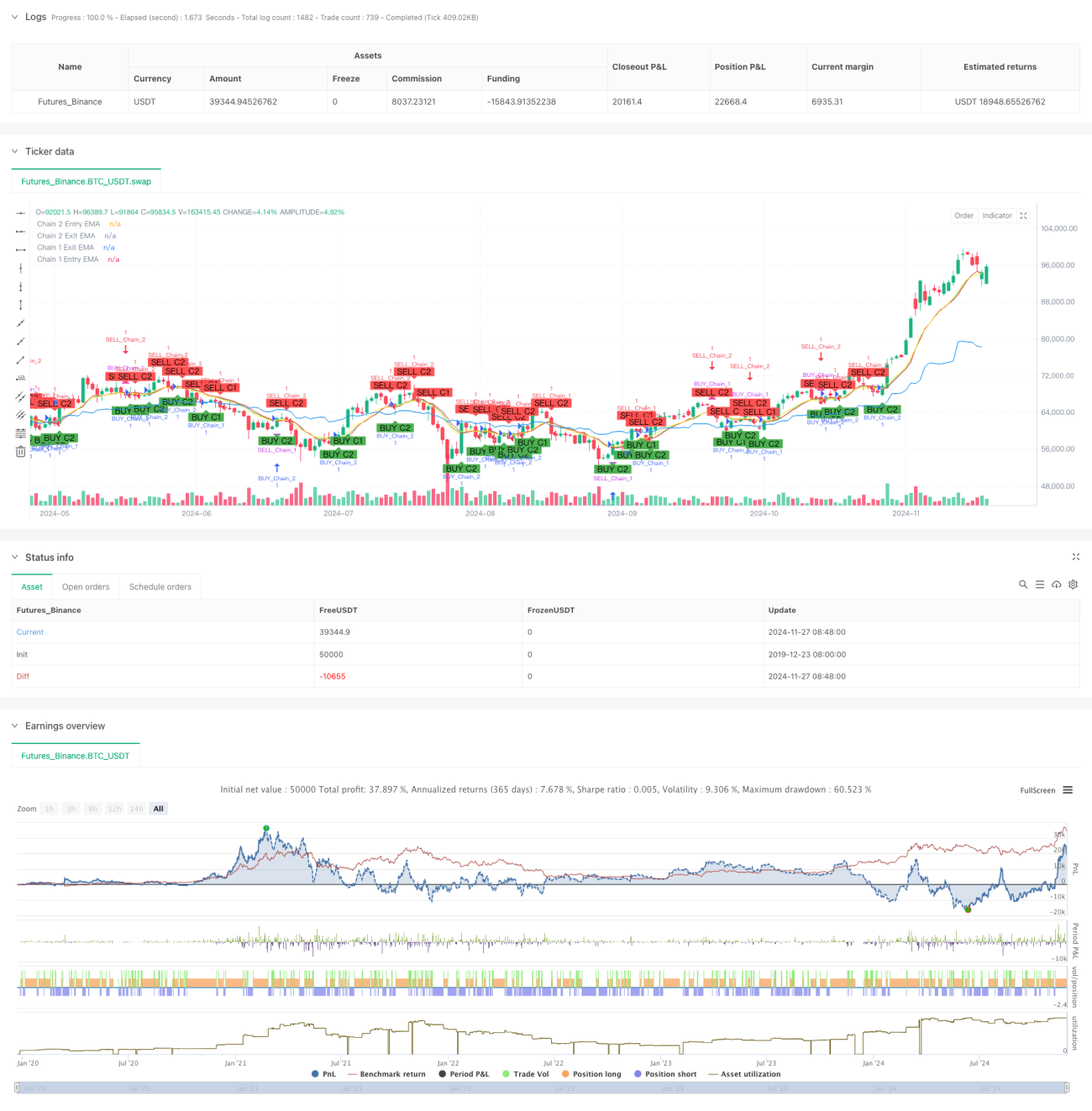

Diese Strategie ist ein innovatives Handelssystem basierend auf dem exponentiell gleitenden Durchschnitt (EMA), das Marktchancen durch zwei unabhängige Handelsketten in unterschiedlichen Zeitrahmen erfasst. Die Strategie kombiniert die Vorteile der langfristigen Trendverfolgung mit kurzfristigem Momentumhandel, indem sie EMA-Crossovers auf mehreren Zeitrahmen (Wochen-, Tages-, 12-Stunden- und 9-Stunden-Charts) nutzt, um Handelssignale zu generieren. Dies ermöglicht eine mehrdimensionale Analyse und Erfassung des Marktes.

Strategieprinzip

Die Strategie verwendet ein Zweiketten-Design, wobei jede Kette eine eigene Ein- und Ausstiegslogik besitzt:

Kette 1 (Langfristiger Trend) verwendet Wochen- und Tages-Charts:

- Einstiegssignal: Long-Signal, wenn der Schlusskurs im Wochen-Chart über den EMA steigt.

- Ausstiegssignal: Schließen der Position, wenn der Schlusskurs im Tages-Chart unter den EMA fällt.

- Standard-EMA-Periode: 10 (anpassbar).

Kette 2 (Kurzfristiges Momentum) verwendet 12-Stunden- und 9-Stunden-Charts:

- Einstiegssignal: Long-Signal, wenn der Schlusskurs im 12-Stunden-Chart über den EMA steigt.

- Ausstiegssignal: Schließen der Position, wenn der Schlusskurs im 9-Stunden-Chart unter den EMA fällt.

- Standard-EMA-Periode: 9 (anpassbar).

Vorteile der Strategie

- Mehrdimensionale Marktanalyse: Durch die Kombination verschiedener Zeitrahmen wird der Marktverlauf umfassend erfasst.

- Hohe Flexibilität: Beide Ketten können unabhängig aktiviert oder deaktiviert werden, um unterschiedlichen Handelsstilen gerecht zu werden.

- Umfassendes Risikomanagement: Mehrfache Zeitrahmenbestätigungen reduzieren das Risiko von Fehlsignalen.

- Anpassbare Parameter: EMA-Perioden und Zeitrahmen können je nach Bedarf geändert werden.

- Vollständige Backtest-Funktion: Integrierte Einstellungen für den Backtest-Zeitraum erleichtern die Strategieprüfung und -optimierung.

Strategierisiken

- Trendumkehrrisiko: In stark volatilen Märkten kann es zu Verzögerungen kommen.

- Risiko der Zeitrahmenkonfiguration: Unterschiedliche Märkte benötigen möglicherweise unterschiedliche Zeitrahmenkombinationen.

- Risiko der Parameteroptimierung: Überoptimierung kann zu Overfitting führen.

- Überschneidungsrisiko der Signale: Gleichzeitiges Auslösen beider Ketten kann das Positionsrisiko erhöhen.

Risikomanagementempfehlungen:

- Angemessene Stop-Loss setzen.

- Parameter an die Markteigenschaften anpassen.

- Vor dem Live-Einsatz ausreichende Backtest-Validierung durchführen.

- Den Kapitalanteil pro Trade kontrollieren.

Optimierungsmöglichkeiten

-

Signalfilter-Optimierung:

- Hinzufügen eines Volumenbestätigungsmechanismus.

- Einführung von Volatilitätsindikatoren zur Signalfilterung.

- Hinzufügen einer Trendstärkebestätigung.

-

Risikomanagement-Optimierung:

- Entwicklung eines dynamischen Stop-Loss-Mechanismus.

- Design eines Positionsgrößen-Managementsystems.

- Einführung einer Drawdown-Kontrolle.

-

Zeitrahmen-Optimierung:

- Untersuchung optimaler Zeitrahmenkombinationen.

- Entwicklung eines adaptiven Zeitrahmen-Mechanismus.

- Hinzufügen einer Marktzustandserkennungsfunktion.

Zusammenfassung

Das Dual-Chain Hybrid Momentum Moving Average Tracking System ermöglicht durch die innovative Kombination von kurz- und langfristigen gleitenden Durchschnitten eine mehrdimensionale Analyse und Erfassung des Marktes. Das System ist flexibel gestaltet und kann an unterschiedliche Marktbedingungen und Händlerstile angepasst werden, was eine hohe Praxistauglichkeit bietet. Mit angemessenem Risikomanagement und kontinuierlicher Optimierung kann diese Strategie im realen Handel stabile Gewinne erzielen. Händlern wird empfohlen, vor dem Live-Einsatz gründliche Backtest-Validierungen und Parameteroptimierungen durchzuführen, um die besten Handelsergebnisse zu erzielen.

- 1