Introducción al canal de Keltner

El canal de Keltner es un sistema comercial inventado por Chester W. Keltner en la década de 1960. Su idea central es la teoría de la media móvil. Y en aquel momento, el sistema consiguió resultados notables durante un periodo de tiempo muy largo. Aunque el sistema original del Canal Keltner no es tan efectivo como parecía al principio, sus ideas centrales aún tienen un profundo impacto en el mundo del trading.

El principio de los canales de Keltner

Cuando se trata de estrategias de canal, puede pensar en las famosas Bandas de Bollinger (BOLL), pero la diferencia es que el Canal de Keltner primero utiliza el promedio del precio más alto, el precio más bajo y el precio de cierre como precio base, y luego calcula El promedio del período N del precio base es la pista media del canal de Keltner. La pista superior es la pista media más múltiplos del rango de fluctuación, y la pista inferior es la pista media menos múltiplos del rango de fluctuación.

Entonces, ¿cómo calculamos este rango de fluctuación? Es decir, el promedio de N períodos de (precio más alto - precio más bajo) multiplicado por un cierto múltiplo. De esta manera, encontrará que es similar a las Bandas de Bollinger (BOLL), con una línea de precio medio y líneas superior e inferior calculadas en función de la línea de precio medio. Sin embargo, en comparación con las Bandas de Bollinger (BOLL), el Canal de Keltner es más suave.

Fórmula de cálculo del canal de Keltner

- Precio base: (precio más alto + precio más bajo + precio de cierre) / 3

- Pista intermedia: media móvil de N periodos del precio subyacente

- Rango de fluctuación: Precio más alto - Precio más bajo

- Pista superior: pista intermedia + rango de fluctuación*múltiple

- Pista inferior: pista media - rango de fluctuación*múltiple

Versión mejorada de King Keltner

El canal Keltner fue mejorado posteriormente por Linda Raschke. Linda Raschke es una conocida comerciante de futuros de materias primas en los Estados Unidos y presidenta de LBR Asset Management. La línea media original de Keltner era una media móvil ordinaria, que se modificó a una media móvil exponencial. Además, se ha cambiado el método de cálculo de la volatilidad al rango verdadero promedio (ATR). La fórmula de cálculo es:

- Precio base: (precio más alto + precio más bajo + precio de cierre) / 3

- Pista intermedia: media móvil exponencial de N períodos del precio subyacente

- Volatilidad: rango verdadero promedio (ATR)

- Pista superior: pista intermedia + rango de fluctuación

- Pista inferior: pista media - rango de fluctuación

Estrategia de negociación del canal Keltner

Sabemos que los precios no siempre se mueven de manera tendenciosa u oscilante, sino más bien de manera que alternan entre tendencias y oscilaciones, no de manera completamente aleatoria. Luego Keltner utiliza los canales como línea divisoria para separar los mercados en tendencia de los mercados volátiles. Cuando el precio se sitúa entre los límites superior e inferior, podemos considerarlo un mercado volátil. Cuando el precio rompe la pista superior, significa que ha aparecido una presión de compra más fuerte y que el precio subirá aún más en el futuro. Cuando el precio rompe la pista inferior, significa que ha aparecido una presión de venta más fuerte y el precio puede caer aún más en el futuro.

Admisión

- La pista intermedia es ascendente y el precio rompe la pista superior, abre una orden larga;

- La pista intermedia es descendente y el precio cae por debajo de la pista inferior, abra una orden corta;

Prominencia

- Al mantener una posición larga, si el precio cae por debajo de la línea media, cierre la posición larga;

- Al mantener una posición corta, el precio sube por encima de la línea media, cierra la posición corta;

Kim Keltner Estrategia Mi Idioma

A través de la lógica comercial anterior, podemos construir esta estrategia en la plataforma de comercio cuantitativo Inventor. Tomemos como ejemplo Mi idioma. Primero, abra: fmz.com > Iniciar sesión > Centro de control > Biblioteca de políticas > Nueva política > Haga clic en el cuadro desplegable en la esquina superior izquierda para seleccionar Mi idioma, comience a escribir políticas y preste atención a los comentarios en el código de abajo.

// 参数

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // 基础价格

ZG:MA(JG,MAN); // 中轨

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1),LOW,REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // 计算真实波动幅度

SG:ZG+MA(TRUERANGE1,ATRN); // 上轨

XG:ZG-MA(TRUERANGE1,ATRN); // 下轨

ZG>REF(ZG,1)&&C>SG,BK; // 中轨向上,并且价格升破上轨,开多单

C<ZG,SP; // 持有多单时,价格跌破中轨,平多单

ZG<REF(ZG,1)&&C<XG,SK; // 中轨向下,并且价格跌破下轨,开空单

C>ZG,BP; // 持有空单时,价格升破中轨,平空单

AUTOFILTER; // 设置信号过滤方式

Backtesting de la estrategia Keltner del oro

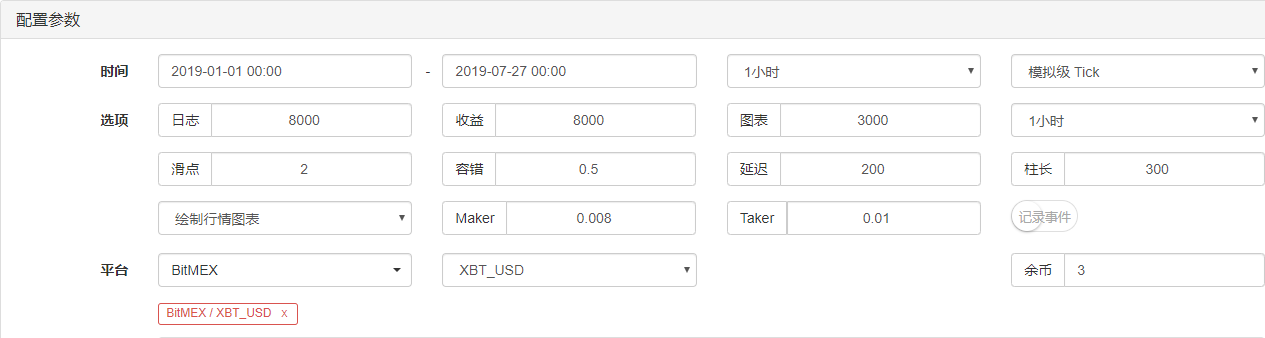

Para acercarnos más al entorno de trading real, utilizamos 2 saltos para abrir y cerrar posiciones y el doble de la tarifa de gestión para las pruebas de estrés durante el backtesting. El entorno de prueba es el siguiente:

- Intercambio: BitMEX

- Instrumento de negociación: XBTUSD

- Hora: 1 de enero de 2019 ~ 27 de julio de 2019

- Duración: Una hora

- Deslizamiento: 2 saltos para posiciones de apertura y cierre

- Tarifa de manejo: 2 veces el cambio

Entorno de prueba

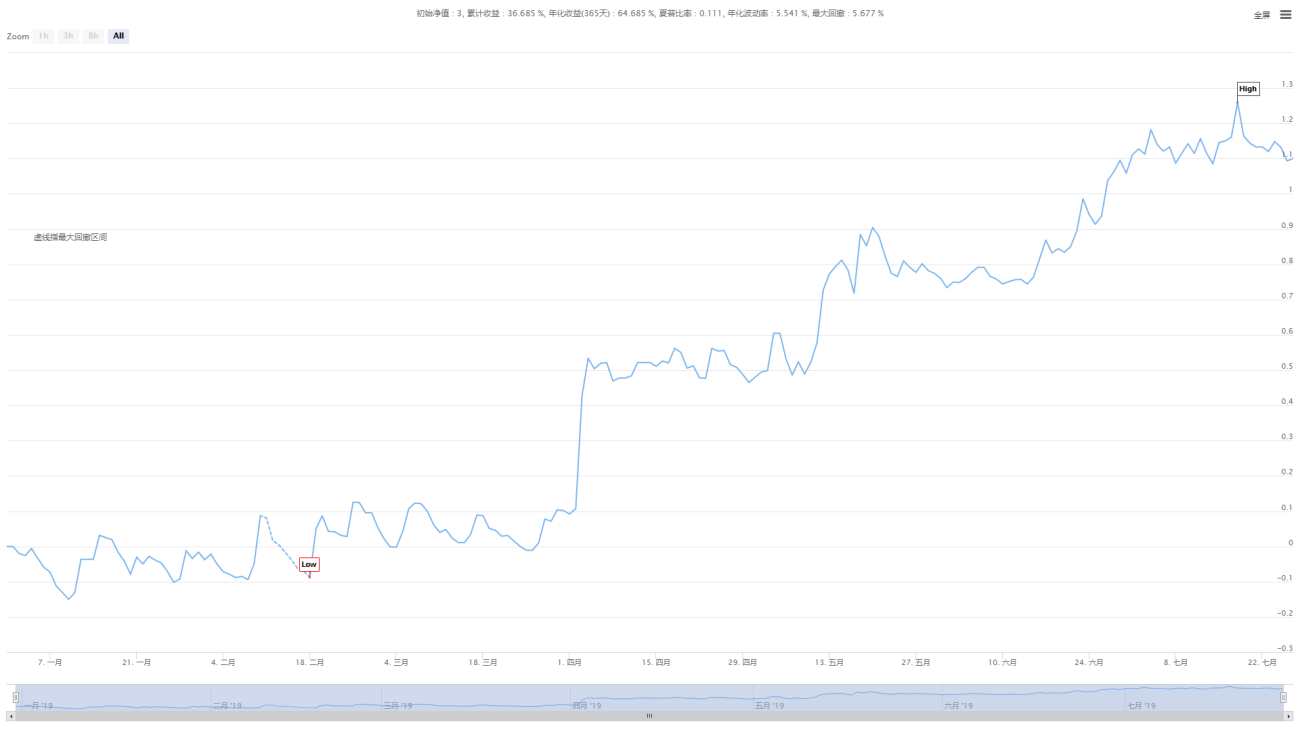

Detalles de ingresos

Curva de financiación

Las imágenes anteriores son los resultados de la prueba retrospectiva del contrato perpetuo XBTUSD en la bolsa BitMEX. En el mercado de tendencia, Jin Keltner aún mantiene esta efectividad. Aunque esta eficiencia no es muy alta, la curva de capital general es ascendente. Incluso cuando la tendencia del mercado retrocedió En julio de 2019, la curva de valor neto no experimentó un retroceso significativo.

Código fuente de la estrategia

Haga clic para copiar el código fuente completo de la estrategia

Resumir

Aunque Keltner es un método comercial antiguo, lo restauramos a través del código y lo mejoramos, y resulta que esta estrategia sigue siendo efectiva hoy en día. Especialmente en el campo de las estrategias de CTA de frecuencia media y baja, todavía hay algo que vale la pena aprender de Keltner, es decir, ¡cortar las pérdidas y dejar correr las ganancias!

Se puede decir que la mayoría de los métodos comerciales exitosos se adhieren a la filosofía comercial de "perder menos cuando se pierde y ganar más cuando se gana dinero" y luego perseveran en la implementación de esta filosofía. Por lo tanto, como estrategia comercial a largo plazo, las pérdidas a corto plazo son los costos que se deben asumir, y las ganancias a corto plazo no son nuestro objetivo.

- 1