La correlación entre el aumento y la caída de las monedas y Bitcoin

El autor:- ¿ Por qué?, Creado: 2023-11-17 11:01:56, Actualizado: 2024-01-01 12:21:55

En artículos anteriores, discutimos un fenómeno común en el mercado de divisas digitales: la mayoría de las monedas digitales, especialmente las que siguen las fluctuaciones de precios de Bitcoin y Ethereum, a menudo muestran una tendencia de subir y bajar juntos. Este fenómeno revela su alta correlación con las monedas convencionales. Sin embargo, el grado de correlación entre diferentes monedas digitales también varía. Entonces, ¿cómo afecta esta diferencia en la correlación al rendimiento del mercado de cada moneda?

El origen sincrónico del mercado de moneda digital

El mercado de divisas digitales es conocido por su volatilidad e incertidumbre. Bitcoin y Ethereum, como los dos gigantes del mercado, a menudo desempeñan un papel destacado en las tendencias de precios. La mayoría de las monedas digitales pequeñas o emergentes, con el fin de mantener la competitividad del mercado y la actividad comercial, a menudo mantienen un cierto grado de sincronización de precios con estas monedas convencionales, especialmente las monedas hechas por las partes del proyecto. Esta sincronicidad refleja las expectativas psicológicas y las estrategias comerciales de los participantes del mercado, que son consideraciones importantes en el diseño de estrategias comerciales cuantitativas.

Fórmula y método de cálculo de la correlación

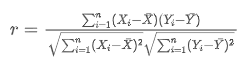

En el campo del comercio cuantitativo, la medición de la correlación se logra a través de métodos estadísticos. La medida más comúnmente utilizada es el coeficiente de correlación de Pearson, que mide el grado de correlación lineal entre dos variables.

El rango del coeficiente de correlación de Pearson (denotado como r) es de -1 a +1, donde +1 indica una correlación positiva perfecta, -1 indica una correlación negativa perfecta y 0 indica que no hay relación lineal.

Entre ellos, y

y son los valores observados de dos variables aleatorias,

son los valores observados de dos variables aleatorias, y

y En el caso de las variables aleatorias, los valores promedio de estas dos variables aleatorias son los valores promedio de estas dos variables aleatorias respectivamente.

En el caso de las variables aleatorias, los valores promedio de estas dos variables aleatorias son los valores promedio de estas dos variables aleatorias respectivamente.

Recopilación de datos

Este artículo ha recopilado los datos de la línea K de 4h para todo el año de 2023 de Binance, seleccionando 144 monedas que fueron listadas el 1 de enero.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

ticker = requests.get('https://fapi.binance.com/fapi/v1/ticker/24hr')

ticker = ticker.json()

sort_symbols = [k['symbol'][:-4] for k in sorted(ticker, key=lambda x :-float(x['quoteVolume'])) if k['symbol'][-4:] == 'USDT']

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2023-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.5)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

start_date = '2023-01-01'

end_date = '2023-11-16'

period = '4h'

df_dict = {}

for symbol in sort_symbols:

print(symbol)

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_s = df_dict[symbol]

df_close[symbol] = df_s.close

df_close = df_close.dropna(how='any',axis=1)

Revisión del mercado

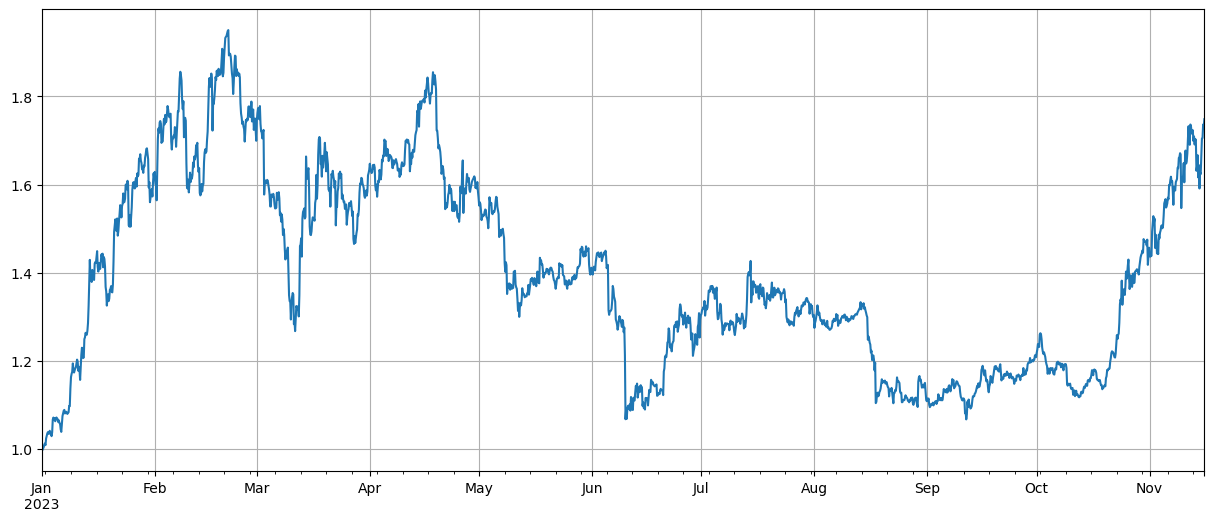

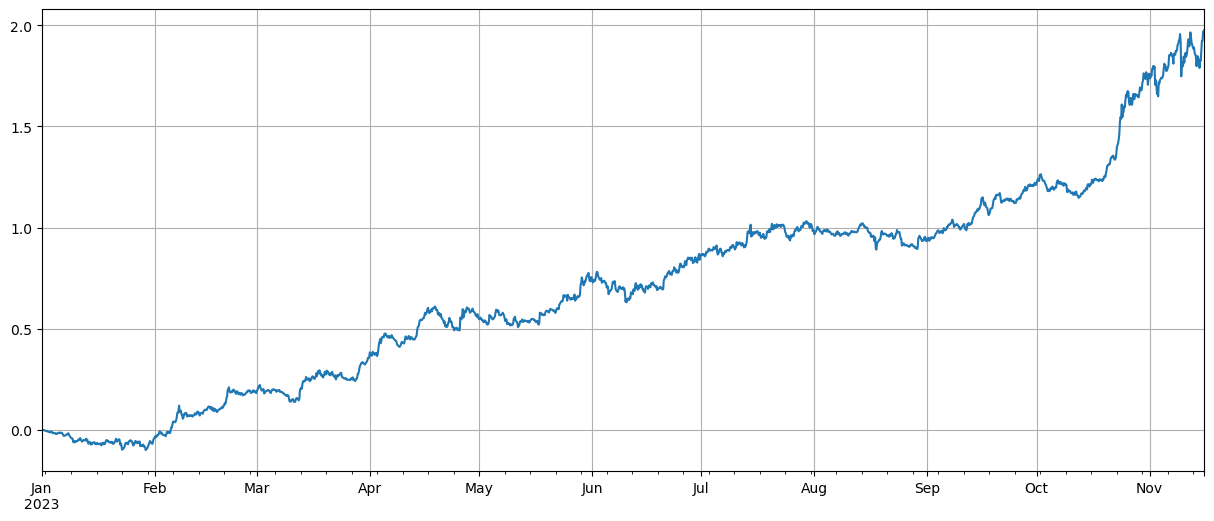

Después de normalizar los datos primero, calculamos el índice de fluctuaciones de precios promedio. Se puede ver que hay dos tendencias del mercado en 2023. Una es un aumento significativo a principios de año, y la otra es un aumento importante a partir de octubre. Actualmente, está básicamente en un punto alto en términos de índice.

df_norm = df_close/df_close.fillna(method='bfill').iloc[0] #Normalization

total_index = df_norm.mean(axis=1)

total_index.plot(figsize=(15,6),grid=True);

Análisis de correlación

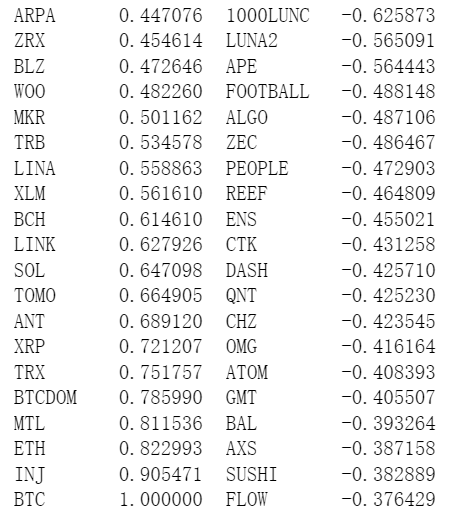

Pandas viene con un cálculo de correlación incorporado. La correlación más débil con el precio de BTC se muestra en la siguiente figura. La mayoría de las monedas tienen una correlación positiva, lo que significa que siguen el precio de BTC. Sin embargo, algunas monedas tienen una correlación negativa, lo que se considera una anomalía en las tendencias del mercado de divisas digitales.

corr_symbols = df_norm.corrwith(df_norm.BTC).sort_values().index

Correlación y aumento de precios

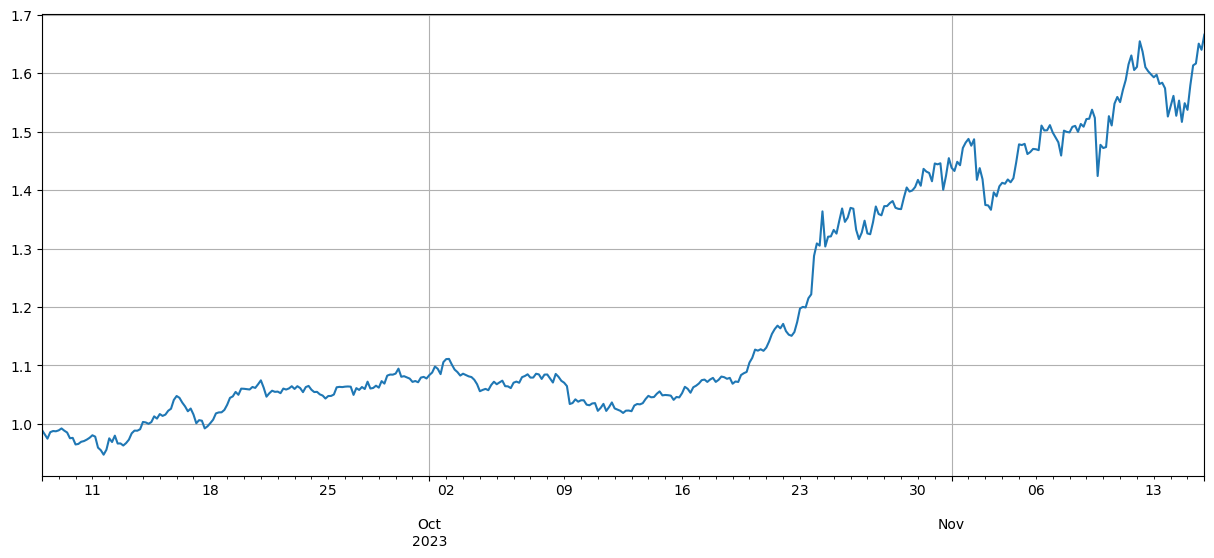

Aquí, las monedas se dividen libremente en dos grupos. El primer grupo consta de 40 monedas más correlacionadas con el precio de BTC, y el segundo grupo incluye las menos relacionadas con el precio de BTC. Al restar el índice del segundo grupo del primero, representa ir largo en el primer grupo mientras se corta el segundo. De esta manera podemos calcular una relación entre las fluctuaciones de precios y la correlación de BTC. Aquí está cómo lo haces junto con los resultados:

(df_norm[corr_symbols[-40:]].mean(axis=1)-df_norm[corr_symbols[:40]].mean(axis=1)).plot(figsize=(15,6),grid=True);

Los resultados muestran que las monedas con una correlación más fuerte con el precio de BTC tienen mejores aumentos, y el cortocircuito de monedas con una baja correlación también desempeñó un buen papel de cobertura. La imprecisión aquí es que se utilizaron datos futuros al calcular la correlación. A continuación, dividimos los datos en dos grupos: un grupo calcula la correlación y otro calcula el rendimiento después de la cobertura. El resultado se muestra en la siguiente figura y la conclusión permanece sin cambios.

Bitcoin y Ethereum como líderes del mercado a menudo tienen un gran impacto en las tendencias generales del mercado. Cuando estas criptomonedas suben en precio, el sentimiento del mercado generalmente se vuelve optimista y muchos inversores tienden a seguir esta tendencia. Los inversores pueden ver esto como una señal de un aumento general del mercado y comenzar a comprar otras monedas. Debido al comportamiento colectivo de los participantes del mercado, las monedas altamente correlacionadas con las corrientes principales pueden experimentar aumentos de precios similares. En tales momentos, las expectativas sobre las tendencias de precios a veces pueden convertirse en profecías autocumplidas. Por el contrario, las monedas negativamente correlacionadas con Bitcoin son únicas; sus fundamentos pueden estar deteriorándose o ya no estar a la vista de la corriente principal - incluso podría existir la situación sangrienta de Bitcoin donde los inversores abandonan los mercados persiguiéndolos por aquellos capaces de mantenerse al día con los precios crecientes.

corr_symbols = (df_norm.iloc[:1500].corrwith(df_norm.BTC.iloc[:1500])-df_norm.iloc[:1500].corrwith(total_index[:1500])).sort_values().index

Resumen de las actividades

Este artículo analiza el coeficiente de correlación de Pearson, revelando el grado de correlación entre diferentes monedas. El artículo demuestra cómo obtener datos para calcular la correlación entre monedas y usar estos datos para evaluar las tendencias del mercado.

Hay muchas áreas en las que las ideas de este artículo pueden ampliarse, como calcular correlaciones rodantes, calcular por separado correlaciones durante subidas y bajadas, etc., lo que puede producir mucha información útil.

- Instrucciones para instalar Interactive Brokers IB Gateway en Linux Bash

- Descripción de la seguridad de penetración IB GATEWAY para instalar en Linux bash

- ¿Qué es más adecuado para la pesca de fondo, bajo valor de mercado o bajo precio?

- ¿Cuál es el mejor para copiar: el valor de mercado bajo o el precio bajo?

- Bayes - Descifrando el misterio de la probabilidad, explorando la sabiduría matemática detrás de la toma de decisiones

- Bayes: el secreto de descifrar las probabilidades y la inteligencia matemática detrás de las decisiones

- Las ventajas de utilizar la API ampliada de FMZ para una gestión eficiente del control de grupo en el comercio cuantitativo

- Resultados del precio después de que la moneda sea incluida en contratos perpetuos

- Utiliza la API de extensión de FMZ para lograr una administración de control de grupo eficiente con ventajas en transacciones cuantitativas

- El precio de las monedas después de la entrada en línea de un contrato perpetuo

- Relación entre la caída de la moneda y el Bitcoin

- Una breve discusión sobre el equilibrio de los libros de pedidos en los intercambios centralizados

- Medir el riesgo y el rendimiento - Una introducción a la teoría de Markowitz

- Hablar sobre el balance del libro de pedidos de la bolsa centralizada

- La medida de los riesgos y las recompensas La teoría de Tom Markowitz

- Una poderosa herramienta para los operadores programáticos: algoritmo de actualización incremental para calcular la media y la varianza

- Utilidad para los comerciantes programados: algoritmo de actualización incremental para calcular medias y diferencias

- Construcción y aplicación del ruido del mercado

- Mejora y transformación del factor PSY

- Análisis de la estrategia de negociación de alta frecuencia - Penny Jump