5.3 Cómo leer el informe de desempeño de la estrategia de pruebas de retroceso

El autor:La bondad, Creado: 2019-06-25 13:42:21, Actualizado: 2023-11-08 20:29:48

Las plataformas de análisis de mercado de hoy permiten a los operadores revisar rápidamente un sistema de negociación. Ya sea mirando resultados hipotéticos o datos reales de negociación, hay cientos de métricas de rendimiento que se pueden aplicar. Estas métricas de rendimiento se muestran típicamente en un informe de rendimiento de la estrategia, una compilación de datos basados en diferentes aspectos matemáticos del rendimiento de un sistema. Saber qué buscar en un informe de rendimiento de la estrategia puede ayudar a los operadores a analizar las fortalezas y debilidades de un sistema.

Un informe de rendimiento de estrategia es una evaluación objetiva del rendimiento de un sistema de negociación. Los operadores pueden crear informes de rendimiento de estrategia para analizar sus resultados reales de negociación. Un conjunto de reglas de negociación también se pueden aplicar a los datos históricos para determinar cómo se habría desempeñado el sistema durante el período especificado.

Elementos de un informe de desempeño de la estrategia

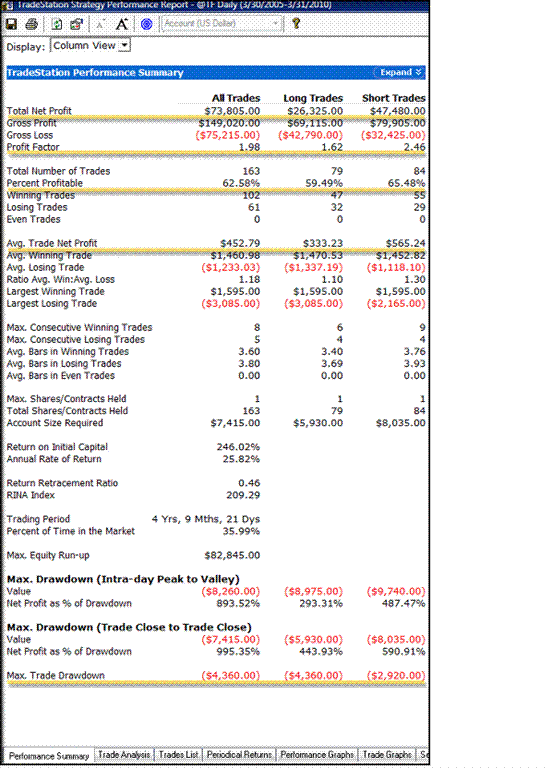

La primera página de un informe de desempeño estratégico es el resumen del desempeño. La figura 1 muestra un ejemplo de un resumen del desempeño que incluye una variedad de métricas de desempeño. Las métricas se enumeran en el lado izquierdo del informe; los cálculos correspondientes se encuentran en el lado derecho, separados en columnas. Las cinco métricas clave del informe están subrayadas; las discutiremos en detalle más adelante.

Figura 1 - La primera página de un informe sobre el rendimiento de la estrategia es el resumen del rendimiento.

Además del resumen del rendimiento visto en la Figura 1, los informes de rendimiento de la estrategia también pueden incluir listas de operaciones, rendimientos periódicos y gráficos de rendimiento. La lista de operaciones proporciona una cuenta de cada operación que se realizó, incluida información como el tipo de operación (larga o corta), la fecha y hora, el precio, el beneficio neto, el beneficio acumulado y el porcentaje de beneficio. La lista de operaciones permite a los operadores ver exactamente lo que sucedió durante cada operación.

Ver los rendimientos periódicos de un sistema permite a los operadores ver el rendimiento desglosado en segmentos diarios, semanales, mensuales o anuales. Esta sección es útil para determinar las ganancias o pérdidas para un período de tiempo específico. Los operadores pueden evaluar rápidamente cómo se está desempeñando un sistema en una base diaria, semanal, mensual o anual. Es importante recordar que en el comercio, son las ganancias (o pérdidas) acumuladas las que importan.

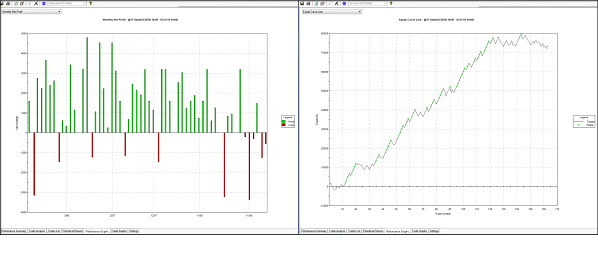

Uno de los métodos más rápidos para analizar el rendimiento de la estrategia es el gráfico de rendimiento. Esto muestra los datos comerciales de varias maneras, desde un gráfico de barras que muestra una ganancia neta mensual hasta una curva de renta variable. De cualquier manera, el gráfico de rendimiento proporciona una representación visual de todas las operaciones en el período, lo que permite a los operadores determinar rápidamente si un sistema está funcionando o no según los estándares.

Figura 2 - Cada gráfico de rendimiento representa los mismos datos comerciales mostrados en diferentes formatos.

Métricas clave de un informe de desempeño de la estrategia

Un informe de desempeño de la estrategia puede contener una gran cantidad de información sobre el desempeño de un sistema de negociación.

- Ganancia neta total

- Factor de ganancia

- Porcentaje de rentabilidad

- Profitos netos comerciales medios

- Cuota máxima de extracción

Estas cinco métricas proporcionan un buen punto de partida para probar un sistema de negociación potencial o evaluar un sistema de negociación en vivo.

Ganancia neta total

El beneficio neto total representa el resultado final de un sistema de negociación durante un período de tiempo especificado. Esta métrica se calcula restando la pérdida bruta de todas las operaciones perdedoras (incluidas las comisiones) del beneficio bruto de todas las operaciones ganadoras. La fórmula sería:

Por lo tanto, en la Figura 1, el beneficio neto total se calcula como:

Si bien muchos operadores utilizan la ganancia neta total como el medio principal para medir el rendimiento comercial, la métrica por sí sola puede ser engañosa. Por sí sola, esta métrica no puede determinar si un sistema comercial está funcionando de manera eficiente, ni puede normalizar los resultados de un sistema comercial basado en la cantidad de riesgo que se sostiene.

Factor de ganancia

El factor de ganancia se define como la ganancia bruta dividida por la pérdida bruta (incluidas las comisiones) para todo el período de negociación. Esta métrica de rendimiento relaciona la cantidad de ganancia por unidad de riesgo, con valores mayores de uno que indican un sistema rentable.

$149,020 ÷ $75,215 = 1.98

Este es un factor de ganancia razonable y significa que este sistema en particular produce ganancias. Todos sabemos que no todas las operaciones serán ganadoras y que tendremos que soportar pérdidas. La métrica del factor de ganancia ayuda a los operadores a analizar el grado en que las ganancias son mayores que las pérdidas.

$149,020 ÷ $159,000 = 0.94

La ecuación anterior muestra la misma ganancia bruta que la primera ecuación, pero sustituye un valor hipotético por la pérdida bruta. En este caso, la pérdida bruta es mayor que la ganancia bruta, lo que resulta en un factor de ganancia menor a uno. Este sería un sistema perdedor.

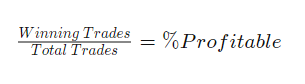

Porcentaje de rentabilidad

La métrica del porcentaje rentable también se conoce como la probabilidad de ganar. Esta métrica se calcula dividiendo el número de operaciones ganadoras por el número total de operaciones durante un período especificado.

En el ejemplo que se muestra en la Figura 1, el porcentaje de rentabilidad sería:

102 (negocios ganadores) ÷ 163 (número total de operaciones) = 62,58% (porcentaje rentable)

El valor ideal para la métrica de porcentaje de rentabilidad variará dependiendo del estilo del comerciante. Los comerciantes que generalmente optan por movimientos más grandes, con mayores ganancias, solo requieren un valor de porcentaje de rentabilidad bajo para mantener un sistema ganador, porque las operaciones que ganan son rentables, es decir, suelen ser bastante grandes. Esto generalmente sucede con la estrategia conocida como comercio de tendencia. Los que siguen este enfoque a menudo encuentran que tan solo el 40% de las operaciones pueden ganar dinero y aún así producir un sistema muy rentable porque las operaciones que ganan siguen la tendencia y generalmente logran grandes ganancias. Las operaciones que no ganan generalmente se cierran por una pequeña pérdida.

Los operadores intradiarios, y particularmente los scalpers, que buscan ganar una pequeña cantidad en cualquier operación mientras arriesgan una cantidad similar, requerirán una métrica de porcentaje de ganancia más alta para crear un sistema ganador. Esto se debe al hecho de que las operaciones ganadoras tienden a ser cercanas en valor a las operaciones perdedoras; para "avanzar" debe haber un porcentaje significativamente más alto de ganancia. En otras palabras, más operaciones necesitan ser ganadoras, ya que cada ganancia es relativamente pequeña.

Profitos netos comerciales medios

La ganancia neta promedio del comercio es la expectativa del sistema: representa la cantidad promedio de dinero que se ganó o perdió por comercio.

En nuestro ejemplo de la figura 1, el beneficio neto medio del comercio sería:

$73.805 (beneficio neto total) ÷ 166 (número total de operaciones) = $452.79 (beneficio neto promedio de operaciones)

En otras palabras, con el tiempo podríamos esperar que cada comercio generado por este sistema sea un promedio de $ 452.79.

Este número puede ser sesgado por un valor atípico, una sola operación que crea una ganancia (o pérdida) muchas veces mayor que una operación típica. Un valor atípico puede crear resultados poco realistas al inflar en exceso la ganancia neta promedio de la operación. Un valor atípico puede hacer que un sistema parezca significativamente más (o menos) rentable de lo que es estadísticamente. El valor atípico se puede eliminar para permitir una evaluación más precisa. Si el éxito del sistema de negociación en backtesting depende de un valor atípico, el sistema necesita ser refinado aún más.

Cuota máxima de extracción

La métrica de extracción máxima se refiere al "peor escenario" para un período de negociación. Mide la mayor distancia, o pérdida, desde un pico anterior de la renta variable. Esta métrica puede ayudar a medir la cantidad de riesgo incurrido por un sistema y determinar si un sistema es práctico, basado en el tamaño de la cuenta. Si la mayor cantidad de dinero que un comerciante está dispuesto a arriesgar es menor que la extracción máxima, el sistema de negociación no es adecuado para el comerciante.

Esta métrica es importante porque es una comprobación de la realidad para los comerciantes. Casi cualquier comerciante podría ganar un millón de dólares si pudieran arriesgar 10 millones. La métrica de retirada máxima debe estar en línea con la tolerancia al riesgo del comerciante y el tamaño de la cuenta de negociación.

La conclusión

Los informes de rendimiento de la estrategia, ya sean aplicados a resultados comerciales históricos o en vivo, pueden proporcionar una poderosa herramienta para ayudar a los operadores a evaluar sus sistemas comerciales.

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)