¿Existe el almuerzo gratis en el mercado de criptomonedas?

Estudio en profundidad de una estrategia comercial cuantitativa

¡Hola a todos! Este es un artículo centrado en probar estrategias de trading de criptomonedas. Tenemos la intención de crear más artículos de este tipo a medida que nuestra comunidad y plataforma crezcan. ¡Deja tus comentarios y recuerda probar nuestra plataforma Inventor Quant y unirte a nuestra comunidad!

introducir

Claude Shannon, a menudo llamado el padre de la era digital, es conocido principalmente por sus contribuciones fundamentales a la teoría de la información. Sin embargo, también hizo importantes contribuciones en los campos de la criptografía y las finanzas. Dado que la moneda digital es la intersección de estas tres áreas, si todavía estuviera vivo, creo que encontraría esto como un nuevo punto de interés para él.

El famoso experimento financiero de Shannon se llama El Demonio de Shannon. Sus hallazgos se pueden aplicar a las estrategias de inversión para monedas digitales.

Afortunadamente, ahora existe una plataforma dedicada a probar estrategias de trading algorítmico para criptoactivos. Esta plataforma es la Plataforma Cuantitativa Inventor.

El demonio de Shannon

El demonio de Shannon fue un experimento diseñado por Claude Shannon para demostrar que es posible obtener ganancias en un activo de inversión incluso sin un rendimiento esperado positivo.

El activo de inversión para este experimento es una acción hipotética con un comportamiento de “caminata aleatoria”. Tiene un 50% de posibilidades de duplicar su precio y un 50% de posibilidades de reducirse a la mitad cada día. El plan de inversión es simple: invertir el 50% de sus activos y mantener el 50% restante en efectivo, y reequilibrar el proceso diariamente.

William Poundstone, en su libro The Wealth Formula, ofrece un ejemplo de cómo este plan de inversión puede generar rendimientos:

"Imagínese que empieza con 1.000 dólares, invierte 500 dólares en acciones y mantiene 500 dólares en efectivo. Digamos que el precio de las acciones se reduce a la mitad el primer día. Esto le da una cartera de 750 dólares: 250 dólares en acciones y 500 dólares en efectivo. 500. Esta situación actualmente favorece la tenencia efectivo. Luego, reequilibre retirando $125 de su cuenta de efectivo para comprar acciones. Esto le dará una nueva combinación equilibrada de $375 en acciones y $375 en efectivo”.

en breve:

Supongamos que una acción sube de 1 yuan a 2 yuanes y luego cae de 2 yuanes a 1 yuan, ¿qué haría? Si va a invertir $200, el secreto de Shannon es usar $100 para comprar acciones y dejar los otros $100 vacíos. Luego, todo lo que tiene que hacer es mantener la cantidad total de valor de mercado de acciones y efectivo igual. Por ejemplo, cuando la acción de $100 Cuando el precio sube a 200, tienes 200 acciones más 100 en efectivo, y tus activos totales son 300. Luego vendes 50 yuanes en acciones, y luego tienes 150 yuanes en acciones y 150 yuanes en efectivo. Cuando el precio de las acciones baja Por 1 yuan, el valor de mercado es de solo 75, ¡pero sus activos totales son 225! Si las acciones caen primero y luego vuelven a subir, el resultado es el mismo y ¡definitivamente ganarás $25!

De esta manera, el Demonio de Shannon puede ganar dinero con las fluctuaciones en los precios de los activos (es decir, aprovechando la volatilidad) en lugar de con la apreciación del activo. Una cartera reequilibrada también es más estable que un plan de comprar los mismos activos y mantenerlos. Estos hallazgos proporcionan información sobre los beneficios de la diversificación y el reequilibrio de la cartera.

Sin embargo, Shannon nunca puso en práctica esta estrategia debido a las limitaciones de los mercados financieros de la época. De hecho, los costos de transacción necesarios para reequilibrar una cartera tendrán un impacto negativo significativo en su rendimiento. Sin embargo, la principal limitación es que esta estrategia requiere inversiones extremadamente volátiles para lograr ganancias significativas (recordemos que las acciones en el experimento tenían una tendencia a subir un 100% o caer un 50% cada día). Ningún activo tenía suficiente volatilidad en ese momento para cubrir el costo de las tarifas.

Sin embargo, los mercados financieros han cambiado significativamente desde entonces, por lo que vale la pena probar esta estrategia nuevamente.

¿Son las criptomonedas los activos adecuados para aplicar el Demonio de Shannon?

A primera vista, parecería que las monedas digitales son excelentes candidatas para este esquema de inversión: son notoriamente volátiles, extremadamente difíciles de valorar y sus precios parecen estar impulsados principalmente por el comercio especulativo. Sin embargo, es necesario un análisis más profundo para sacar conclusiones.

Pruebas retrospectivas de algoritmos y resultados

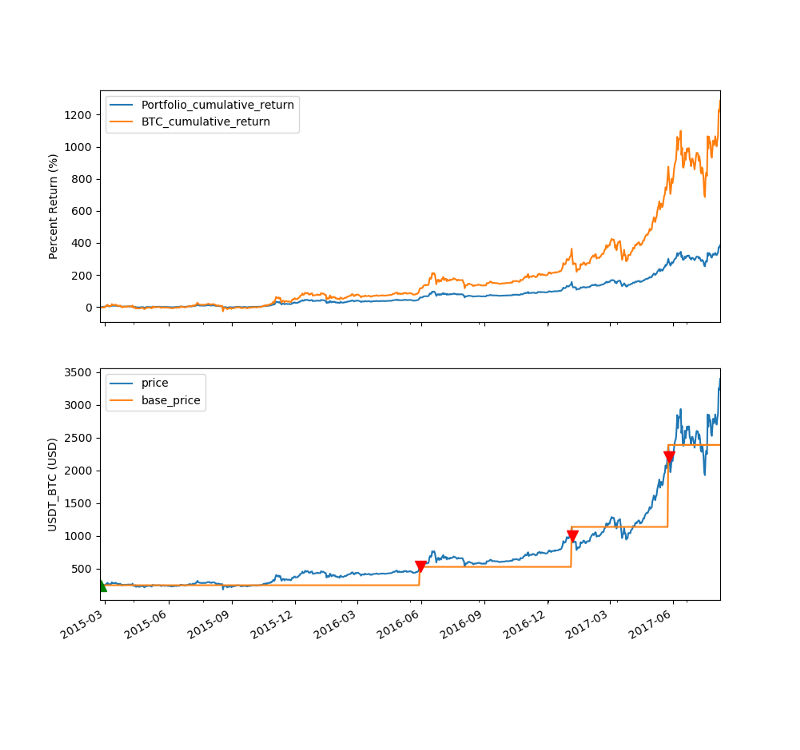

Ejecuté la primera prueba del Demonio de Shannon en la moneda más popular: Bitcoin (BTC). Sin embargo, en lugar de reequilibrar la cartera diariamente (como se hizo en el experimento original), programé el algoritmo para esperar a que los precios de los activos se duplicaran o se redujeran a la mitad respecto del último precio de reequilibrio. Utilizo datos del intercambio Poloniex. El período de prueba fue del 21 de febrero de 2015 al 7 de agosto de 2017, un total de 899 días.

En esta prueba, el algoritmo comercial reequilibró la cartera 3 veces después de la construcción inicial de la cartera. Esto supone una tasa de reequilibrio anual de 1,21x. Este ritmo no es lo suficientemente rápido como para obtener beneficios atractivos de la volatilidad.

Además, el precio de Bitcoin ha aumentado un 1,266% durante este período y la tendencia general es al alza. Por lo tanto, no parece seguir un patrón de "caminata aleatoria". No es sorprendente que el algoritmo comercial tuviera un rendimiento inferior a la estrategia de comprar y mantener hasta en un 901%.

La siguiente figura proporciona una cronología del rendimiento del algoritmo:

*Los triángulos verdes en el primer gráfico indican que el algoritmo reequilibró la cartera comprando Bitcoin, mientras que el rojo indica lo contrario.

Ahora bien, el hecho de que el Demonio de Shannon no haya superado una estrategia de comprar y mantener durante este período no significa que debamos deshacernos de él, al menos no todavía. De hecho, la razón por la que Bitcoin es la moneda más popular tiene mucho que ver con su apreciación, por lo que tienen lo que Soros llama una relación “reflexiva”, es decir, una relación de refuerzo mutuo. Además, la volatilidad suele ser mayor en las primeras etapas de un activo. Dado que Bitcoin se comercializa desde hace más de 7 años, su volatilidad puede no ser tan alta como solía ser.

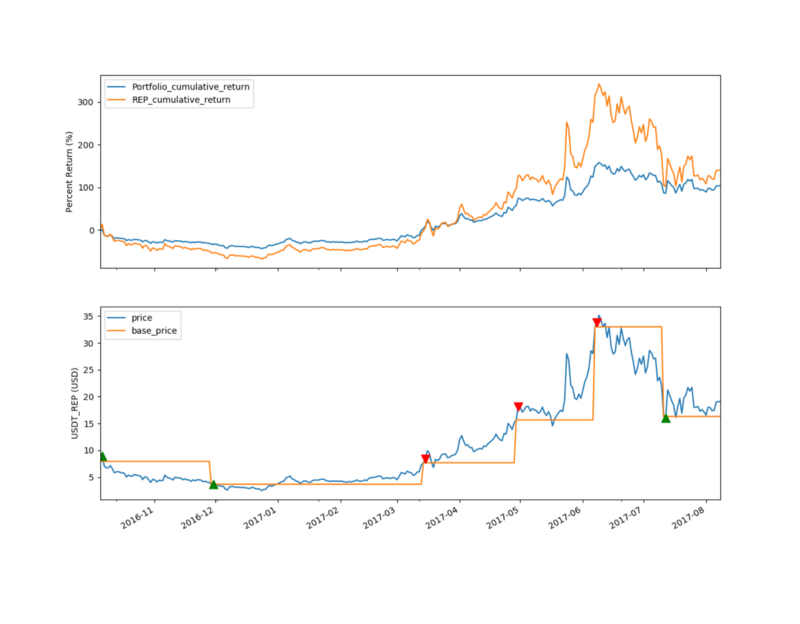

Por este motivo, decidí realizar una segunda prueba con una moneda más nueva y menos conocida: Augur (REP).

Ejecuté la prueba nuevamente usando precios históricos para todas las fechas: del 4 de octubre de 2016 al 7 de agosto de 2017 (308 días en total). Durante este período, el algoritmo comercial reequilibró la cartera 5 veces después de su construcción. Esto supone una tasa de reequilibrio anual de 5,93x. Esto debería ser suficiente para generar retornos adecuados con volatilidad.

Desde una perspectiva de regresión, el Demonio de Shannon todavía está por detrás de la estrategia de comprar y mantener. Generó una rentabilidad acumulada del 103%, en comparación con el 126% de la estrategia de comprar y mantener. Sin embargo, los rendimientos por sí solos no son el indicador más importante del rendimiento de la cartera. Esta estrategia es mucho menos riesgosa que una estrategia de comprar y mantener. En el peor de los casos, la cartera de compra y retención pierde el 68% de su valor inicial. Muchos inversores entrarían en pánico en ese momento. En comparación, los Demonios de Shannon tuvieron la mayor pérdida durante ese período, con un 35%.

En términos de rendimiento ajustado al riesgo, comparé el índice de Sharpe (SR) de las dos estrategias. Esta medida nos indica la prima de rendimiento (por encima de la letra del Tesoro libre de riesgo) generada por unidad de riesgo. La SR anual para la estrategia de comprar y mantener es 1,15, mientras que el Demonio de Shannon es 1,21. Esto significa que este último genera 6 puntos básicos de rendimiento adicional por unidad de volatilidad (es decir, desviación estándar).

Recomendaciones de inversores basadas en los resultados de la encuesta

Con base en estos hallazgos preliminares, podemos sacar dos conclusiones sobre el Demonio de Shannon: para los activos cuyos precios tienen una fuerte tendencia alcista, generará menos retornos que una estrategia de comprar y mantener. En segundo lugar, reduce significativamente el riesgo de la cartera.

Si hoy tuviera que invertir una cantidad significativa de dinero en criptomonedas, elegiría el demoníaco plan de inversión de Shannon en lugar de comprar y mantener sin lugar a dudas. Porque no tengo forma de juzgar en qué dirección va a subir el precio.

Sin embargo, hay muchos otros algoritmos comerciales que vale la pena probar. Con la plataforma cuantitativa Inventor, usted tiene la oportunidad de ser uno de los primeros inversores en escribir sus propios algoritmos comerciales y probar su rendimiento. La inversión basada en datos puede darle una ventaja en el mercado.

La información contenida en este artículo es sólo para referencia. No constituye una recomendación para comprar o vender ningún valor ni para implementar ninguna estrategia de inversión.

分析了半天,其实没说到点子上。

“它有50%的机会将价格翻倍,每天减半的可能性为50%”,比如期初资产是1,全额投资的话,一天后,资产要么是2,要么是0.5,取平均值,那就是1.25。所以本身这个假设就是预期收益为正的游戏,没有意义。

正确的假设应该是“它有50%的机会将价格翻倍,每天归零的可能性为50%”,这种情况下,(2+0)/2,预期净值才是1,才值得讨论

- 1