Basado en el uso de un nuevo índice de fortaleza relativa en las estrategias intradiarias

El autor:La bondad, Creado: 2020-05-16 08:47:50, Actualizado: 2023-11-04 19:52:35

Resumen de las actividades

El índice de fuerza relativa (RSI) tradicional utiliza dos líneas para reflejar la fuerza de la tendencia de los precios.

Basado en el principio de equilibrio entre la oferta y la demanda en el mercado, el RSI juzga la fuerza del poder de compra y venta de los lados largo y corto del mercado comparando el aumento y la caída de los precios en el período pasado, y así juzga la tendencia futura del mercado.

El papel de los RSI

En el comercio real, el RSI generalmente solo se usa como referencia para juzgar la tendencia del precio, y es difícil emitir señales comerciales precisas por sí mismo. Es solo una evidencia de apoyo complementada con otro análisis técnico.

El principio matemático es que, en términos simples, la comparación de poder entre compradores y vendedores se obtiene por cálculo numérico. Por ejemplo, si 100 personas se enfrentan a un producto, si más de 50 personas quieren comprar, y compiten para aumentar los precios, el precio del producto aumentará. Por el contrario, si más de 50 personas compiten para vender, el precio caerá naturalmente.

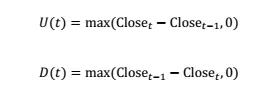

Definición del índice de riesgo

En primer lugar, defina el rango ascendente U y el rango descendente D:

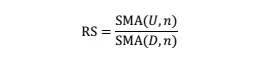

Entonces define la fuerza relativa

Entre ellos, SMA (x, n) es la media móvil simple de x con período n. Después de normalizar RS, obtenemos RSI:

Después de la normalización, el rango de valor del RSI está garantizado entre 0 y 100, lo que hace que el RSI en diferentes momentos sea comparable.

Por lo tanto, el RSI mide la magnitud del aumento promedio en los últimos n ciclos en relación con la disminución promedio, es decir, la fuerza de los alcistas en relación con los bajistas en los últimos n ciclos.

Estrategia de las Indicaciones de Riesgo

La estrategia tradicional de cronometraje del RSI se divide principalmente en dos categorías. Un tipo es una estrategia de reversión, es decir, cuando el RSI es mayor (menos) que un valor mayor (menor), la situación en la que el poder de las partes compradoras (partes vendedoras) es dominante cambiará.

El otro tipo de estrategia es exactamente lo contrario, es decir, cuando el RSI cambia de pequeño a grande (de grande a pequeño), indica que el poder de las partes compradoras (vendedoras) es dominante, y que esta tendencia continuará.

Estrategia de reversión del RSI:

Si el umbral superior del RSI es M, el umbral inferior es 100-M. El área donde M < RSI < 100 se define como el área de sobrecompra, es decir, en este momento, las partes compradoras han estado aumentando durante un período de tiempo en el pasado, y entonces la probabilidad de que prevalezca el lado de venta es mayor; de lo contrario, el área donde 0 < RSI < 100-M se define como el área de sobreventa, en este momento, el lado de venta ha presionado el precio durante un período de tiempo, después del cual la probabilidad de que prevalezcan las partes compradoras es mayor.

Por lo tanto, cuando el RSI > M, la posición se cierra y corta, y cuando el RSI < 100-M, la posición se cierra y larga, como se muestra en la figura siguiente.

Estrategia de tendencia del RSI:

La estrategia de tendencia del RSI es similar a la estrategia de tendencia del promedio móvil. Cuando el RSI a corto plazo cruza hacia arriba (hacia abajo) el RSI a largo plazo, se considera que las partes compradoras (las partes vendedoras) han comenzado a empujar, y la tendencia de aumentos de precios (disminuciones) continuará por un período de tiempo. Un RSI a corto plazo cruza hacia arriba el RSI a largo plazo se llama una cruz de oro, que es la oportunidad de compra; un RSI a corto plazo cruza hacia abajo un RSI a largo plazo se llama una cruz de muerte, que es una oportunidad de venta, como se muestra en la siguiente figura.

Estrategia tradicional de cronometraje de la RSI para los futuros de índices de acciones

¿qué tan eficaz es el RSI en el comercio cuantitativo? probemos la estrategia de tiempo tradicional del RSI en IF300. para resaltar la esencia, adoptamos la estrategia de tiempo RSI más simple sin establecer take-profit y stop-loss.

Código:

/*backtest

start: 2015-02-22 00:00:00

end: 2020-04-09 00:00:00

period: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

*/

function main() {

$.CTA('IF000', function (st) {

var r = st.records;

if (r.length < 14) {

return;

}

var rsi = talib.RSI(r, 14);

var rsi1 = rsi[rsi.length - 2];

var mp = st.position.amount;

if (mp != 1 && rsi1 < N) {

return 1;

}

if (mp != -1 && rsi1 > 100 - N) {

return -1;

}

});

}

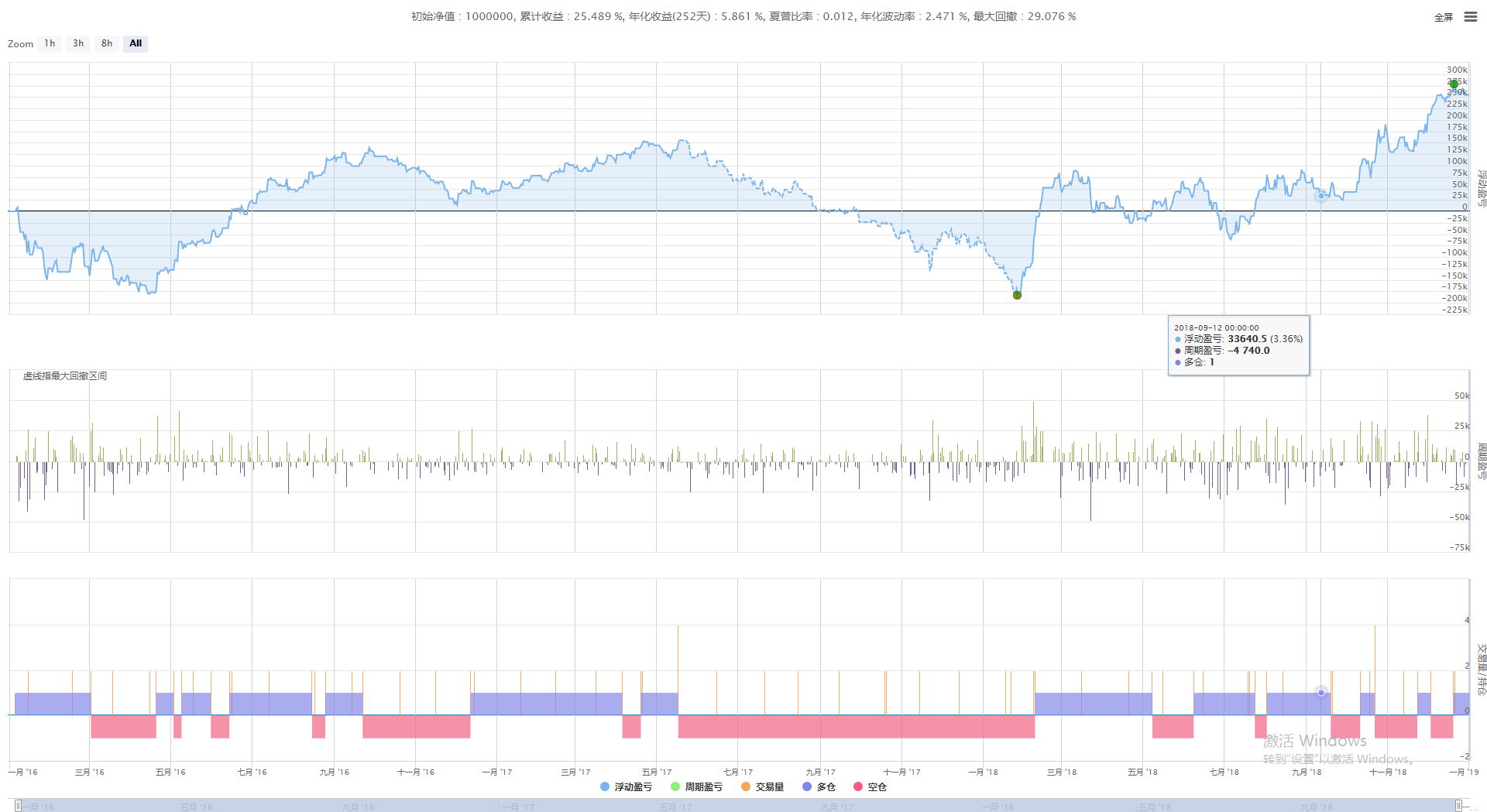

Resultados de las pruebas de retroceso

Se puede ver que si se utiliza a corto o largo plazo, el retorno de la estrategia de inversión RSI es negativo.

Desventajas de la estrategia

Entonces, ¿hay una mejor estrategia de tiempo de RSI para futuros de índices de acciones o futuros de materias primas? Comenzamos con las deficiencias de las estrategias de tiempo de RSI tradicionales. La desventaja de la estrategia de inversión de RSI tradicional es que solo utiliza el indicador RSI de un solo período. Aunque el RSI a corto plazo está en la zona de sobreventa, el RSI puede estar en la zona de sobrecompra a largo plazo. En este momento, la venta corta solo puede obtener poca ganancia a corto plazo y es probable que pierda dinero a largo plazo.

La estrategia de tendencia tradicional del RSI es el retraso del cruce, que a menudo ocurre después de un período de aumento. En este momento, no hay mucho tiempo hasta la próxima reversión, por lo que el margen de ganancia es pequeño. Al mismo tiempo, el cruce solo considera el tamaño relativo de los períodos largo y corto del RSI, y no considera el tamaño absoluto del propio RSI. Por lo tanto, al combinar las ventajas de las dos estrategias tradicionales, se puede obtener una nueva estrategia de tiempo del RSI a largo y corto plazo.

Actualización de la estrategia

Con el fin de superar las desventajas de usar un solo RSI, utilizamos el mismo período de parámetro N en dos líneas K con períodos diferentes para calcular el RSI a corto y largo plazo respectivamente.

Con el fin de superar las deficiencias del uso del tamaño relativo del RSI, establecemos dos umbrales L y S para el RSI a largo plazo y corto plazo respectivamente. Cuando el RSI a largo plazo > L, se considera que la perspectiva a largo plazo es dominante, y cuando el RSI a corto plazo > S, el partido largo está comenzando a empujar, y la tendencia continuará; y viceversa.

Por lo tanto, en primer lugar, podemos tener una predicción sobre el rango de tendencia de L y S. Dado que el RSI a corto plazo es más sensible que el RSI a largo plazo, L < S. El rango de valor de L debe ser de alrededor de 50, y el rango de tendencia de S debe ser de alrededor de 80.

La lógica de la estrategia

- Condición de la posición larga: RSI a largo plazo> L y RSI a corto plazo> S.

- Condiciones a corto plazo: RSI a largo plazo < 100 L y RSI a corto plazo < 100 S.

- Condiciones de cierre de posición: las ganancias y pérdidas flotantes alcanzan un cierto nivel, o el tiempo es igual a 5 minutos antes del cierre del mercado.

Cuando el RSI de la línea K de baja frecuencia es fuerte y el RSI de la línea K de alta frecuencia es muy fuerte, comprar largo; cuando el RSI de la línea K de baja frecuencia es débil, el indicador RSI de la línea K de alta frecuencia es débil, vender corto; y también cerrar todas las posiciones antes del cierre del mercado.

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)